$*ST闻泰(600745)$ 闻泰科技 (股票代码:600745)2026年基本面分析

前言:本文将从闻泰科技2025年4月30日发布的年度报告入手,综合其发布的其他公告,综合分析其基本面,方便大家了解其投资价值。本文不涉及对价格的任何预测和判断。本文的计算均为模糊计算,巴菲特言:“宁要模糊的正确,也不要精确地的错误(It's better to be approximately right than precisely wrong)”,本文也不涉及各种专业的行业词汇的讲解及行业前景的预测(本人也无法对各行各业都那么了解),仅从公司交出的“成绩单(年报)”分析。

1.企业简介

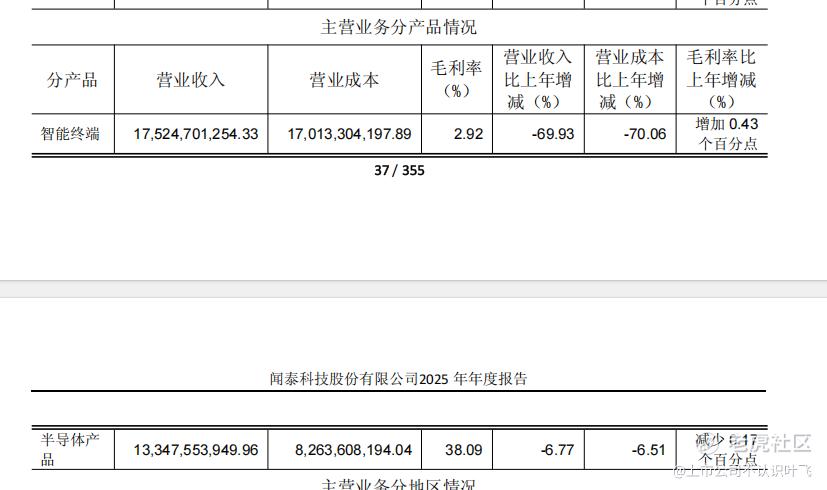

闻泰科技是注册在中国湖北黄石,并在上海证券交易所上市的上市公司,公司主营业务分为两个板块,半导体产品和智能终端产品,其中半导体产品的毛利率较高。

2.营业收入及毛利率

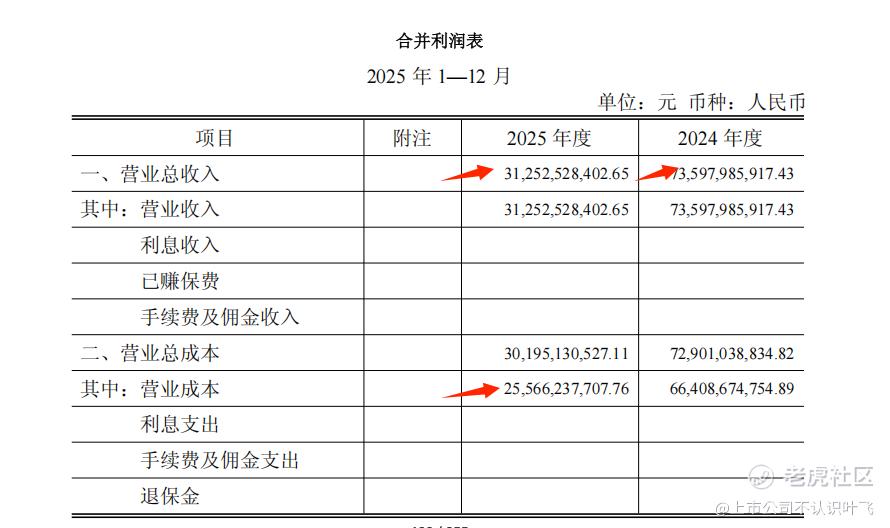

公司2025年营业收入为312亿,2024年营业收入为735亿,营业收入暴跌约420亿,暴跌超过50%,表明其业务处于快速收缩状态(大规模出售业务及并表公司缩减)。

公司2025年营业成本为255亿,综合毛利率约为20%,处于一般水平。

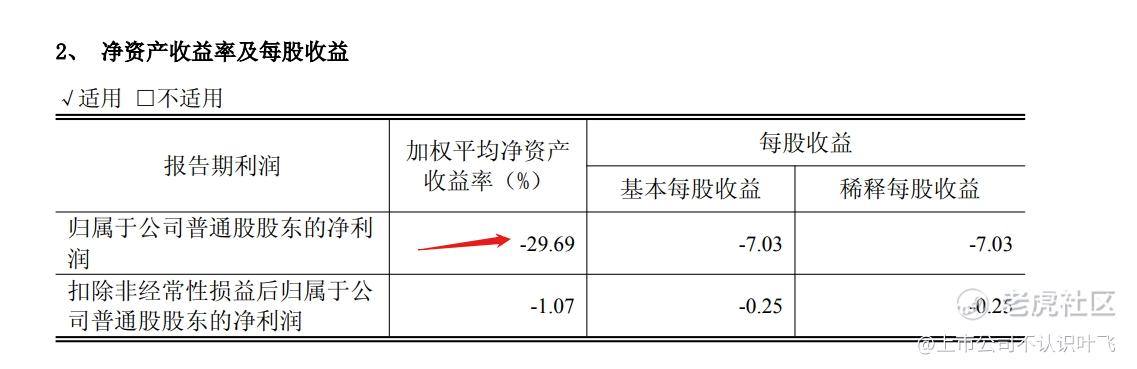

3.归属于母公司股东净利润

公司2025年归属于股东净利润为-87.47亿,产生较大亏损,亏损主要来源是计提了较大规模的投资收益亏损(-88.93亿)及资产减值(-8.43亿)。指的注意的是,2024年公司利润同样为负,计提了30.77亿的资产减值。表明公司对其资产的盈利能力判断为:预期下滑需要计提减值。

4.现金流

公司2025年合并现金流量表中,经营活动产生的现金流量净额为58.90亿元,显著大于会计利润,虽然公司的会计利润未负,但是其现金流质量良好。

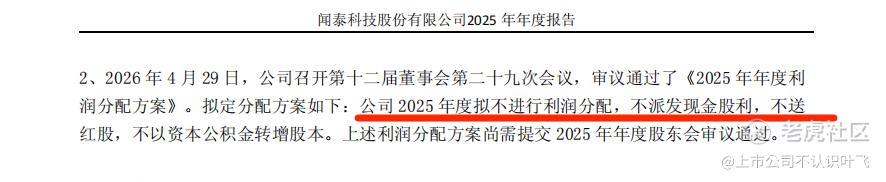

5.股东回报

公司2025年报显示,公司将不进行分红。表明其股东回报差。

6.资产结构

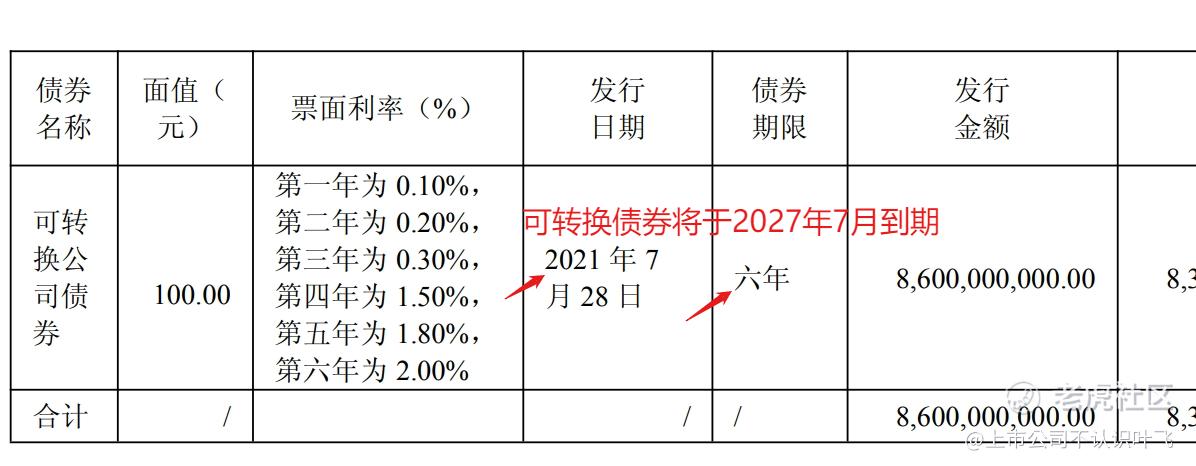

公司2025年总负债为166亿,总资产为419亿,资产负债率约为40%,在半导体行业中处于较低的水平,负债端中包含约87亿的借款,该借款主要为其发行的可转换债券,由于公司股价下滑较快,债券转股的可能性较低。公司现金类资产合计约43亿,低于其借款,表明其后期偿债压力较大,公司的流动性可能不足。公司的可转换债券将于2027年7月到期,如不能转股公司将面临较大的还款压力。

7.股本回报

由于公司在2025年出现大额亏损,其净资产收益率为-29%,股本回报极差。

8.其他事项

(1)公司股票已经被“ST”,涨跌幅受限。

(2)审计师无法对财务报告表示意见,财务报告被否,尤其是归类为其他权益工具的投资出现高达“243亿”的境外公司估值,审计师无法表示意见,这在A股公司中较为罕见。

(3)公司失去了对子公司的控制权,且大规模处置子公司,员工数量从2024年2.9万人减少至3500人。合并层面员工仅剩不到20%。

(4)上市公司的壳被多次转手卖来卖去,由于公司借壳上市需要花费大量的资金,上市后对资金的渴望就更为强烈,投资此类多次被经手控制权的公司需要注意其额外风险。

(5)公司多位高级管理人员离职,其中2025年7月新担任董事长的张秋红在担任职务后迅速离职,公司的高管在公司出现问题后,没有选择和公司站在一起,而是选择离开。目前公司由全新的团队接管,多个关键岗位(含财务总监)空缺,对于公司高管集体离职的公司,投资者应注意其特定的风险。

(6)公司股票出现多位股东质押

公司前十股东中,出现三位股东进行股票质押。

(7)财报减值数据曾被交易所问询

对于被交易所质询的公司,无论公司回复是否合理,都应该引起投资者重视其特有的风险。

总结:

该公司的优点:

现金流质量较好、资产负债率较低

该公司的缺点:

财务报告被无法表示意见,营收暴跌,净利润亏损严重,股东回报差,借款较高,股本回报差,公司治理可能存在风险。

不定期发布全球各地(超过50个国家和地区及多门语言)公司投资分析报告,点点关注不迷路,喜欢本投资报告记得点赞。

以上分析为基于年度报告的分析,不构成对投资者购买或不够买的建议,投资者投资时请务必谨慎行事,并承担独立行动的后果。

精彩评论