1.京东外卖收缩了,有很多迹象能看出来。

最直观的感受是,路上的红色京东外卖小哥肉眼可见地变少了。

财报数据则可以清晰地洞察这一变化。

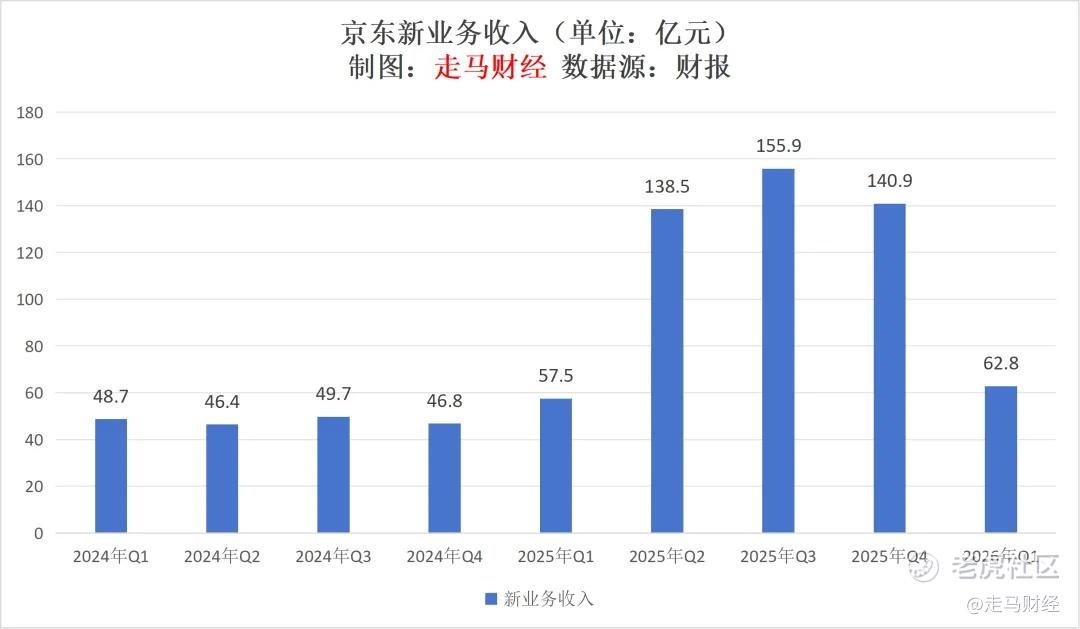

第一,外卖所在的新业务收入大幅收缩。

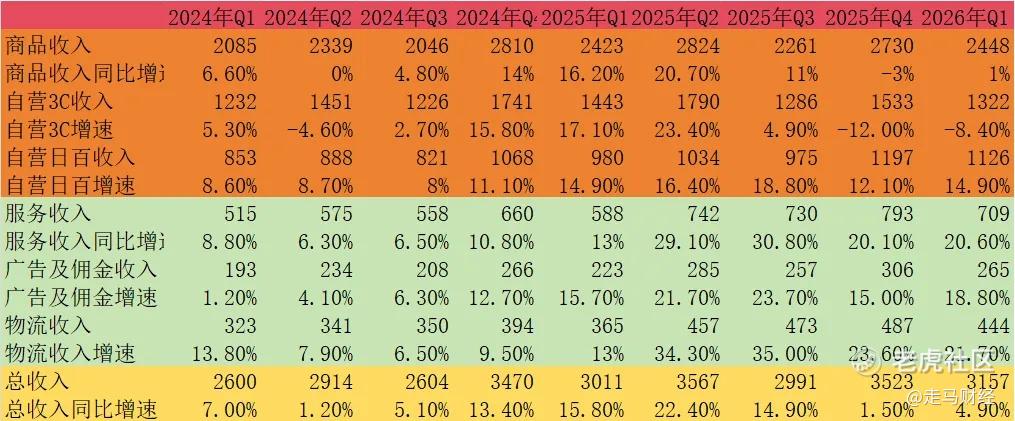

京东是2025年Q1开始正式涉足外卖,二月份发布檄文,所以一季度的影响还不是那么明显,该季度新业务收入57.5亿,同比增长18%,环比增长22.9%,以入局外卖的周期来看,这是一个较低的基数。

2025年Q2-2026年Q1,新业务营收分别是138.5亿、155.9亿、140.9亿、62.8亿。

新业务营收变化的最大变量就是外卖收入,二季度是京东外卖最火力全开的季度,新业务营收环比增长141%;三季度挑战的主角变成了淘宝闪购,京东外卖实际上已经沦为竞争配角,但该季度行业竞争实在过于惨烈,加上外卖旺季惯性,新业务营收仍然维持了12.6%的环比增速;四季度环比下降10%,收缩的意图已现;2026年Q1环比大幅下滑55.4%,可以说是仓皇出逃,一泻千里,同比仍然增长,但是2025年Q1外卖基数实在太低,而且除了外卖之外的新业务也在成长,还有出海新业务加持,本季度京东外卖营收实际上可能是持平甚至下滑的,考虑到一年之后京东外卖的货币化率早已大幅提升,意味着它的外卖单量已经同比大幅下滑,行业统计可能已经归为“other”类别。

第二,新业务经营亏损大幅缩窄。

新业务本身是亏损的状态,2024年Q4京东外卖尚未上线,彼时它的新业务季度亏损9亿元,全年亏损29亿。

2025年Q1-2026年Q1,京东新业务亏损金额分别是13亿、148亿、157亿、148亿、104亿,与新业务营收变化节奏大致相同,不过2026年Q1减亏速度不及营收萎缩来得快,这也正常,因为外卖是重投入业务,即便单量萎缩,但是招聘的骑手的部分前置成本、团队运营开支一下子还降不下来,且单量大幅收缩后UE会急剧变差,所以亏损一时半会是止不住的。

当然,新业务在2025年底开始加大了对海外电商的投入,尤其是欧洲,所以2026年Q1的大幅亏损有一部分应该是这部分原因造成,外卖减亏比看上去的更多。

第三,营销开支大幅收缩。

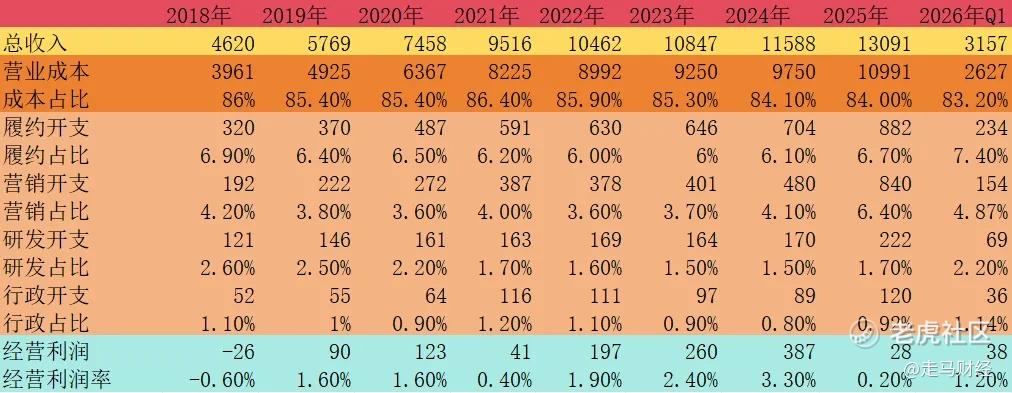

2021-2024年,京东营销开支基本上在400-500亿之间,也就是平均单季度大约110亿的水平,绝对金额在缓慢增长,但因为营收也在增长且增速更快,所以营销占收入比整体上变化不大,基本上保持在4%左右,体现了一定的经营杠杆能力。

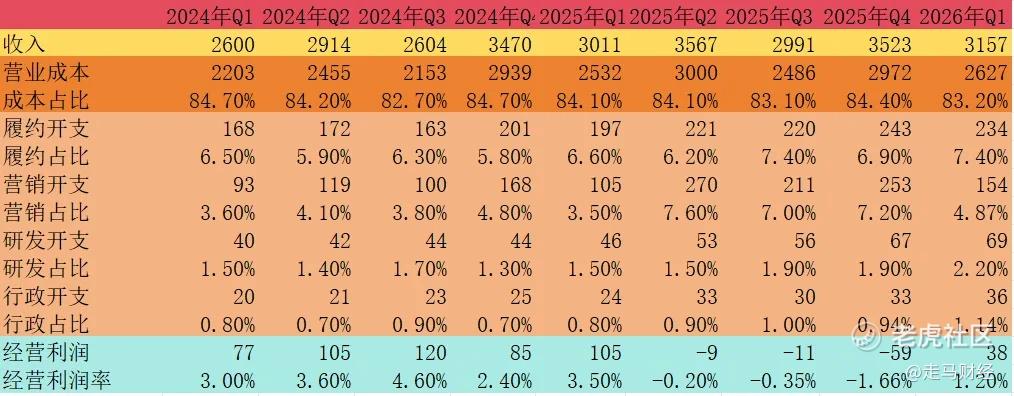

2025年营销开支陡增到了840亿,几乎翻倍,营收占比也提升到了6.4%,尤其如果细看的话,2025年Q1-2025年Q4营销开支分别是105亿、270亿、211亿、253亿,最高的二季度营收比达到了7.6%。

2026年Q1的营销开支下降到了154亿,营收占比重回4字头,为4.87%,公司在外卖市场的补贴在大幅下降。

2.外卖收缩后,财务层面对京东的影响,是立竿见影的,本季度京东终于实现过去4个季度以来首次经营盈利。

季度经营利润38亿,利润率1.2%。正所谓,外卖一收缩,京东就盈利。

其实从各季度收支表来看,本季度实现经营利润,最核心的原因,就是营销支出大幅下降,季度营销开支154亿,这是外卖补贴大幅下降的结果,季度营销开支比外卖常态投入期降了近100亿,部分被研发、行政开支的增加抵消,同时履约开支基本没有下降,这部分可能因为海外履约投入加大,同时外卖履约支出下降速度会比营销支出下降慢。

3.其实京东基础业务还是比较稳健的。

2026年Q1京东实现营收3157亿,同比增长4.9%。

其中商品收入2448亿,同比增长1%,主要受国补暂停影响,去年Q1有国补,基数比较高;服务收入709亿,同比增长20.6%。

商品收入中自营3C数码收入1322亿,同比下降8.4%,国补暂停带来的负面影响可见一斑;自营日百收入1126亿,同比增长14.9%,这一块表现还是非常出色的。

服务收入中广告及佣金265亿,同比增长18.8%。这部分基本相当于淘天的客户管理收入。2025年Q1淘天客户管理收入是711亿,假设2026年Q1同比增长5%,那么是747亿,大约是京东可比收入的2.82倍。

物流收入444亿,同比增长21.7%。无论广告佣金还是物流,这个增速都很不错。

整体收入虽然大幅下滑到4.9%,但是相对于去年Q4,这个增速是反弹的。而且如果剔除自营3C数码部分影响,营收增速维持在17%,考虑到外卖对营收增速已经没有推动力,属于非常高水平高质量的增长了。

其实,不考虑外卖烧钱,京东的基础业务还是非常稳健的。

2020年以来,京东零售利润率一直在逐渐提升,从3%提升到了2024年的4%,京东零售是高成本低毛利业务模式,收入规模已经超过1.1万亿,利润率提升一个百分点就是100多亿的净利润,其实是非常恐怖的事情。

2025年零售业务经营利润率进一步提升到了4.6%,2026年Q1更是达到了5.6%的超高水平。

不过这两年京东内部调整,物流体系的利润率实际上在向零售业务转移输血,你很难计算双方之间的利益关系,但毛估估零售业务利润率提升也是实打实的,只是没有看上去那么美。

4.其实,如果将京东零售业务单独估值,一个年营收规模1.1万亿以上,经营利润率4%以上,拆开税收、物流输血等各种因素,真实净利润率应该也在4%左右,一年440亿利润,年增速10%以上没有问题——这么大体量随便挤一挤增加个40亿利润轻轻松松,按照正常估值水平给10倍PE是完全没问题的,应该是4400亿的业务,折算港币是5000亿左右,对应股价183港币。

现在股价是128港币,折价超30%,可见市场对它的新业务给的纯负估值,因为以外卖为主体的话,新业务长期来看根本不可能盈利,这也是为什么财报出来后,京东港股大涨超8%:市场太期待它关掉外卖业务了。

5.看一个企业的未来,要看它如何花钱。

资本配置到哪里,ROI潜力是完全不同的。

美股科技巨头都在大力提升CAPEX,目标只有一个,就是构建算力基础设施,因为AI的未来全看算力能不能满足需求。

互联网已经逐渐登化,把资本配置到一个充分竞争的存量市场,ROI潜力是需要打问号的,而且关键问题是,你还未必能打赢。

事实也证明了,京东根本没有胜算。

2025年对于京东来说有很多顺风,国补+消费回暖+政策倾斜传统电商,但是有点可惜,京东没有充分利用好这么好的宏观顺风,一年之后国补停了,现金流没那么好了,外卖缩补是好事,但又何尝不是无奈。

一年的窗口期,其实京东原本可以讲这些资本配置到同城零售基础设施、出海,哪怕你买多一些高端芯片也好。

因为价格没谈拢,京东措施叮咚买菜,若干年后回头看,这可能是一个巨大的失误。

对于美团来说,叮咚是锦上添花,对于京东来说,这可能是雪中送炭。

两家公司在某种程度上是很相似的,美团做外卖,最终做的其实是零售,外卖只是即时零售的一个品类而已。

小象、快乐猴、美团闪购的仓库和门店,其实就是京东的仓,将越来越多的仓库/门店建到离消费者更近的位置,当你的单量追上成本线,后面就是长期盈利,随着店仓越来越密集,单均履约成本将逐渐下降,用户体验会不断提升,两头挤压之下,毛利会越挤越高,这是规模化的生意。

当即时零售将触角伸到消费者周围,日用百货生鲜这些高频品类的需求会大量被即时零售切走,因为订单金额本来就不高,消费者对时效要求只会越来越敏感,品牌类标品在不同渠道的价差又会越来越模糊,消费者没必要舍近求远。

即时零售暂时不会吃掉京东自营的存量,但是会吃掉它的想象力和上限。

京东目前在加大海外投入,也在加大研发支出,这些都是好的势头。

欧美市场空间广阔,零售线上化率还比较低,京东自营那套逻辑虽然无法正面硬刚亚马逊物流,但是它有中国供应链的先天优势,还是会有一定的市场空间。

而且京东出海的方式看上去政策风险要低一些,它走本地仓、跨境专线物流模式,这会给本地零售业留下充足的税收、就业窗口,是当地社区会欢迎的模式,可能会慢一些,但也会稳一些。

而在这样一个AI革命周期,加大研发投入,显然是比投入外卖烧钱聪明得多的资本配置方向。

6.京东战略转向显然是正确的,但是他过去一年走过的弯路,代价也是巨大的。

2025年Q2-2026年Q1,京东新业务4个季度共亏损557亿,比2024年新业务多亏了528亿,所以这对京东来说,基本上是一个500多亿的教训。

当然,京东肯定会说它收获了多少新用户、多少日活、月活、GMV,但是“补贴一停,感情归零”,那些冲着高额补贴来的新用户,有多少最终会留下来,我们应该都心知肚明。

7.我觉得外卖业务给京东带来的教训,可能还不止那500亿。

金钱可以买来用户,但无法买来人心。

外卖大战过程中,京东表现出来的非理性,超出了商业行为的边界,也让我们看到了企业家在高压之下会表现出怎样的ego,这种底色有时比单纯的战略失误更让人担忧。 $京东(JD)$ $京东集团-SW(09618)$

精彩评论