作为一直关注新能源材料赛道的投资者和老股东,本周去参观了深圳国际电池展CIBF,特意到6号馆中伟新材的展台,参加了“多元竞发・生态中伟”的前沿材料技术发布会(现场相当火爆,基本上同一时段的人流都挤在中伟的展厅旁边)。现场听下来个人感觉基本没有太多花哨的概念,更多是实打实的技术进展和产业布局思路,周末把自己听到、感受到的内容地跟各位股东朋友分享。

先说说行业里近期讨论比较多的钠离子电池。目前行业内普遍的共识是,钠电的技术层面已经基本成熟,能够适配不少应用场景,材料一路涨价把钠电的经济性问题给间接解决了,下一阶段的问题就是在产能上。展会里很多布局钠电的企业,都讲面临着新建产线投入大、建设周期长的问题,想要快速把产能提起来并不容易,这也是目前限制钠电规模化落地的关键因素。

这次发布会上,中伟新材新发布了两款钠电聚阴离子钠电产品。另外有一个很大的差异化优势,中伟的钠电产线跟三元、磷酸铁锂可以做到横向协调,啥意思呢,就是他们的聚阴离子钠电材料工艺上跟磷酸铁锂近似,设备与产线兼容,可以快速规模化,层叠氧化物钠电材料则是跟三元近似,这从设备投入、产能释放周期等角度上来说是非常显著的一个差异化优势。

这样一来,一方面能节省大量的前期投入成本,另一方面产线调整灵活,能根据市场需求变化,随时调节不同材料的生产比例。钠电方面中伟去年已经千吨级出货,26年以后持续是满产状态,这跟前面说的产能问题对的上,本身中伟就是钠电材料端的头部卡位玩家,后续随着钠电快速起量,产能能够通过工艺协同平稳释放,不被产线建设拖慢节奏,这确实解决了钠电发展的核心顾虑。

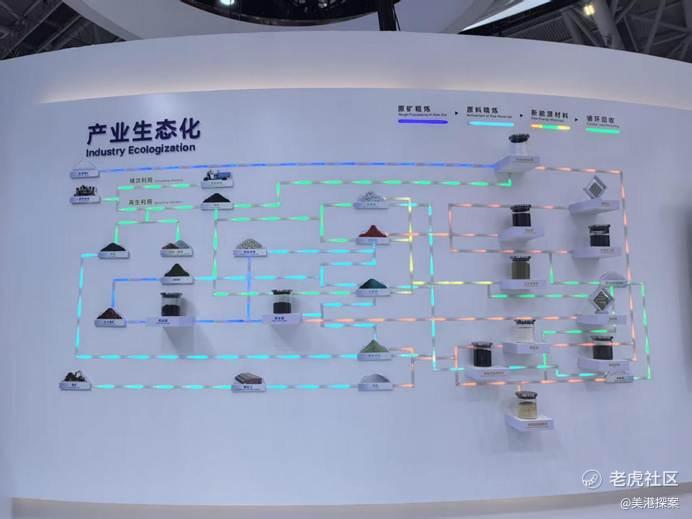

再一个感触很深的点,是中伟新材在资源利用上,把材料价值做到了充分利用,从上游矿产冶炼,到下游电池回收,每个环节都在提升资源利用率。比如镍矿冶炼,公司研发了红土镍矿湿法酸碱双循环工艺,实现沉淀剂0消耗、全程0废水排放,尾渣量、浸出剂降低50%以上,单吨酸耗降低八成(熟悉硫磺暴涨行情的朋友应该知道这种工艺能够释放的产业链成本空间有多大!)在高效产出镍的同时铁、铝、镁的资源化率超90%,实现低成本、低碳排放、高综合利用率的镍资源冶炼。

锂矿方面,中伟布局了阿根廷盐湖锂资源,掌握的锂资源折合碳酸锂当量超过1000万吨,同时攻克了盐湖提锂和高纯磷酸锂开发技术。这套技术工艺路线短、能耗和物料消耗都比较低,不仅能稳定供应锂资源,还能支撑磷系、钠系高端材料的生产。

就连报废的铁锂电池,公司也有完整的精细化回收方案。通过精细化拆解、短流程产品化的方式,能把镍、钴、锰、锂这些关键金属全部循环利用,既缩短了生产流程、降低了成本,也实现了资源的重复利用。整体看,从矿产到材料,再到回收再利用,每一份资源的价值都被充分挖掘,没有冗余浪费,这种模式在行业里并不多见。

最后想说说公司从资源到材料的全链条闭环布局。新能源行业这些年,原材料价格波动一直比较大,很多只做中游材料生产的企业,很容易受到上游资源价格波动的影响,生产成本不稳定,利润也随之起伏。

中伟新材的思路很清晰,就是打通从上游资源、中游材料生产到下游回收的全链条,实现资源自主可控。上游端,镍矿在印尼有稳定资源储备,锂矿布局阿根廷盐湖,磷矿在贵州有优质矿源,三大核心资源都有稳定供给;中游端,依托国家级技术中心和实验室,在镍系、磷系、钠系、固态材料上都有成熟技术,能把资源转化为各类高性价比材料;下游端,完善的回收体系形成资源循环,进一步降低对外购资源的依赖。

整个闭环体系下来,公司基本不用过度依赖外部资源采购,能有效对冲原材料价格波动带来的风险,生产的稳定性和成本可控性都比较强。就像现场中伟首席专家说的,生态不是简单的规模叠加,而是资源、技术、产品之间的协同配合,只有打通全链条,才能实现成本可控、供应稳定、绿色低碳的目标,这句话听完确实很有感触。

这次参会全程听下来,最大的感受是,中伟新材没有刻意追求热点,而是踏踏实实地在资源、产线、技术、回收这几个方面做积累。钠电赛道上,没有产能建设的后顾之忧;资源利用上,做到了高效不浪费;产业布局上,形成了完整的闭环体系。

作为投资者,相比于追逐短期的市场热点,我更愿意关注这种基础扎实、发展路径清晰的企业。新能源材料是一个长期发展的赛道,拼到最后还是看技术实力、资源储备和产业整合能力。后续我也会持续关注中伟新材在技术落地和产能释放上的进展,也欢迎各位关注行业的朋友一起交流看法。

精彩评论