Circle Internet Group, Inc是一家专注于加密货币和公共区块链的全球头部金融科技企业,被业界誉为“稳定币第一股”。致力于搭建连接传统金融与加密货币生态的桥梁,以合规性为核心,提供稳定币发行及相关的数字化金融基础设施服务。这是全球第二大美元稳定币(USDC)的发行方,也是合规化经营的典范,他的核心业务已经由早期的 P2P 支付转变为基于数字货币的“全端网络金融平台”,专注于满足企业和开发者对于数字资产的使用需求.

USDC (USD Coin)是Circle的核心产品,是一种与美元 1:1 锚定的稳定币,广泛应用于加密交易所、去中心化金融 (DeFi) 和跨境支付场景。Circle 通过管理USDC的法定货币储备(主要是短期美国国债)来产生利息收入。截至2025年,这部分收入占据了公司总收入的绝大部分。他们的另一个业务是企业钱包解决方案,帮助企业管理数字资产。将传统银行账户资金无缝转换为 USDC,或将 USDC 兑换为法定货币。利用区块链技术提供高速、低成本的跨境金融交易服务。也就是说,Circle是一家主要依靠资产储备赚取利息的合规科技公司。

看到他们刚上周扔出上市后的第3份季报,成绩还不错,但是市场不怎么买账,股价跌了不少。到底是怎么回事呢,八卦一下去 [暗中观察]

看财报展示出来的,Circle Q1 2026的总收入及储备收益达到6.94亿美元,同比增长20%。这一增长主要由两大引擎驱动:

第一个引擎是储备收益Reserve Income,贡献了6.53亿美元,同比增长17%。 这是Circle最核心的收入来源,占总收入的94.1%。储备收益的增长逻辑非常清晰,USDC平均流通量同比增长39%至752亿美元,虽然储备收益率从4.16%下降至3.5%(下降66个基点),但规模效应足以抵消利率下行的负面影响。

这本质上是一个利差生意,Circle将用户存入的美元投资于短期国债等低风险资产,赚取其中的利差。正如财报中所揭示的,Circle的资产负债表呈现出典型的"窄银行"特征:总资产805亿美元中,高达769亿美元是为稳定币持有者隔离的现金,稳定币负债768亿美元,股东权益仅34亿美元。用户资产远大于公司自有资产,这种结构既是监管合规的要求,也决定了Circle的商业模式天然具有高资产周转、低资本占用的特点。

第二个引擎,其他收入Other Revenue达到4200万美元,同比翻倍增长。 这部分收入包括订阅服务收入和交易收入,虽然绝对金额尚小,但100%的增速预示着Circle正在逐步降低对储备收益的单一依赖。管理层在指引中预计FY2026其他收入将达到1.5-1.7亿美元,这意味着未来三个季度其他收入的平均增速需要保持在较高水平。考虑到Circle近期推出的Agent Stack、CPN支付网络和Arc网络等新产品线,其他收入的加速增长具备一定想象空间。

按收入占比来看,储备收益占了94%,其他业务大约6%,也就是说,Circle本质上是一个吃利差的稳定币银行,USDC规模决定本金,利率决定收益率。

USDC作为Circle的核心产品,其生态数据是评估这个公司长期价值的关键指标。按他们Q1数据显示,USDC流通量期末达到770亿美元,同比增长28%,平均流通量752亿美元,同比增长39%。 平均流通量增速高于期末增速,说明USDC的流通速度在加快,资金沉淀效应在增强。链上交易量达到21.5万亿美元,同比增长263%。 这是一个令人震惊的数字。21.5万亿美元相当于美国2025年GDP的约70%,或全球外汇日交易量的数倍。交易量增速263%,远超流通量增速28%,意味着每个USDC单位的周转次数在大幅增加。这揭示了一个关键趋势,USDC正在从单纯的"价值存储工具"转变为高频"交易媒介"。

USDC铸造量730亿美元,同比增长38%;赎回量720亿美元,同比增长93%。 赎回量增速远高于铸造量增速,说明USDC的流动性在增强,用户进出更加频繁。高赎回量也可能反映了部分用户对利率下行的敏感,当储备收益率下降时,持有USDC的机会成本上升,部分用户可能选择赎回并转向其他收益更高的资产。有效钱包数达到720万个,同比增长47%。 用户基数的快速扩张为USDC的网络效应奠定了坚实基础。

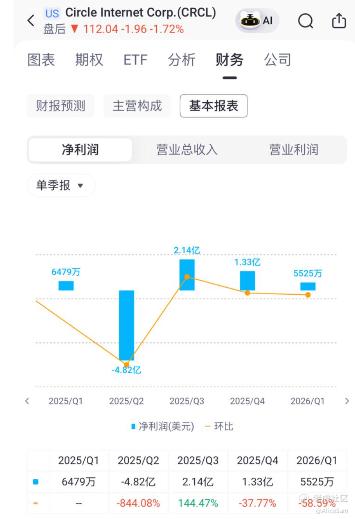

然而,Circle收入的增长并未转化为同等幅度的利润增长。Q1净利润5500万美元,同比下降15%,净利润率从11.2%下滑至8%。这个 增收不增利 现象的核心原因在于费用端的爆发式增长:

他们的运营费用Operating Expenses同比激增76%至2.42亿美元。 其中,薪酬费用从7560万美元飙升至1.38亿美元,增加了83%,一般管理费用从3070万美元增至5730万美元。这些费用的暴增主要源于IPO后的股权激励,Q1股权激励费用高达5180万美元,而去年同期仅为1270万美元,增幅超过300%。此外,折旧摊销费用也从1390万美元增至2680万美元,增加了93%,这反映出他们公司在基础设施和产品研发上的重资本投入。

还有Adjusted Operating Expenses,就是剔除股权激励、折旧摊销等非现金/非经常性项目后的开支,同比增长32%至1.36亿美元。 这一增幅虽然远低于GAAP运营费用的76%,但仍显著高于收入20%的增速。他们管理层解释的是,主要源于对产品、分销和运营基础设施的持续投资。从调整后的费用结构来看,Circle正在有意识地用利润去换增长,将资源投向能够构建长期竞争壁垒的领域。

他们这个季度的Adjusted EBITDA为1.51亿美元,同比增长24%,EBITDA利润率为53%,同比下降33个基点。 这一指标更能反映Circle核心业务的现金流质量。24%的EBITDA增速,要高于20%的收入增速,说明剔除股权激励等非现金因素后,Circle的核心经营效率实际上在提升。还看到一个指标RLDC(就是Revenue Less Distribution Costs,收入减去分销和交易成本)达到2.87亿美元,同比增长24%,RLDC利润率从40%提升至41%,进一步印证了核心业务盈利能力的改善。

那么,他们这个利润下滑,到底是因为战略投资期还是成本失控?看了不少的分析,对于净利润下滑15%这一现象,市场存在两种解读:

首先是那些乐观派,他们认为这是"战略性投入期"的必然代价。 Circle正处于从"稳定币发行商"向"基础设施平台"转型的关键阶段,AI Agent Stack、Arc区块链网络、CPN支付网络等新业务线都需要大量的前期投入。股权激励的激增也反映了IPO后公司吸引和保留顶尖人才的必要性,在AI和区块链领域,人才竞争异常激烈,丰厚的股权 package 是标配。管理层在财报电话会议中明确表示,这些投入是为了抢占"AI Agent经济"的先发优势,短期利润的牺牲将换取长期估值的重构。

而谨慎派则担忧成本结构失控的风险。因为76%的运营费用增速远超20%的收入增速,如果这种趋势持续,即使收入增长强劲,利润也将持续承压。特别是在利率下行周期中,储备收益率已经从4.16%降至3.5%,未来若美联储继续降息,Circle的核心收入来源将面临进一步压缩。届时,如果新业务线的收入贡献无法快速弥补利差收窄的影响,他们公司将陷入 收入增速放缓,费用刚性增长 的双重挤压。

我不知道应该相信那一派,我觉得两种观点都有其合理性 [捂脸] 。Circle的Q12026财报,是一份充满矛盾和张力的财报。它既展示了传统金融指标(收入、利润、现金流)的稳健与脆弱,又揭示了未来互联网基础设施(AI Agent、区块链网络、机器经济)的野心与不确定性。它既是一家"吃利差"的稳定币银行,又试图成为一个" programmable money"的平台公司。

这种矛盾性恰恰反映了整个加密行业所处的历史阶段,我们正站在"旧金融"与"新互联网"的交汇处,旧的估值框架尚未完全失效,新的商业模式尚未完全验证。Circle的选择是不等待确定性,而是主动创造确定性。用2.22亿美元预售Arc代币,用Agent Stack抢占AI结算层,用CPN连接传统金融与加密世界,这些举措无一不是高投入、高风险、高回报的"大赌注"。我们既不能被 "AI加上Crypto" 的宏大叙事冲昏头脑,也不能因短期利润下滑而忽视长期战略价值。关键在于建立清晰的跟踪指标:例如,USDC平台渗透率是否持续提升?其他收入是否加速增长?Arc测试网/主网的开发者活跃度如何?Agent Marketplace的端点数量和交易量是否扩大?CPN的金融机构接入数和交易量是否保持高增长?Adjusted Operating Expenses的增速是否开始放缓?

如果这些指标在2026年后续季度持续改善,那么当前的高估值将被逐步消化,Circle有望迎来"戴维斯双击",业绩增长,估值提升。反之,如果战略投入迟迟无法转化为收入,而核心储备收益又因利率下行而收缩,Circle可能面临"戴维斯双杀"的困境。

看到他们管理层给出的FY2026指引中,Adjusted Operating Expenses为 5.7 - 5.85 亿 美元,这意味着未来三个季度的平均季度费用约为 1.45 - 1.5 亿美元,跟Q1的1.36亿美元相比,仍有一定的上升空间。结合他们公司正在推进的Arc网络主网上线、Agent Stack生态建设等重大战略项目,2026年大概率将继续处于高投入期。我觉得,大概率2026年的净利润可能继续承压,甚至不排除出现季度亏损的可能性。

[比心]愿大家2026顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论