本周,恒生指数收于25962.73点,较上周下跌1.63%;恒生科技指数收于4941.14点,较上周下跌3.17%。两大指数周内同步回落,科技板块跌幅更大,港股风险偏好明显转弱。宏观层面,美国通胀数据重新升温,外围利率预期走高,中东局势反复推升油价,也继续对港股成长股估值形成压制。

特朗普访华与中美峰会落地,成为本周港股最重要的外部事件

5月14日,中美领导人在北京举行会谈,双方围绕中美关系、经贸合作、台湾问题、中东局势等议题交换意见。此次访问是特朗普重返白宫后首次访华,也是2026年以来中美最高层级的直接沟通。峰会前后,市场重点关注双边关系是否出现阶段性缓和,以及后续是否会在贸易、能源采购和企业合作层面释放更具体的安排。

美国通胀重新升温,全球利率交易再度转向谨慎

美国劳工统计局5月12日公布,4月CPI同比上涨3.8%,较3月的3.3%明显回升;核心CPI同比上涨2.8%,高于3月的2.6%。5月13日公布的4月PPI环比上涨1.4%,也高于3月的0.7%。一组高于前值的通胀数据,使市场重新评估美国通胀回落节奏与后续利率路径,港股成长板块也同步面临外部贴现率扰动。

中国4月价格与金融数据同步发布,物价回升但信用扩张仍偏温和

国家统计局5月12日公布,4月中国CPI同比上涨1.2%,高于3月的1.0%;PPI同比上涨2.8%,环比上涨1.7%,工业品价格继续回升。5月14日公布的金融数据显示,4月末社会融资规模存量为456.89万亿元,同比增长7.8%;M2余额353.04万亿元,同比增长8.6%;前4个月社会融资规模增量累计15.45万亿元,比上年同期少8930亿元。整体看,价格端已出现更明显回升,但信用端修复节奏仍不算强。

阿里、腾讯、京东密集发布财报,互联网龙头进入新一轮业绩检验期

本周港股互联网权重股集中披露业绩。京东一季度收入3157亿元,同比增长4.9%,归母净利润51亿元,同比下降53%;阿里3月季度收入2433.8亿元,同比增长3%,云智能集团收入416.3亿元,同比增长38%;腾讯一季度收入1965亿元,同比增长9%,归母净利润581亿元,同比增长21%。三家公司财报共同显示,电商和广告主业仍在增长,但AI、即时零售、云基础设施等投入,正在成为利润表现的重要变量。

美国放行H200芯片对华销售,但交付尚未启动,港股AI链预期出现“松动但未落地”

5月14日,消息称美国已批准约10家中国企业采购英伟达H200芯片,但截至报道发布时,尚未有一颗芯片完成交付。5月15日,美国贸易代表格里尔又表示,芯片出口管制并非此次中美会谈的主要议题。事件本身意味着先进AI芯片对华供应预期出现边际变化,但从审批到实际交付之间仍存在不确定性,港股云计算、AI应用及国产算力链条对此反应更偏预期交易。

三星电子劳资谈判破裂,存储芯片供给扰动预期升温

三星电子与工会本周未能就薪酬方案达成一致。工会表示,将维持自5月21日起发起为期18天罢工的计划,潜在参与员工超过5万人。三星是全球最重要的存储芯片供应商之一,市场因此重新关注DRAM、NAND及相关高端存储产品的供给节奏。由于港股半导体和AI硬件链对全球存储价格变化较为敏感,这一事件也成为本周科技制造方向的重要外部变量。

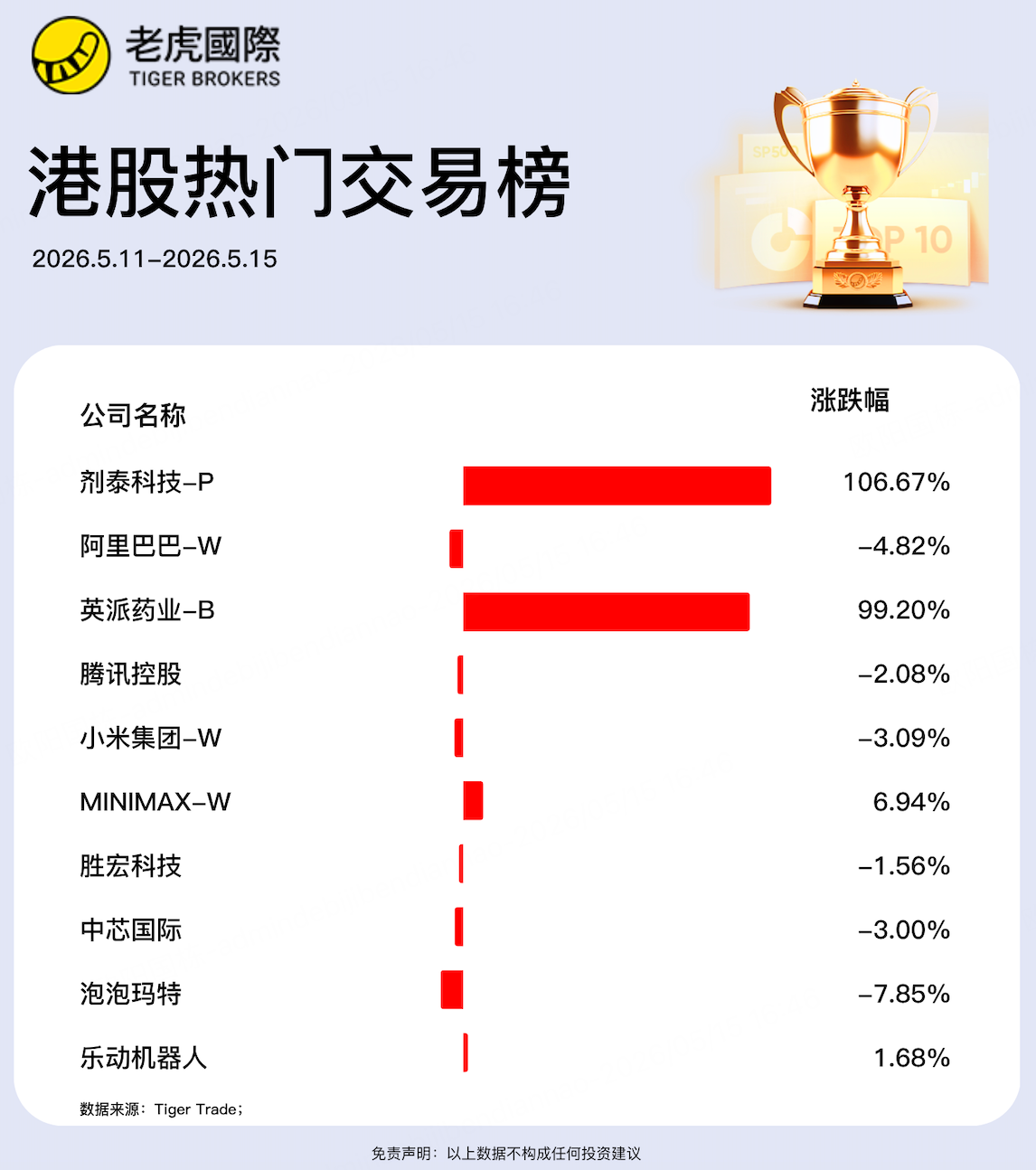

本周老虎用户热门交易个股

小虎周报点评:

-

成交最活跃的权重科技股整体偏弱。 阿里巴巴-W跌4.82%、腾讯控股跌2.08%、小米集团-W跌3.09%,三只高交易次数龙头同步收跌。

-

AI与硬科技链条表现偏谨慎。 MINIMAX-W涨6.94%,是除新股外表现最强的一只;但胜宏科技跌1.56%、中芯国际跌3.00%,说明市场对港股AI叙事仍有兴趣,但并没有形成一致扩散。

-

本周交易热度最高的港股,赚钱效应几乎完全由新股和次新股贡献。 剂泰科技-P、英派药业-B等新股市场交易火爆。

本周港股大事件

-

特朗普对中国进行国事访问,中美领导人5月14日在北京举行会谈。

-

美国劳工统计局5月12日公布4月CPI数据,整体CPI同比上涨3.8%。

-

美国劳工统计局5月13日公布4月PPI数据,最终需求PPI环比上涨1.4%。

-

国家统计局5月11日公布4月物价数据,CPI同比上涨1.2%,PPI同比上涨2.8%。

-

中国人民银行5月14日公布4月金融统计数据,4月社会融资规模增量为6200亿元。

-

中国人民银行5月14日宣布将于5月15日开展买断式逆回购操作,操作规模为3000亿元。

-

阿里巴巴-W 5月13日公布截至3月31日季度业绩,季度收入2433.8亿元,同比增长3%。

-

腾讯控股5月13日公布2026年一季度业绩,季度收入1965亿元,同比增长9%。

-

京东集团-SW 5月12日公布2026年一季度业绩,季度收入3157亿元,同比增长4.9%。

-

美国政府5月14日前后批准约10家中国科技企业采购英伟达H200芯片,但相关芯片尚未开始交付。

-

三星电子与韩国工会5月13日未能达成薪酬协议,工会称逾5万名员工可能自5月21日起罢工18天。

下周值得关注的大事件

本周五,鲍威尔的美联储主席任期届满,沃什接任进入最后程序;

下周一至周二,七国集团(G7)财长和央行行长会议在巴黎举行;

下周三凌晨,NYMEX WTI原油6月合约到期换月,油价可能受移仓交易扰动;

下周四凌晨,美联储公布4月议息会议纪要;

下周五,美国公布5月密歇根大学消费者信心指数终值。

精彩评论