保荐人:中信证券(香港)有限公司 农银国际融资有限公司

招股价格:75.70港元一口价

集资额:6.27亿港元

总市值:39.18亿港元

H股市值:39.18亿港元

每手股数 50股

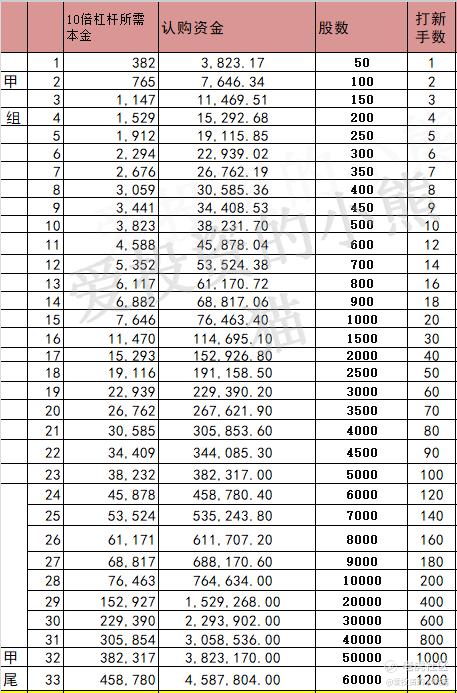

入场费 3823.17港元

招股日期 2026年05月14日—2026年05月19日

暗盘时间:2026年05月21日

上市日期:2026年05月22日(星期五)

招股总数 828.06万股H股

国际配售 745.25万股H股,约占 90.00%

公开发售 82.81万股H股,约占10.00%

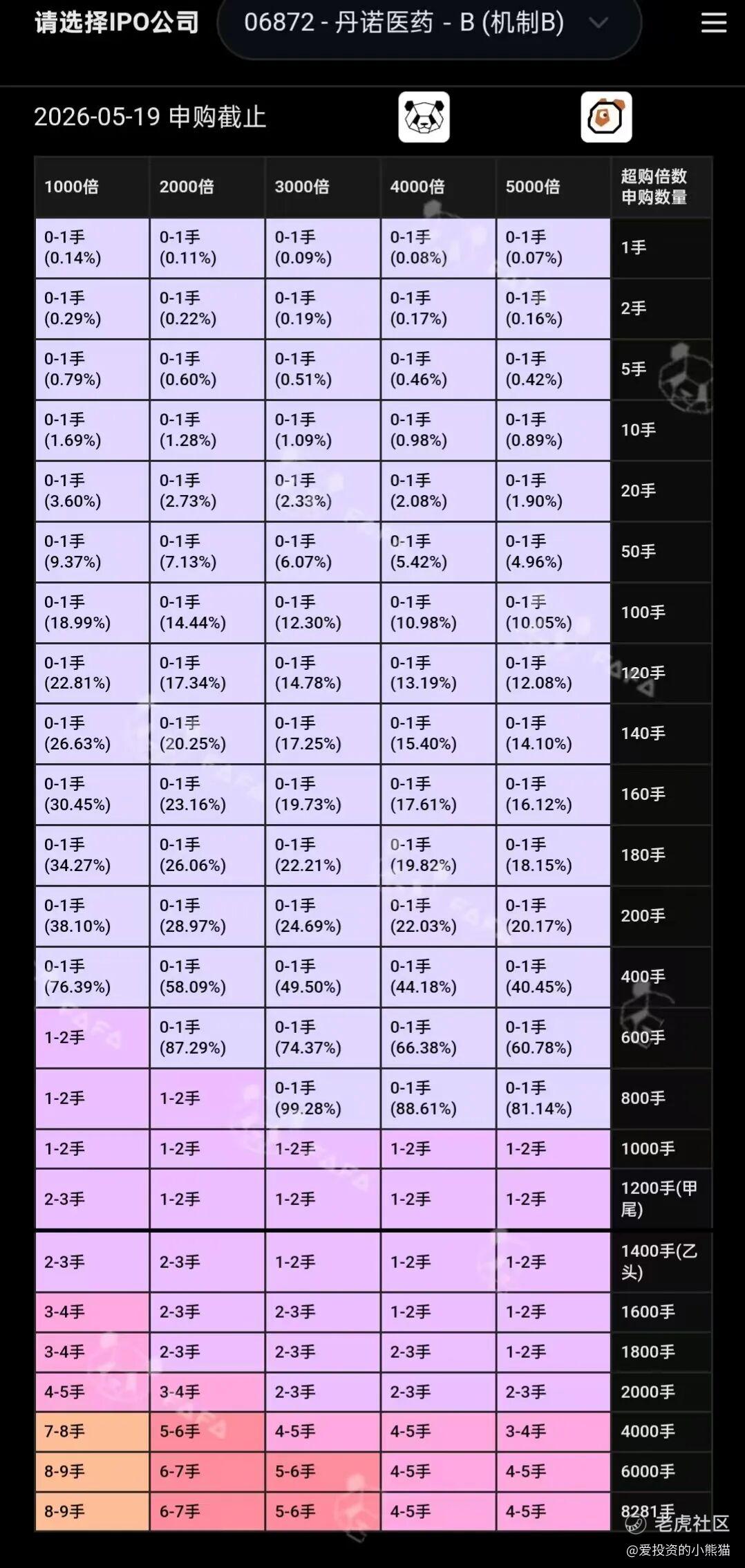

分配机制 机制B

计息天数:1天

稳价人 中信里昂

发行比例 16.00%

市盈率 -23.13

公司简介

丹诺医药2013年成立,是临近商业化阶段的创新生物药企,聚焦细菌感染、肠道细菌代谢相关疾病,深耕抗菌耐药领域,填补全球未满足临床需求,采用临床驱动、全球化新药开发策略 。

公司手握自主多靶点偶联分子核心技术,具备中美一体化全链条研发能力,搭建含7项创新药物的完整研发管线 。

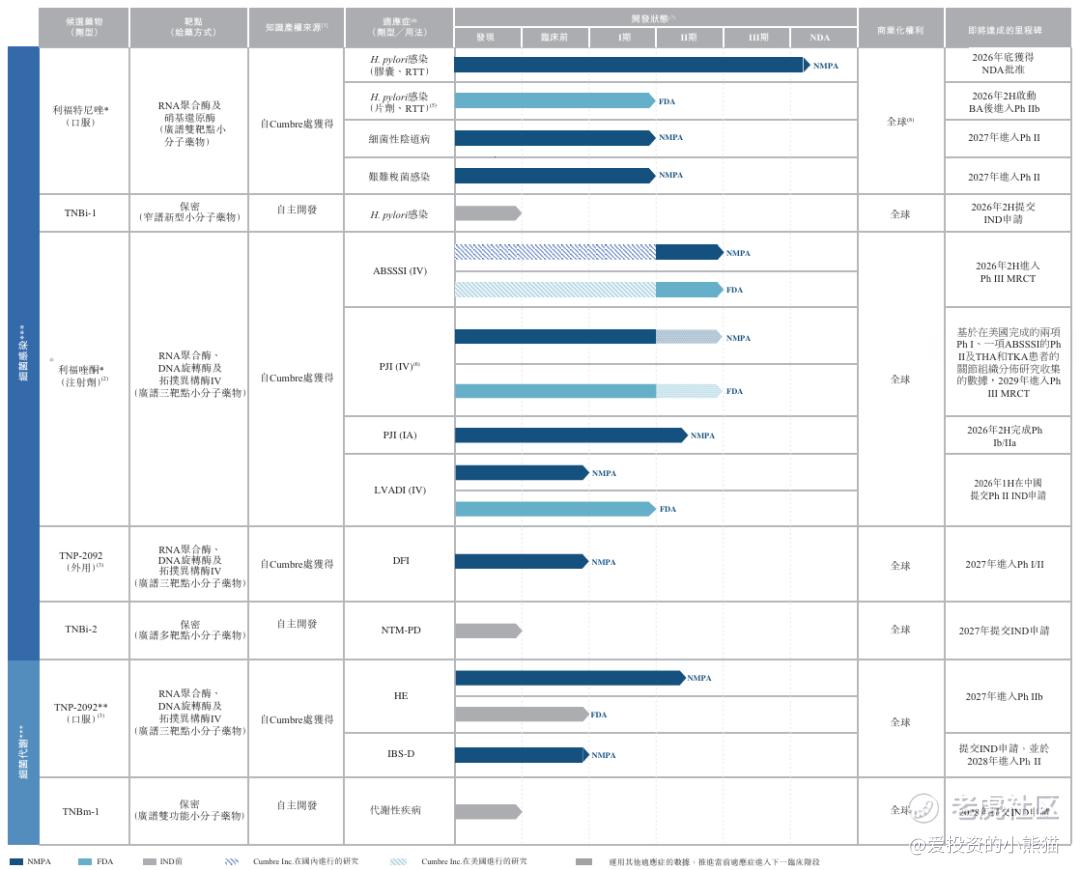

核心产品

1. 利福特尼唑(TNP-2198):全球唯一幽门螺杆菌新分子实体新药,三联疗法相较传统铋剂四联疗效更优、耐药根除率更高、安全性更好;2025年8月已提交国内上市申请并获受理,亦可单药治疗细菌性**病、艰难梭菌感染 。

2. 利福喹酮(TNP-2092注射剂):全球首创三靶点抗菌药,专治植入体相关生物膜感染,覆盖人工关节、皮肤软组织、心脏器械、导管相关血流感染,中美同步临床开发 。

3. TNP-2092口服:全球首款肠道菌群代谢疾病多靶点新药,用于肝性脑病、腹泻型肠易激综合征,降血氨效果优于现有药物,耐药风险极低。

其他在研管线

- TNP-2092外用:针对糖尿病足耐药感染,已获IND,2027年启动临床

- TNBi-1、TNBi-2:分别攻坚幽门螺杆菌、非结核分枝杆菌肺病,2026-2027年申报IND

- TNBm-1:布局细菌代谢相关代谢疾病,2028年申报IND

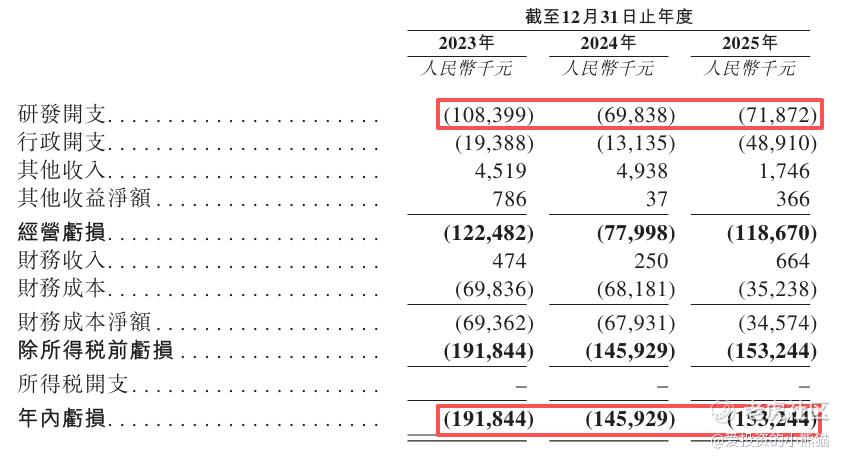

截至2025年12月31日止3个年度:

公司未实现商业化,暂无收入;

研发分别约为人民币-1.08亿、-0.70亿、-0.72亿,2025年同比+2.91%;

净利分别约为人民币-1.92亿、-1.46亿、-1.53亿,2025年同比+5.01%。

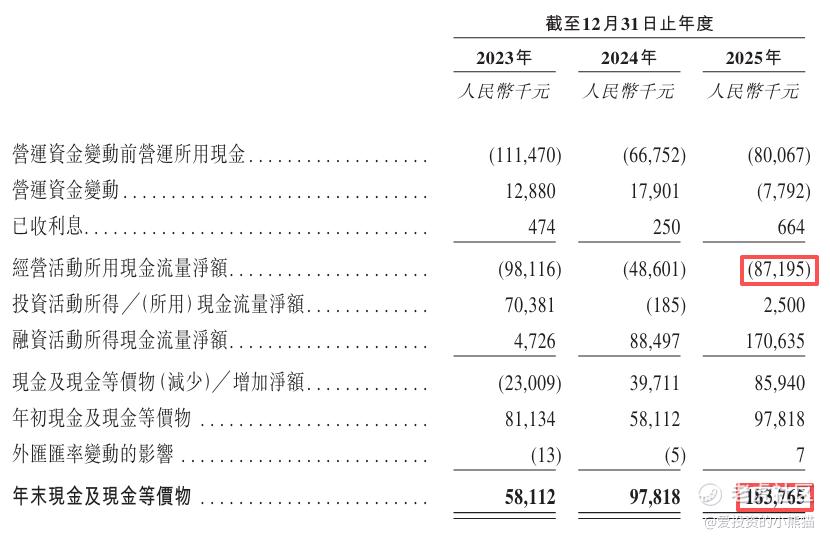

截至2025年12月31日,账上现金约人民币1.84亿元,经营活动所得现金净额为-0.87亿元。

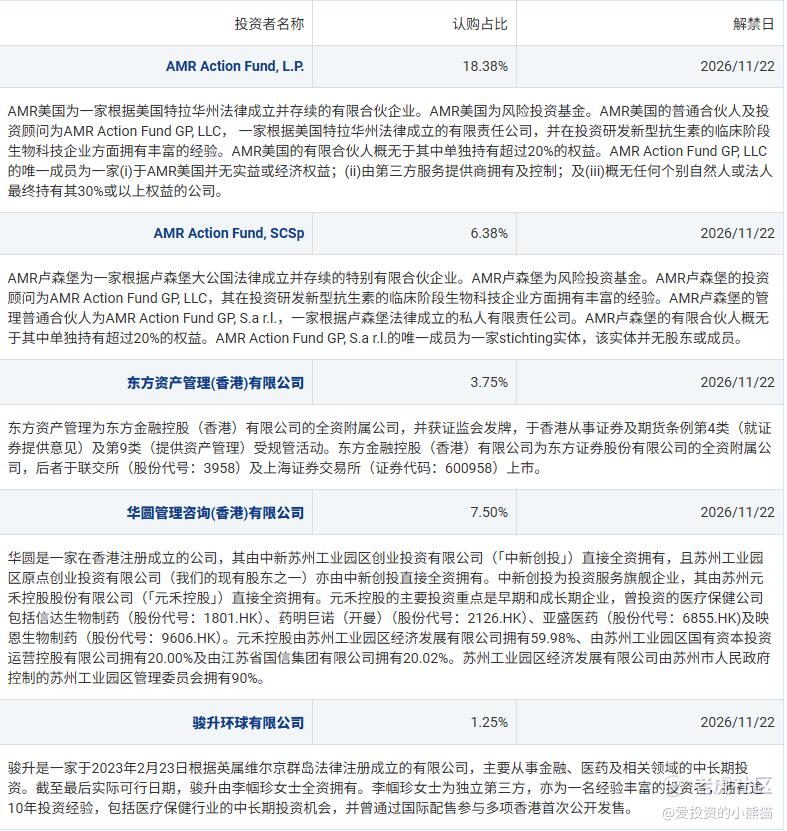

二、基石投资者

本次丹诺医药IPO基石阵容覆盖国际顶级抗菌赛道专项基金、央企金融平台、国内头部国资创投、资深医药产业长线资本,认购总占比37.26%,所有股份统一锁定至2026年11月22日。

1. AMR Action Fund L.P.(认购18.38%,第一大基石)

美国合规风险投资合伙企业,是全球深耕新型抗生素临床阶段生物医药赛道的专业投资机构,在耐药菌感染新药领域具备深厚产业资源;基金架构无单一自然人或主体持有超30%最终权益,股权结构分散合规。同期旗下卢森堡主体AMR Action Fund GP, SCSp,同步认购6.38%股份,同为核心长线产业资本。

2. 东方资产管理(香港)有限公司(认购3.75%)

东方资产央企金融平台全资附属主体,持香港全品类金融牌照,背靠A股上市东方证券,是国内国家级大型国有金融控股平台,具备极强资金实力与长期价值投资属性。

3. 华圆管理咨询(香港)有限公司(认购7.50%)

苏州工业园区国资背景创投平台全资主体,聚焦医药生物硬科技早中期、成长期项目深度布局,深度覆盖信达生物、药明康德等多家头部港股、A股医药上市公司,背靠苏州工业园管委会直属国资体系,是国内医药赛道标杆长线国有产业资本。

4. 骏升环球有限公司(认购1.25%)

由资深医药行业女企业家李帼珍全资持有,拥有超10年医疗健康领域长线投资经验,同时具备丰富香港IPO市场参与经验,深耕医药医疗赛道长期价值布局。

共有5个承销商

保荐人历史业绩:

中信证券(香港)有限公司

农银国际融资有限公司

中签率和新股分析

(来自AIPO)

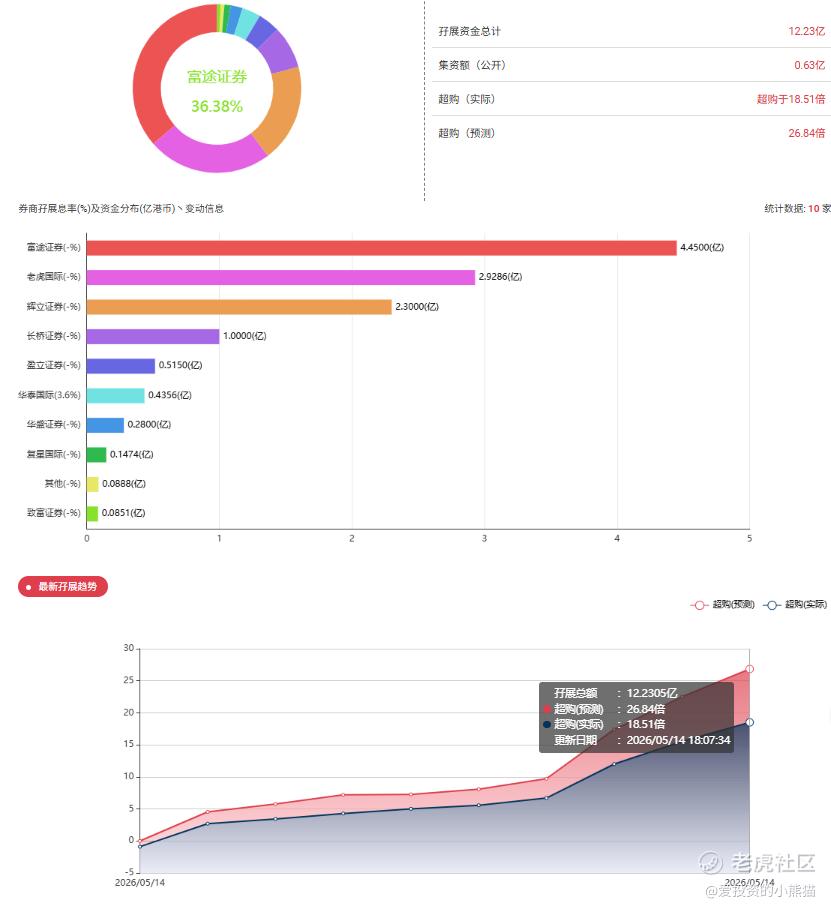

目前展现的孖展已超购18.51倍

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票乙头需要认购资金536万,乙组的各档融资所需要的本金还有融资金额对应如下表:

这票打不打?且看我下面的分析:

丹诺是港股 18A 生物科技,专注耐药菌 / 细菌感染创新药,核心是两个全球首创、马上商业化的抗菌新药,无收入、亏损可控、确定性极高,不是普通烧钱药企。

丹诺医药现在 IPO 市值 39 亿港元,在抗感染创新药里属于明显偏低、被低估一档;比同阶段、同赛道的盟科便宜一大截,比商业化早期的云顶新耀便宜更多;按管线质量(两个全球唯一)看,抗感染创新药第一梯队;幽门螺杆菌全球唯一。

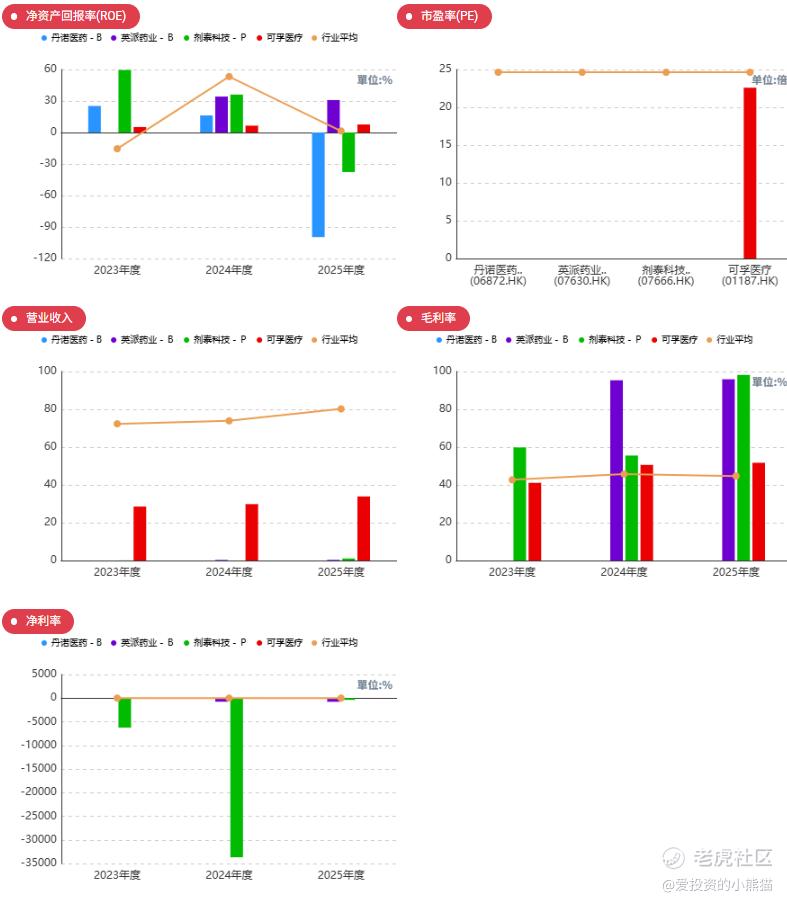

丹诺医药抗感染创新药同行对标对比表

丹诺属于NDA/III 期、全球稀缺管线,对应区间30–60 亿,39 亿在区间中下部,丹诺管线质量更强、稀缺性更高、商业化时间更近,市值与盟科 / 荃信接近 → 不算贵,甚至偏划算,

-

丹诺管线稀缺性 > 盟科 / 荃信 / 绿竹,但市值几乎持平 → 估值有优势。

-

对比 A 股益方:益方已盈利、商业化成熟,市值 280 亿;丹诺无收入、临床后期,39 亿 → 逻辑合理,差异来自盈利与阶段。丹诺PB≈7.6 倍,处于临床后期 18A正常区间,不算泡沫。

-

全球

:耐药菌领域头部为默沙东、辉瑞、强生;丹诺属第二梯队 Biotech,管线稀缺性突出。

-

中国

:

-

幽门螺杆菌耐药:国内第一(唯一 III 期 NME)。

-

植入体感染:国内唯一临床后期。

1.稀缺性断层领先:丹诺是所有对标企业中,唯一拥有 2 个全球首创(First-in-class)抗菌药的企业,幽门螺杆菌 44 年唯一新机制、生物膜感染全球唯一,管线稀缺性拉满,同行无对标。

2.估值处于行业洼地:丹诺当前市值 39.18 亿港元,在临床后期 / NDA 即将获批的抗感染创新药中,处于市值最低档;同阶段的盟科、荃信,管线质量远不如丹诺,市值却和丹诺持平甚至更高,低估明显。

3.商业化在即,估值有明确锚点:美股同类首创抗菌药企业,单产品获批后市值普遍在 70 亿港元以上,峰值超 120 亿港元;丹诺2 个首创产品、2026 年底第一个就获批,合理估值至少 80-120 亿港元,当前价格至少有翻倍空间。

4.安全垫充足:丹诺 IPO 溢价仅 48.5%,对即将获批的全球首创药来说极度克制;基石投资者为全球最大抗感染专业基金 + 国内国资锁仓近 40%

优势

-

✅ 赛道稀缺:抗菌 / 耐药菌在港股几乎空白。

-

✅ 产品全球唯一 / 首创,专利壁垒强。

-

✅ 商业化拐点近:2026 年底→2028 陆续获批。

-

✅ 基石强:基石强:AMR Action Fund(全球抗菌药专项基金)、元禾控股、东方资产等,无主权但产业 / 专业资金到位。

-

❌ 零收入、持续烧钱,商业化兑现仍需 2–3 年。

-

❌ 幽门螺杆菌定价 / 医保压力,抗菌药价格天花板不高。

-

❌ 植入体感染市场偏小,放量速度存疑。

合理估值区间(港股 18A 体系):

-

保守(2028 年 PE 25 倍):40 亿港元(管线价值,不溢价)。

-

中性(2029 年 PE 30 倍):48 亿港元(合理中枢)。

-

乐观(稀缺性溢价,PE 35 倍):55 亿港元(上限)。

结论:全球稀缺抗菌创新药,核心产品 2026–2028 陆续获批;IPO 市值 39 亿港元 → 不贵、合理略偏低;合理市值 40–55 亿港元,中枢 45–50 亿;当前 39 亿略偏低,有安全边际。

基本面的话,这个票也值这个价,如果不看基本面,纯粹考虑筹码逻辑的话,这个票集资额:6.27亿港元,募资规模相对较小,没有特别大,总市值:39.18亿港元,流通股H股市值:39.18亿港元,虽然说是离港股通有点远

卡在这个节点是刚刚好了。现在港股通门槛106亿,106-39.18=66.82,66.82/39.18=1.705462

如果是考虑港股通逻辑,至少170%的空间是有了,那至于往上的空间就是国配锚定市场热情的资金了。至于到底有没有沟通的需求这个点不太好判断,毕竟真的要往上做的话,几乎2倍空间成本也不小。

其实最难的就是这种三四十亿的新股,之前好几个这种三四十亿的新股要冲港股通的都是骗炮的,最典型的比如翰思艾泰,明基医院,还有什么八马茶叶旺山旺水之类的,都在涨到七八十亿的高位收割了不少人,港股通冲了一半不冲了。

按照现在新股的热度大概率都是几千倍抽签了。刚刚结束的一个基本面比较一般的票翼菲科技孖展认购已增至4651.997亿港元,超额认购逾1.24万倍,超越今年1月13日挂牌的 BBSB INTL超购10744.13倍,成为今年新股「超购王」,甚至超越去年上市的「史上超购王」金叶国际,超购11464倍,成为新的「史上超购王」。

最近新股都是热情高涨,都要往好几倍涨幅预测。

精彩评论