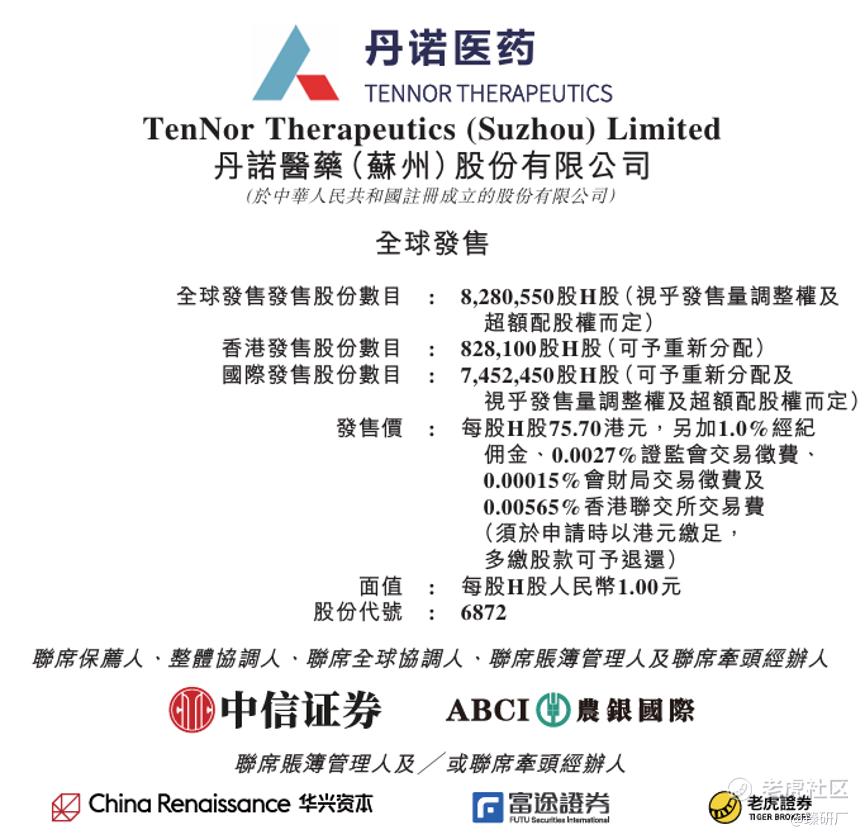

[强] 发行情况

[强] 财务情况

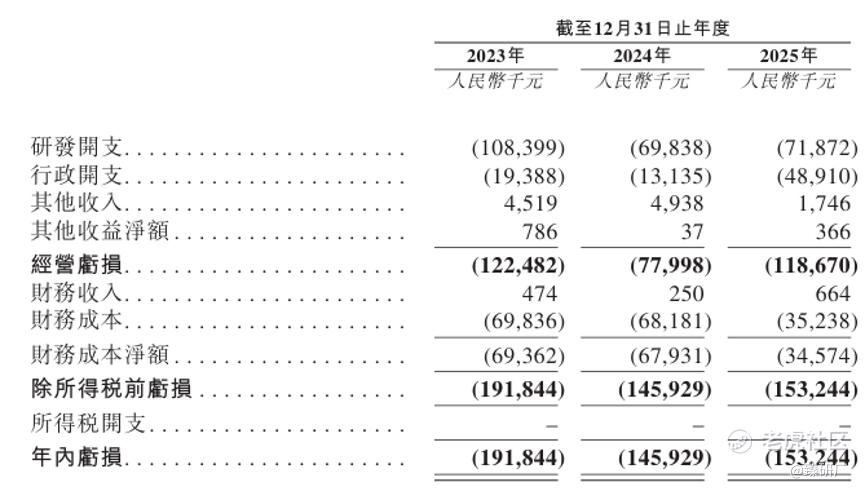

2023年至2025年,公司作为临近商业化的临床阶段创新药企业,专注于细菌感染及代谢相关疾病创新药研发,尚未实现产品销售收入,所有资金均集中投向核心管线临床开发、注册申报与技术平台建设,研发与临床推进为核心经营主线,因此业绩期内分别录得净亏损1.92 亿元、1.46 亿元、1.53亿元。亏损规模整体呈波动收窄态势,核心源于18A生物科技企业的经营通常由研发投入主导,公司也因为创新药研发、临床试验及运营管理的进行持续刚性投入。

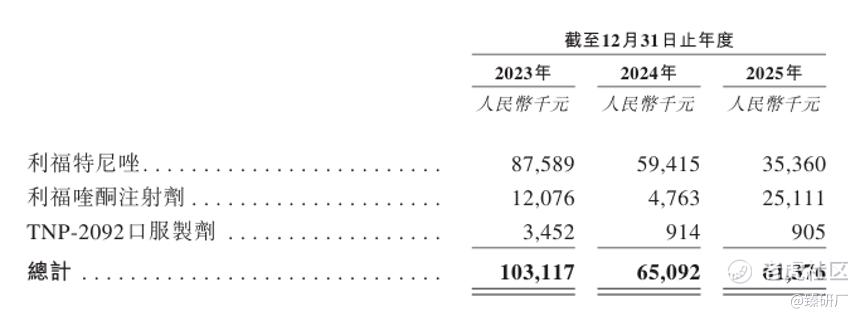

从费用结构来看,公司研发投入高度聚焦核心产品,2023年至2025年研发开支分别为1.08亿元、0.70亿元、0.72亿元,资源配置持续向利福特尼唑、利福喹酮注射剂具有高确定性的核心临床后期管线倾斜,研发投入效率和管线价值厚度稳步提升。

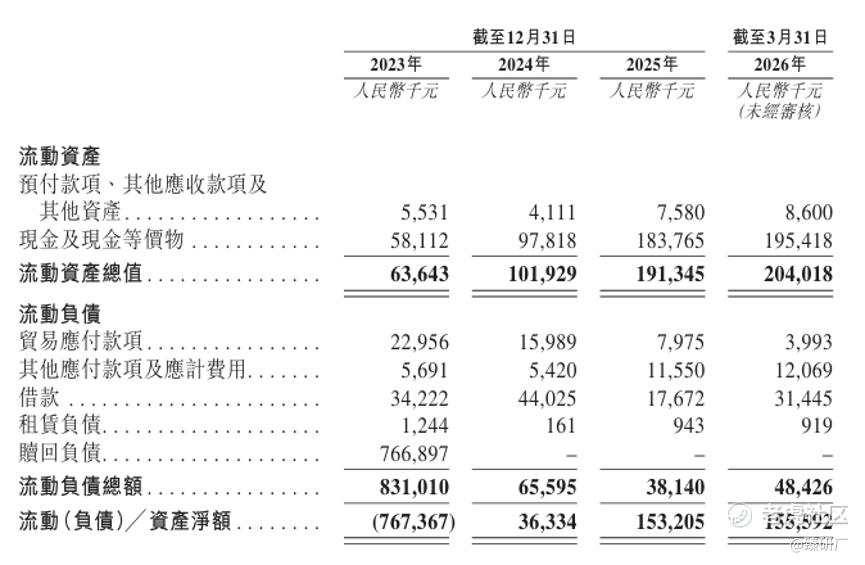

从资产方面来看,公司采用典型的研发驱动型轻资产运营模式,资产结构高度聚焦于核心管线的临床开发。流动资产净值由2023年的-7.67亿元大幅扭转为2025年的1.53亿元,流动性储备快速夯实、财务安全边际持续拓宽。负债主要为Pre-IPO 融资形成的赎回负债,2025年5月22日随特别权利终止已全面清零,上市后无存量金融工具负债结转压力,有息银行负债压力也不显著,整体财务状况健康。

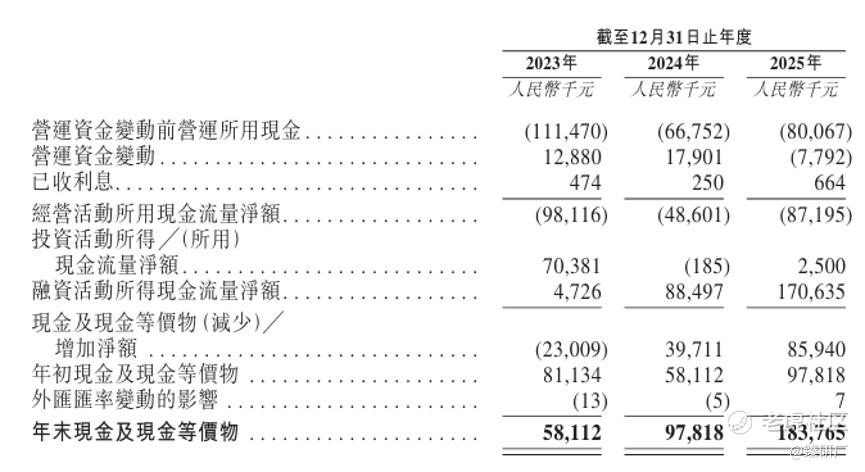

现金流方面业绩期内公司经营现金流净额分别为-0.98亿元、-0.49亿元及-0.87亿元,持续净流出且规模有扩大趋势。主要因为公司尚未形成自主造血能力,临床阶段无经营性现金流入,且临床CRO/CDMO合作、研发与运营开支会持续占用资金,日常运营极度依赖外部融资,这是创新药公司未商业化阶段的正常表现。截至2025年12月31日,账上现金及现金等价物约为1.84亿元,当前现金储备相对充足,结合招股书确认能支撑未来至少12个月125%成本的运营,短期资金压力不大。但考虑到核心产品III期临床、NDA申报、商业化筹备等仍需较大投入,当前资金储备仍需依托港股IPO融资补充,为核心管线商业化落地、全球临床开发与长期研发提供充足资金续航。

[强] 综合评估

-

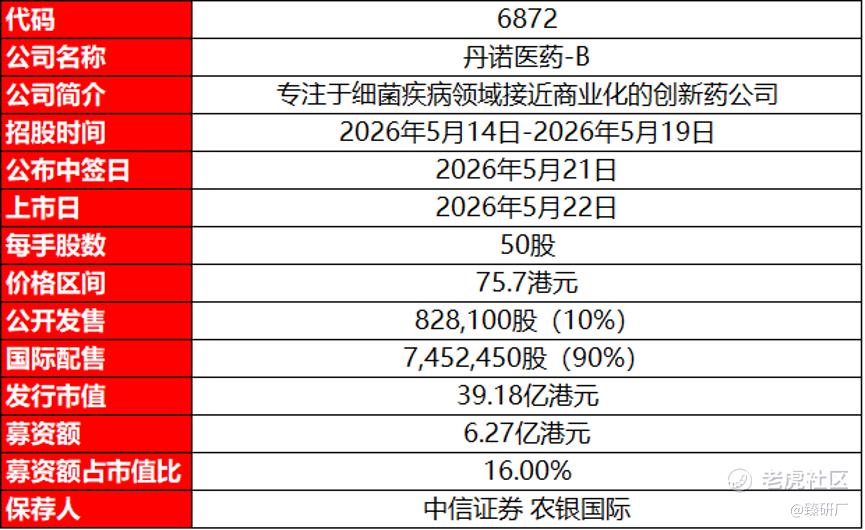

市值

39.18亿港元。

-

估值

本文选取盟科药业和云顶新耀作为丹诺医药的可比公司。

盟科药业:是国内极少数专注于多重耐药菌(MDR)感染领域、具备全球自主研发能力的创新药企业。核心产品康替唑胺(优喜泰)是国内首个自主研发的1类高端抗菌新药,通过对恶唑烷酮类结构的底层优化,彻底解决了国际主流药物利奈唑胺长达20余年的骨髓抑制安全性痛点,实现了药效与安全性的全球领先。公司坚持“全球发现、中国落地”的研发布局,核心管线不仅覆盖MRSA(耐甲氧西林金黄色葡萄球菌)、VRE(耐万古霉素肠球菌)等多种超级细菌,更进一步拓展至儿科及呼吸道感染等细分领域。作为“国产抗菌药第一股”,盟科药业凭借从早期发现、临床开发到商业化生产的全链条自主可控,正在引领国产抗感染药物实现从“跟跑”到“并跑”的历史性跨越。

云顶新耀:是港股聚焦多重耐药细菌感染的创新生物科技龙头,拥有以依嘉®(依拉环素)为核心的高端抗菌药矩阵,是国内稀缺的覆盖复杂性腹腔感染、多重耐药菌重症感染的新型氟环素抗菌药供应商,填补临床难治性细菌感染用药空白。公司采用全球引进 + 自主研发双轮驱动,构建从新型抗生素到耐药菌解决方案的完整抗感染管线,是港股 18A板块中专注细菌感染领域的核心标的,产品广泛覆盖重症感染、急诊与 ICU 场景,与国际主流抗菌药厂商直接对标,临床与商业化壁垒深厚。

从营收规模与成长节奏来看,丹诺医药目前核心产品仍处于临床开发阶段,尚未实现主营业务收入,资金全部聚焦利福特尼唑(幽门螺杆菌感染)、利福喹酮(急性细菌性皮肤感染 / 植入体相关感染)等核心管线的III期临床与注册申报,处于“研发投入→管线落地”的关键储备期,盟科药业与云顶新耀已进入产品落地兑现期,分别录得31.6%、44.3%的三年CAGR,营收体量与增长动能差异明显。

从盈利能力来看,三家企业均未实现盈利,但亏损收窄趋势与毛利率表现分化显著。毛利率方面,丹诺医药无营收暂无毛利率数据,全部资源聚焦核心产品临床研发;盟科药业从2023年81.6%稳步提升至2025年84.8%,规模效应与产品结构优化带动盈利质量稳步上行;云顶新耀毛利率先升后降,受产品结构与市场竞争影响略有波动。净亏损方面,2023-2025年净亏损分别为1.92亿元、1.46亿元、1.53亿元,亏损规模波动收窄;盟科药业和云顶新耀净利率均边际大幅优化的同时保持了研发的高强度投入,凸显在营收扩张的规模效应与费用管控效率提升的共同作用下盈利质量显著改善。

估值方面,丹诺医药由于没有营收和利润数据,暂无PS,本次发行市值39.18亿港元(33.9亿元人民币),相比2025年最后E轮融资的投后估值人民币20.13亿元溢价约68%,与可比公司相比没有明显溢价也没有明显打折。未来估值上升的支撑点还是在于核心产品利福特尼唑和利福喹酮两大核心管线的临床数据与商业化进度,前者已提交NDA,预计2026年末获批,后者预计2028年提交NDA,即公司至少还需要一年多才能产生真正的商业化现金流。

-

上市团队

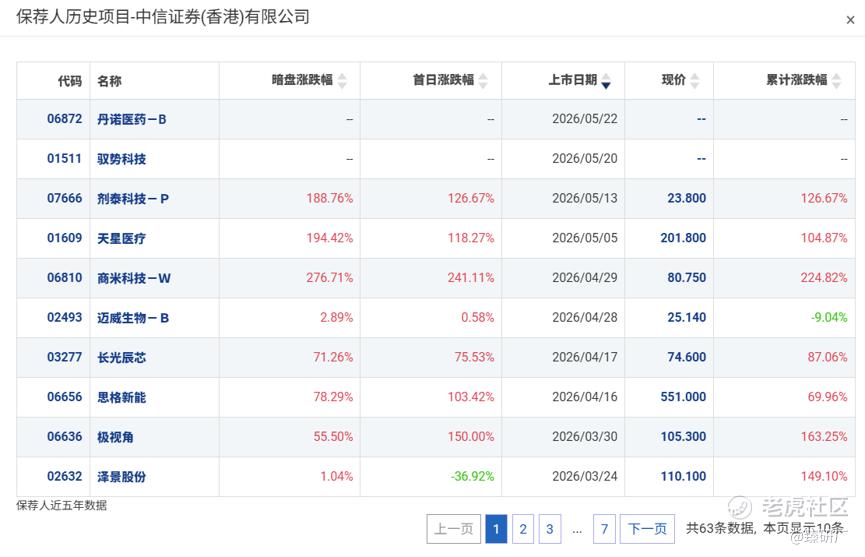

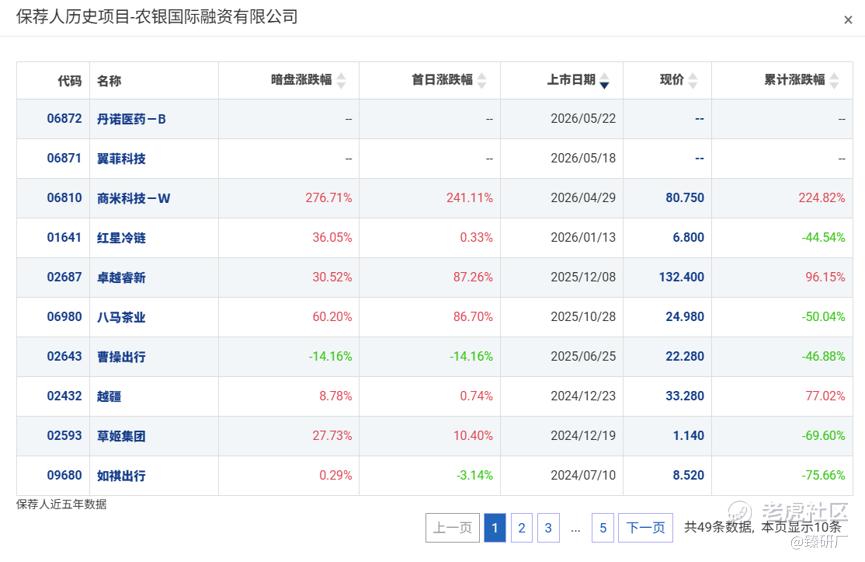

公司的上市保荐人为中信证券和农银国际。

中信证券历史上作为保荐人参与了60个项目,其中暗盘有51涨8跌1平,暗盘破发率为13.33%,首日破发率为15.00%,胜率很高。2026年以来参与的13个项目中,仅有1个项目暗盘破发,仅1家公司录得累计跌幅,有9家公司累计涨幅突破50%,说明中信保荐的项目综合素质都很不错,自身也拥有优秀的护盘能力,整体保荐能力较强。

农银国际历史上作为保荐人参与了47个项目,其中暗盘24涨21跌2平,破发率44.68%,首日25涨14跌8平,破发率29.79%。近一年来共参与了5个项目,其中4个项目大涨,仅1家破发,整体表现较好。

-

超额配售权

此次发行有绿鞋,稳价人为中信证券。

-

发售量调整权

此次发行有15%发售量调整权。

-

回拨机制

此次IPO采用机制B发行。

-

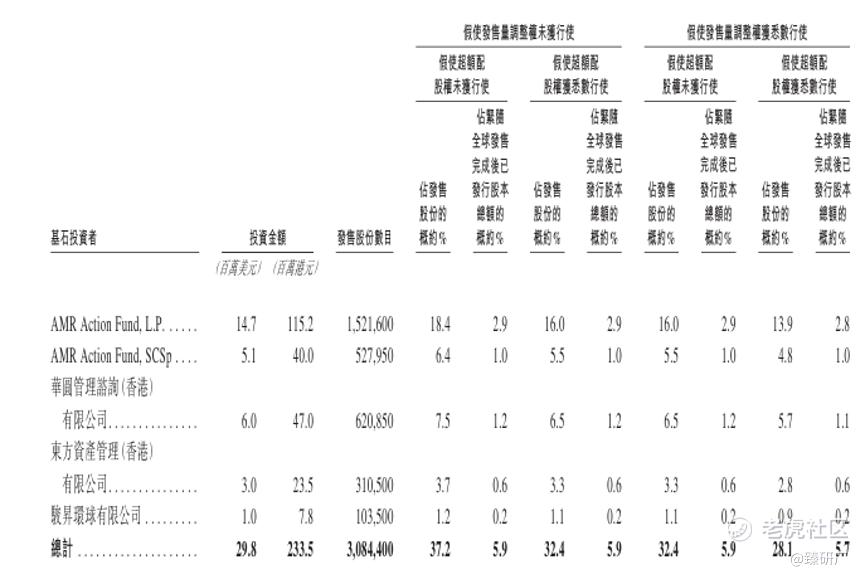

基石投资者

共4名基石投资者:AMR Action Fund、元禾控股、东方证券、骏升环球有限公司,合计认购2,980万美元,按发售价75.7港元计算,相当于此次全球发售股份的37.2%及紧随全球发售完成后已发行总股份的5.9%。(假设超额配售权及发售量调整权未获行使)

-

IPO前融资

自成立以来,公司共经历了7轮融资,合计融资约7.33亿元,引入了药明康德、AMR ActionFund、元禾控股、北极光创投、农银国际、深圳高特佳投资等知名机构。2025年最后E轮融资过后,公司估值约为人民币20.13亿元。

-

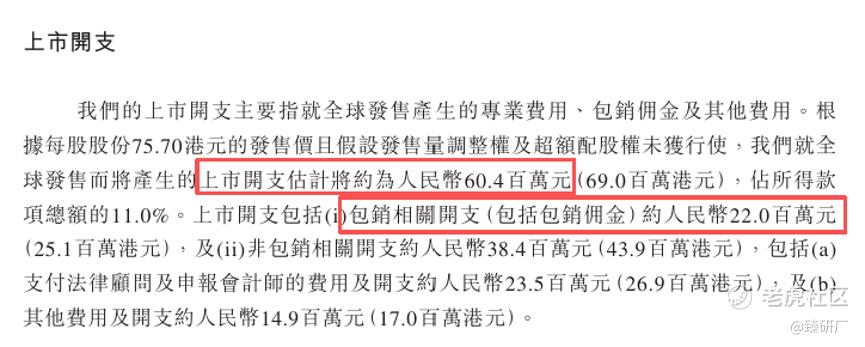

上市开支

此次丹诺医药IPO的开支总额估计约为6,900万港元,按发售价75.7港元计算,募资总额约6.27亿港元,开支占比约为11.0%。其中包销相关开支及费用2,510万港元,占比约为4.0%。

[强] 是否打新分析

丹诺医药是国内差异化抗感染新药研发领域的领军企业,产品深度聚焦幽门螺杆菌感染、人工关节感染(PJI)及多重耐药菌等临床急需赛道,两款核心产品赛道护城河极深(全球唯一候选药地位),赛道壁垒极高,竞争格局近乎真空。其中接近商业化阶段预计2026年末NDA获批的利福特尼唑相对传统四联疗法不仅是幽门螺杆菌赛道唯一临床阶段产品,其优秀的临床数据显示该药物凭借单一分子同时攻击两个靶点的特性,能提高药效的同时降低耐药性。叠加中国幽门螺杆菌患者数量众多(超3亿人),药物落地空间极大,是有望颠覆目前治疗方式的潜力新药。

发行架构方面,本次IPO采取机制B发行,公配初始10%,有0.63亿货共16,562手,货量相对较少,一手入场费不到4,000元,参与门槛较低,中签难度大,截至今日18时,富途的一手中签率预测为3.27%;保荐人中信和农银,中信的绿鞋历史表现十分优秀,破发率极低;虽然只有4家基石认购不到40%,但其中包含了全球抗感染领域的顶级产业基金AMR(由安进、拜耳、礼来、GSK、强生、辉瑞等12 家全球制药巨头共同发起设立),作为原始股东以及占比最高的基石,体现了资方对公司的深度认可,可以说发挥了目前市场上最具行业说服力的抗菌药信号效应;发行价75.7港元,发行市值39.18亿港元,对标同业可比公司来说估值中规中矩,但距离入通有较大距离,需要近3倍的涨幅。

市场情绪层面,丹诺医药招股时机不错,虽然目前还有驭势科技和拓璞数控其他2只新股在招股,但是参与这两只打新的资金能赶上丹诺的末班车,不会受到资金分流的影响。如果后续没有其他新股招股分摊资金,公司的打新热度会很高,参考近期的天星医疗16,844手和德适15,999手,都是中签极难的标的。截至2026年5月14日18:15,丹诺医药公配已超购18.51倍,预计等驭势科技和拓璞数控资金解冻后会进一步飙升,感兴趣的投资者可以持续关注后续几天认购情况。

-END-

作者丨Steven

设计丨Tian

精彩评论