最近港股又热闹起来了。

和几个做私募的朋友聊,大家有个默契:财报爆雷看多了,反而对那些“看上去有点怪”的公司格外上心。真正被低估的机会,往往藏在主流叙事的盲区里。

比如正在招股的驭势科技(1511.HK)。

第一眼看这个名字,很多人还没印象。但如果你了解自动驾驶赛道,会发现它跟绝大多数玩家走的不是同一条路——当全行业都在开放道路上为Robotaxi疯狂烧钱、反复试错时,它先一头扎进了机场和厂区,把L4级商用车自动驾驶跑成了标杆。

但如果你因此给它贴上“封闭场景公司”的标签,那就看走眼了。

招股书援引弗若斯特沙利文的数据,大中华区封闭场景L4级商用车自动驾驶市场,将从2025年的58亿元飙升至2030年的535亿元,五年复合增速52.1%;全球市场更是从103亿元增至1101亿元,复合增速53.8%。蛋糕足够大,但驭势的野心显然不止于“封闭”二字。

它的上市定位是全场景L4级自动驾驶第一股。机场和厂区是它站稳脚跟的基本盘——按2025年收入算,驭势在大中华区机场场景的L4级商用车自动驾驶市占率高达90.5%,厂区场景31.7%,双双第一。香港机场那套无人驾驶系统已经安全运行多年,累计真无人驾驶里程突破920万公里,行李牵引、人员接驳、安全巡逻全覆盖。标杆效应一起,灯塔客户自然就来了:17个中国机场、3个海外机场,新加坡樟宜、卡塔尔哈马德全在名单里。

但真正的看点在于,这些封闭场景不是终点,而是起点。

机场和厂区是自动驾驶最苛刻的练兵场——极端天气、复杂调度、人机混行,每一个场景都在倒逼算法迭代。当累计里程突破920万公里,驭势实际上已经跑通了一条「场景越广、数据越多、壁垒越高」的飞轮路径。封闭场景里打磨出的感知能力、决策逻辑和安全体系,正在向开放道路场景延伸。从封闭到开放,这不是跳跃,而是能力溢出。

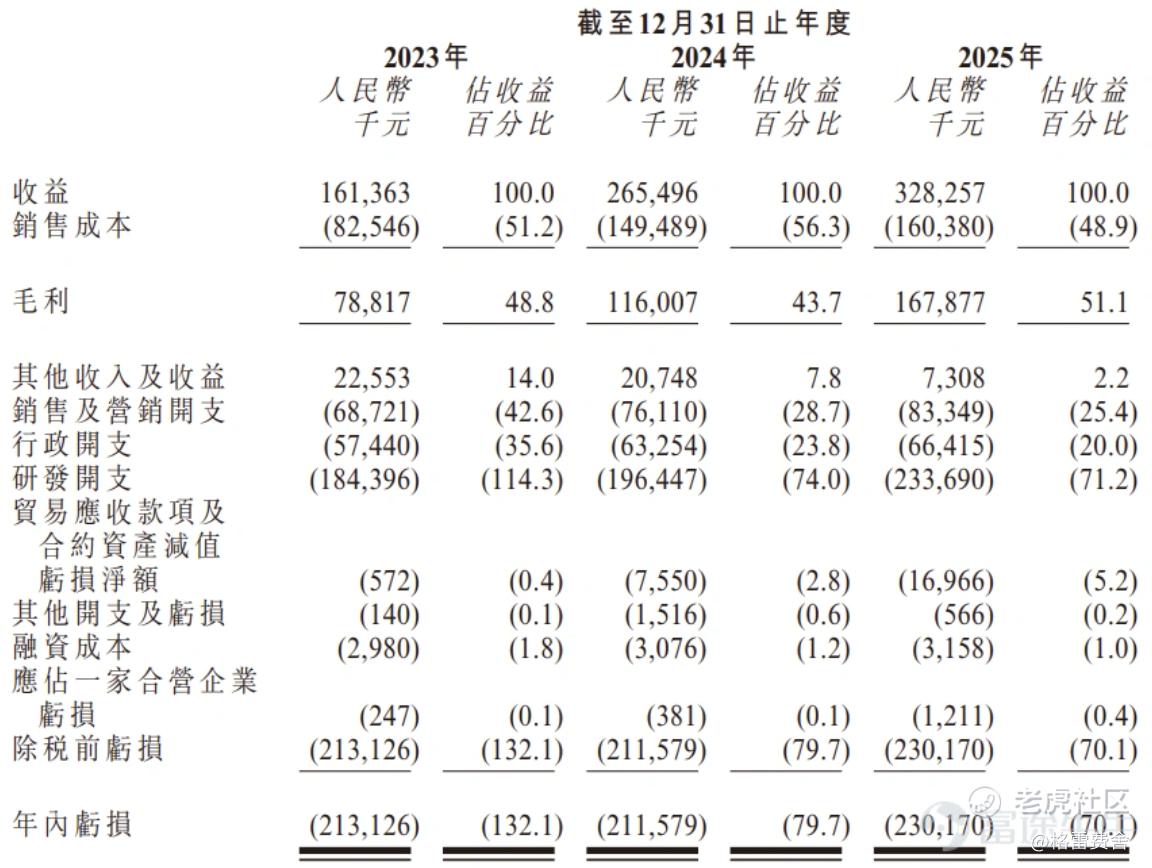

财务数据也能佐证这种商业化韧性。2023到2025年,营收从1.61亿涨到3.28亿,年复合增长42.7%,2025年毛利率51.1%。亏损还在,三年研发开支占营收比重分别为114.3%、74.0%和71.2%,累计亏掉6亿多——硬科技赛道,哪个不是先砸钱再收钱?关键是软件解决方案收入从3443万猛增到1.21亿,毛利率高达87.7%。硬件铺完,软件续费和算法授权的收入一放大,商业模型立刻变轻。

更值得关注的是它的全球化底色。中国AI公司的星辰大海在全球市场,而驭势科技的产品力、资质认证、质量体系、数据合规体系和本地化服务体系,已经得到了全球顶尖客户的认可。这不是简单的产品出海,而是一整套自动驾驶解决方案的能力输出。

IPO的基石名单里,雄安国资旗下的雄安自动驾驶认购了2.24亿港元,占三家基石总认购额的八成多,这是实打实的产业战略绑定。截止发稿前,公开认购倍数已达378倍。再往前看,一级市场累计融资超17亿,博世、深创投、国开制造业升级基金全在里面——这些天天跟制造业打交道的机构,比二级市场挑剔得多。

我的结论很简单。市场对自动驾驶的估值锚,已经从“能不能成为下一个特斯拉”切换到了“你有多少真实订单、多强的全场景能力、多大的全球复制空间”。驭势踩在这个切换的节点上:形象没那么性感,财报里还有亏损,但它的现金流生意已经跑通,软件收入占比在往上走,920万公里真无人驾驶里程垒起了数据高墙,全球顶尖客户的认可打开了出海天花板。

在这个极度烧钱的行业里,最后能留下来的,往往不是发布会开得最漂亮的那家,而是那个先挑了最苦最累的封闭场景、把商业闭环一步一步建完,再用飞轮效应向全场景和全球市场延伸的团队。

378倍认购,说明市场已经开始重新定价。全场景L4级自动驾驶第一股,值得放在观察名单的第一行。

精彩评论