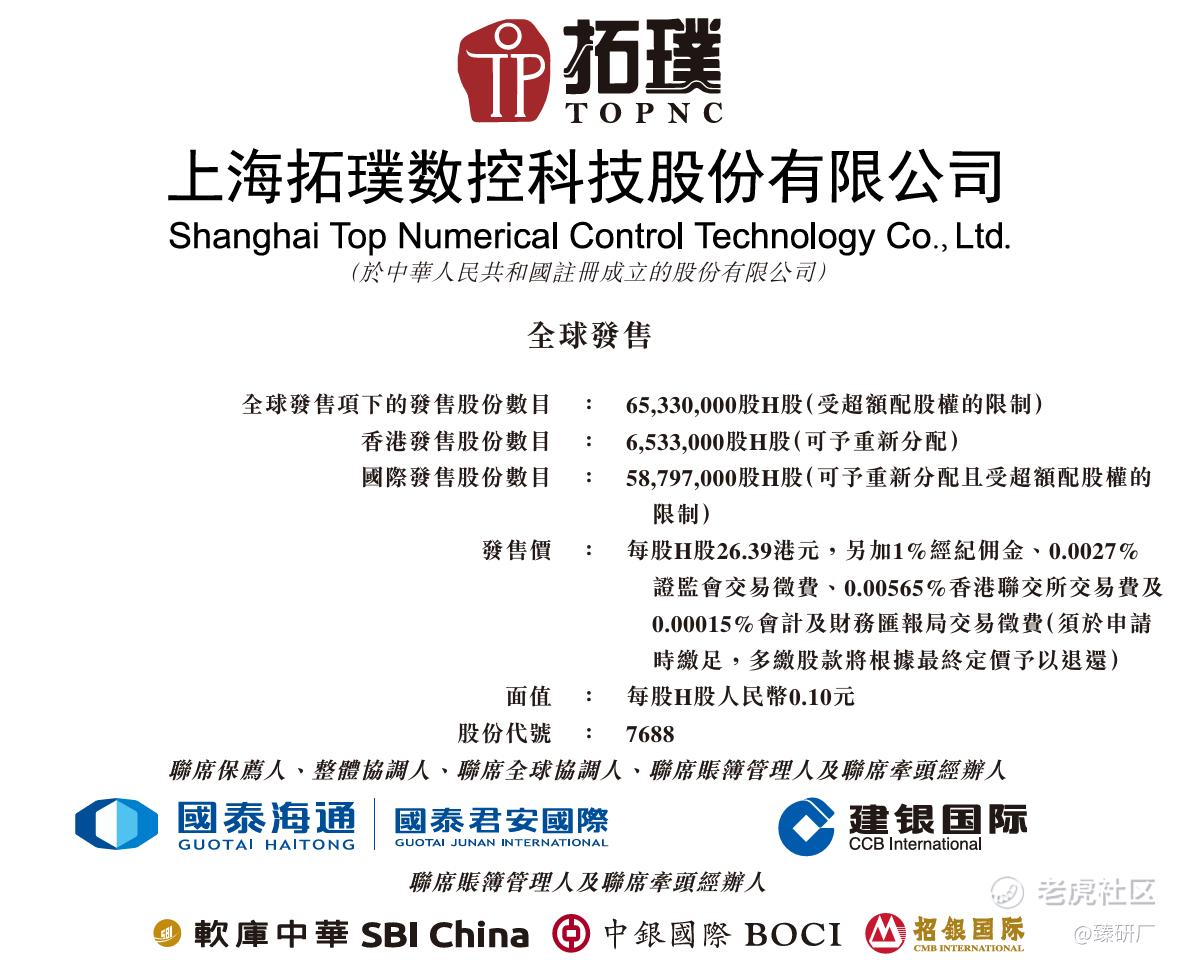

[强] 发行情况

[强] 财务情况

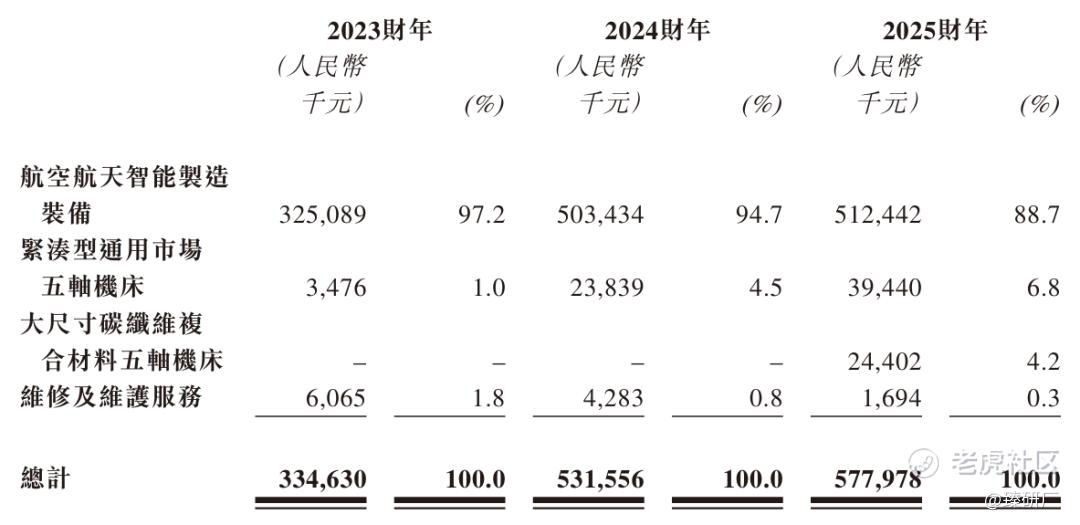

营收端看,拓璞数控2023-2025年营收分别为3.3亿、5.3亿、5.8亿元,同比增长率分别为146.5%、58.8%、8.7%,增速明显放缓,2025年同比仅增8.7%,核心原因是航空航天装备收入增速从2024年的54.8%骤降至2025年的1.8%,销量从50台进一步下滑至45台,完全依靠单价从1,006.9万元提升至1,161.8万元才实现小幅增长,反映出核心业务的量增逻辑已经失效。营收构成上,航空航天装备收入占比从2023年的97.2%降至2025年的88.7%,紧凑型通用机床收入占比从1%提升至6.8%,2025年新推出的大尺寸碳纤维机床贡献4.2%收入,公司多元化战略初见成效,但通用机床单价仅122.9万元,不足航空航天装备的11%,短期难以弥补核心业务增长乏力的缺口。

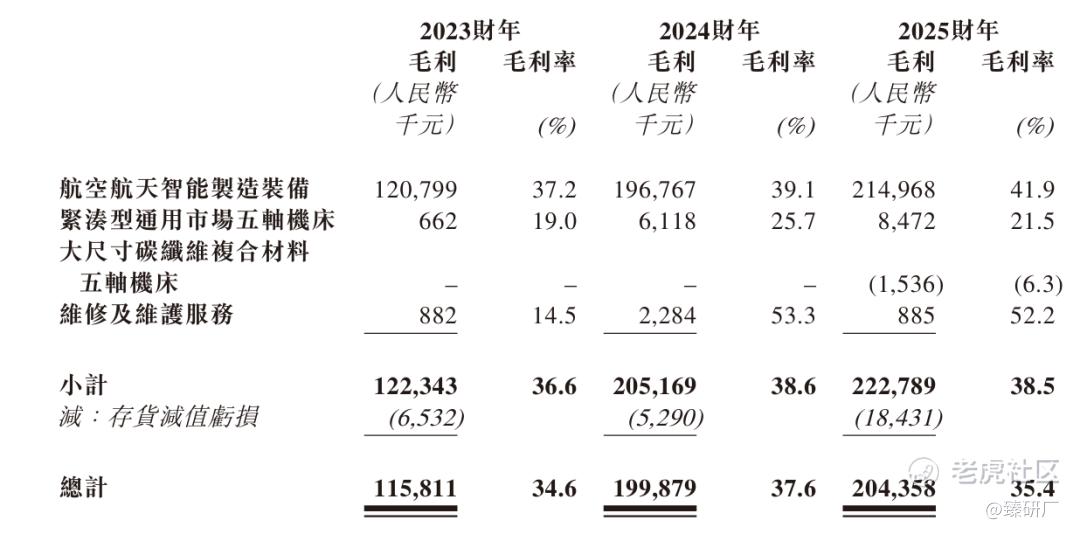

毛利率层面,公司整体毛利率从2023年的34.6%提升至2024年的37.6%,2025年回落至35.4%,其中航空航天装备毛利率持续提升,从37.2%升至41.9%,但2025年存货减值损失从529万元激增至1,843.1万元,直接拉低了整体毛利率,而新推出的碳纤维机床毛利率为-6.3%,处于亏损状态,反映出新产品线仍处于导入期,尚未实现盈利。

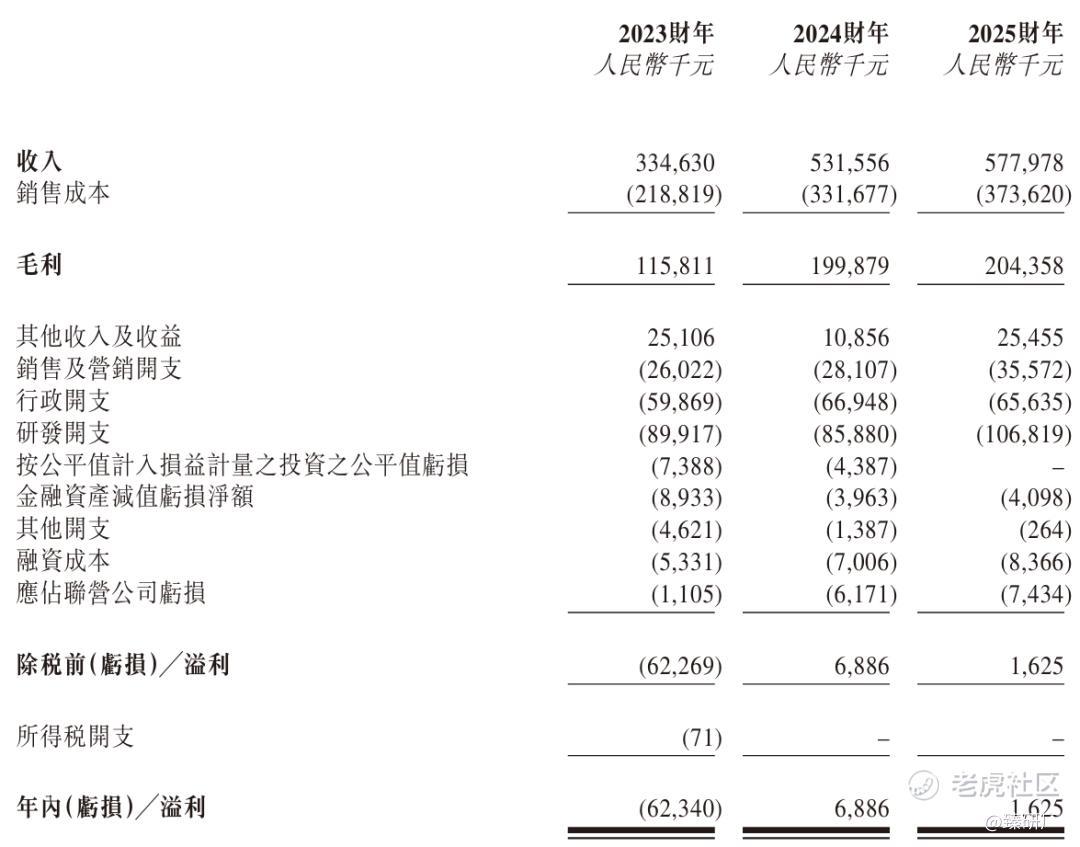

费用率方面,销售及行政费用率整体稳定,研发费用率从2023年的26.9%降至2025年的18.5%,但绝对值仍高达1亿元以上,高研发投入持续侵蚀利润,叠加2025年一次性上市费用1,439.5万元,导致公司净利率不足0.3%,盈利质量薄弱。经调整净利润2,460.8万元,虽同比增长84%,但仍处于较低水平,规模效应尚未显现。

资产负债端,公司2025年末流动资产7.6亿元,流动负债6.8亿元,流动比率1.1,处于安全边缘,其中存货从2023年的5.9亿元降至2.6亿元,合同负债从5.7亿元降至2.7亿元,显示在手订单明显下滑。且公司客户集中度极高,2023-2025年前五大客户收入占比分别高达92.7%、79.5%和80.1%,其中2025年最大客户收入占比为48.1%,几乎贡献了当年一半的营收。公司的核心客户以航空航天领域国有企业为主,这种高度依赖少数国企客户的结构造成了应收账款的恶化,2025年公司贸易应收款项周转天数从2024年的53天回升至83天,其中国企客户账期从72天暴增至127天,非国企客户账期也从32天翻倍至62天,直接推动应收账款余额从2024年的6,001万元激增至2.1亿元,同比增长243%,大量营收被占用在应收账款上。

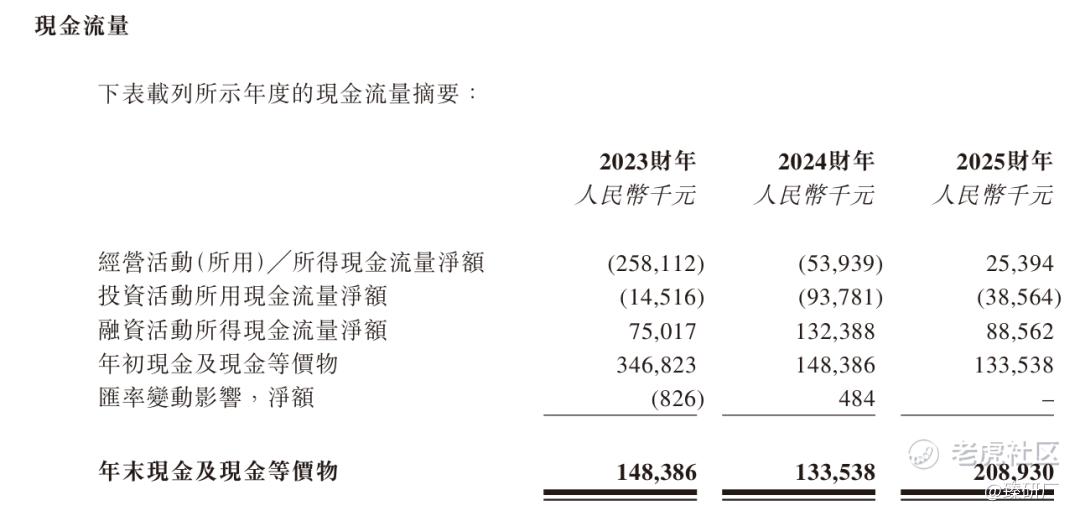

现金流层面,2023-2024年经营活动现金流持续为负,2025年转正至2,539.4万元,但主要得益于存货减少和应付账款占用,并非盈利质量改善。投资活动现金流持续净流出,2025年净流出3,856.4万元,主要用于产能扩张。公司仍依赖外部融资维持运营,2025年融资活动现金流净流入8,856.2万元,年末现金及现金等价物余额2.1亿元,整体现金储备仅能覆盖短期经营与资本开支,后续若无新增订单及回款提速,现金流韧性将走弱。

[强] 综合评估

-

市值

108.01亿港元。

-

估值

基于业务模式、财务指标及行业定位,本文选取科德数控、华中数控作为拓璞数控的可比公司。

科德数控:国内唯一实现五轴机床全产业链自主可控的企业,核心产品覆盖五轴数控机床、高档数控系统及关键功能部件,核心部件自主化率超85%。专注航空航天军工领域,六轴五联动叶盘加工中心全球首创,打破了德日长期垄断。

华中数控:国产高端数控系统龙头,拥有全球首台集成AI大模型的华中10型智能数控系统,是唯一能与西门子、发那科正面竞争的本土厂商。同时布局五轴机床整机与工业机器人两大核心业务,自主研发的六轴工业机器人、协作机器人及特种机器人已批量应用于汽车、3C、新能源等领域,形成"数控系统+机床+机器人"的完整智能制造生态。产品广泛覆盖航空航天、汽车、能源、教育等多个高端制造领域,技术壁垒深厚。

注:1港元=0.8675元人民币

从营收来看,三家公司2025年营收增速集体下滑是行业共性问题,核心源于2024年航空航天军工订单集中交付后,2025年进入采购节奏调整期,大额新订单尚未批量落地,叠加通用制造业需求疲软,导致整个高端五轴机床行业阶段性增长乏力。

毛利率层面,科德数控凭借全产业链自研优势,核心部件自主化率超85%,毛利率持续领跑行业,拓璞数控次之,依托航空航天专用设备的高附加值维持35%左右的毛利率,华中数控2025年毛利率大幅提升,主要是高端五轴机床和数控系统产品占比提高,产品结构持续优化。净利率层面,科德数控已实现稳定盈利,而拓璞数控和华中数控受高研发投入拖累,净利润仍较薄弱。

估值方面,拓璞数控发行市值对应的PS为16.2倍,与科德数控基本持平,远高于华中数控。但科德数控已实现了五轴机床全产业链自主可控,核心部件自主化率超85%,长期成本优势和技术壁垒远高于依赖进口数控系统的拓璞;同时其已进入稳定盈利阶段,现金流状况也远好于拓璞,相比之下,拓璞数控估值偏高,短期存在一定的估值泡沫风险。

-

上市团队

公司的上市保荐人为国泰君安、建银国际。

国泰君安历史上作为保荐人参与了81个项目,其中暗盘47涨13跌21平,破发率16.05%,首日54涨16跌11平,破发率19.75%,胜率较高。

建银国际历史上作为保荐人参与了82个项目,其中暗盘35涨25跌22平,破发率30.49%,首日41涨25跌16平,破发率30.49%。2025年至今,建银国际共参与保荐了9个项目,其中暗盘6个项目大涨,表现不错。

-

超额配售权

此次发行有绿鞋,稳价人为国泰君安。

-

发售量调整权

此次发行没有发售量调整权。

-

回拨机制

此次IPO采用机制B发行。

-

基石投资者

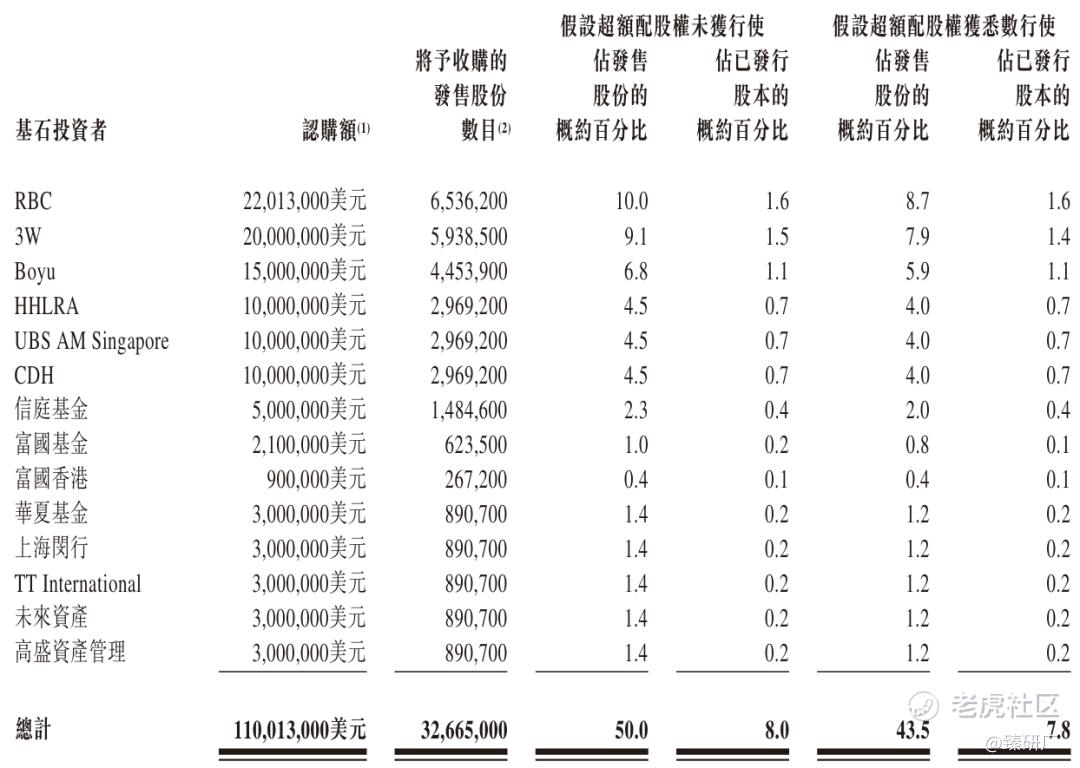

本次发行共14名基石投资者,分别为RBC(加拿大皇家银行资管)、3W Fund、博裕资本、高瓴资本、瑞银资管、鼎晖投资、信庭基金、富国基金、富国香港(富国基金的全资附属公司)、华夏基金、上海闵行(区政府基金)、TT International、未来资产(韩国)、高盛资产管理,合计认购1.1亿美元(约8.6亿港元),约占全球发售股份的50%以及上市后总股份的8.0%(假设超额配股权未获行使)。

-

IPO前融资

自成立以来,公司经历了多轮增资,累计融资约 6.3亿元人民币,投资者包括君联资本、鼎晖投资、和辉投资等知名机构,2023年最后一轮增资过后,公司估值为59亿元人民币。

-

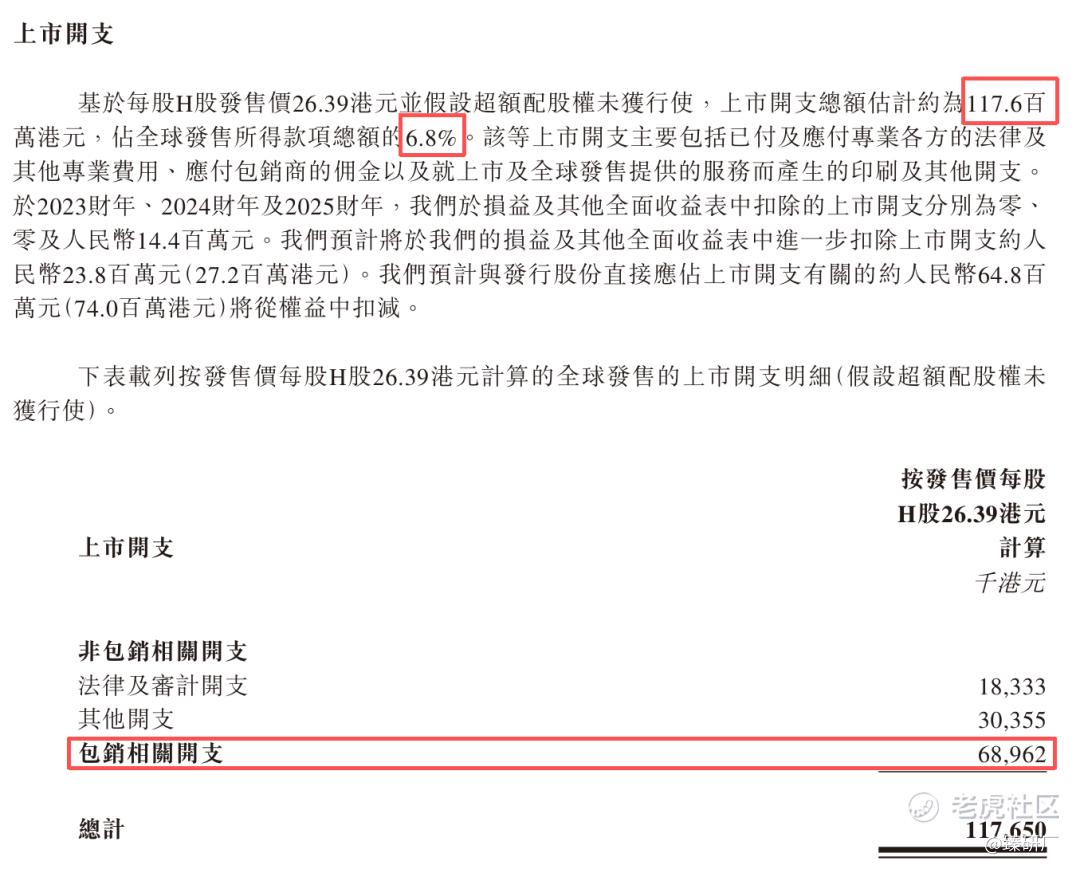

上市开支

此次发行的开支总额估计约为1.2亿港元,按发售价26.39港元计算,占募资总额的6.8%,其中包销费用6,896.2万港元,占募资总额的4.0%。

[强] 是否打新分析

拓璞数控是中国航空航天五轴机床细分领域龙头,产品深度应用于C919大飞机、长征火箭等国家重大工程,在双五轴镜像铣等高端专用设备领域打破海外垄断;受益于高端机床国产替代加速和商业航天、民航产业快速发展,行业长期增长空间广阔;航空航天业务毛利率持续提升至41.9%,技术壁垒和客户粘性极高,同时正积极拓展通用五轴机床和碳纤维复合材料机床新业务,多元化布局初见成效,逐步降低对单一赛道的依赖。不过,公司营收增速显著放缓,合同负债较2023年腰斩,且客户集中度极高,未来增长高度依赖航空航天军工的采购节奏,短期订单波动风险突出;高研发投入和吞噬利润,盈利能力有待提升;核心零部件仍依赖进口,供应链存在不确定性;应收账款规模大幅增长,对公司营运资金形成一定压力。长期来看,随着高端装备国产化进程深化、新业务逐步放量贡献业绩,公司有望凭借深厚技术积累与稳固客户基础,巩固行业龙头地位,实现经营质量与业绩的稳步提升。

从发行结构来看,14家基石投资者覆盖了全球头部资管、顶级PE、一线公募和地方国资,比例拉满至50%,足见机构对公司赛道和基本面的认可,同时设有绿鞋机制,有助于股价稳定。此次IPO采用机制B发行,公配65,330手,入场费2,665.61港元,每手金额较小,甲尾对应金额266.6万港元,乙头对应金额533.1万港元。按发行价26.39港元计算,公司H股市值98.03亿港元,接近港股通入通门槛104.32港元(数据来自活报告)。

从市场情绪来看,拓璞数控被市场赋予"商业航天第一股"的标签,其产品是火箭贮箱、大飞机蒙皮等核心部件制造的必备装备,叠加下半年SpaceX即将IPO的预期,成功吸引了全球资本对航天制造赛道的关注。公司采用机制B发行,基石比例拉满至50%,14家顶级机构组成的基石阵容也为市场注入了强烈信心,预计市场热度会较高。目前仅驭势科技与其同期招股,资金相互冲突,截至2026年5月13日17:10,拓璞数控和驭势科技公配分别超购173.08倍和252.69倍,目前翼菲科技刚刚结束招股,待资金解冻后可以接续认购拓璞数控和驭势科技,预计后面几天项目的认购倍数会进一步上升,感兴趣的投资者可以持续关注项目后续认购及上市动态。

-END-

作者丨Jackie

设计丨Tian

精彩评论