三星电子的劳资谈判,谈崩了。

5月13日,三星电子与韩国工会未能达成薪酬协议。工会表示,如果公司不拿出新方案,预计超过5万名员工将从5月21日起发起为期18天的全面罢工。

这看起来是一场奖金分配争议,但市场真正警惕的,是它发生在存储供给本就偏紧的时候。

三星是全球最重要的存储芯片厂商之一。若罢工进一步升级,DRAM、NAND乃至AI存储链条,可能又多出一个供给扰动变量。

劳资纠纷发生在存储最紧的时候

三星最新财报,刚刚把这一轮存储景气讲得很清楚。

2026年一季度,三星营收达到133.9万亿韩元,营业利润57.2万亿韩元,均创历史新高。其中,半导体DS部门营收81.7万亿韩元,营业利润53.7万亿韩元;存储业务的季度营收和利润,也刷新纪录。三星给出的原因很直接:AI高附加值产品需求旺盛、供给有限、行业平均售价上涨。

换句话说,三星现在最赚钱的业务,正是存储。

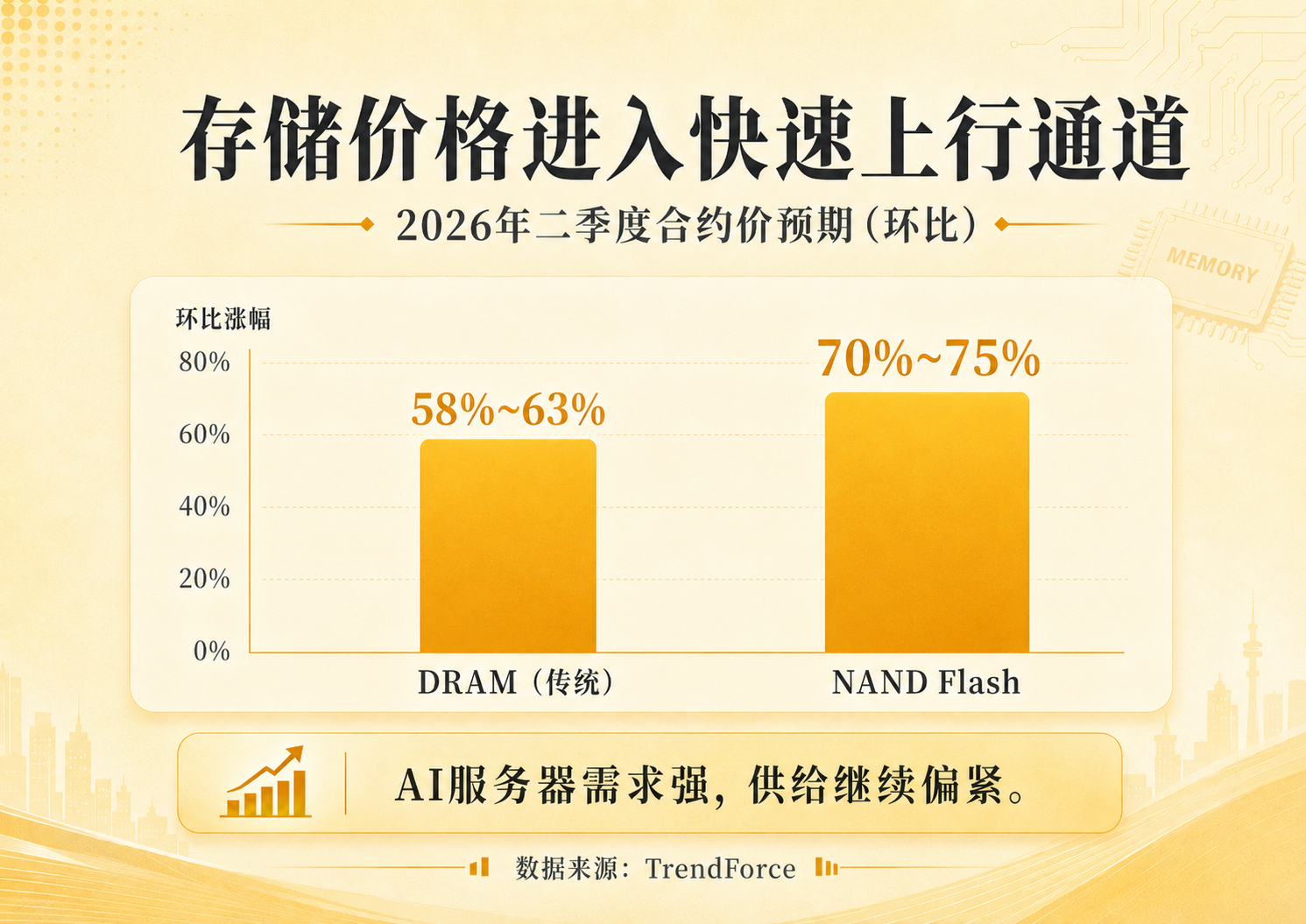

而且这轮涨价,并不是简单的库存回补。三星在财报会上表示,AI投资带来的内存需求仍在扩张,供应短缺问题没有缓解。产业机构TrendForce则预计,2026年二季度传统DRAM合约价将环比上涨58%至63%,NAND Flash合约价将上涨70%至75%。

这说明,存储市场本来就在供不应求。

AI服务器扩张,持续拉动HBM、服务器DRAM和企业级SSD需求;厂商把更多产能切向高附加值产品,也让传统DRAM和NAND供给变得更紧。

三星罢工风险,正是在这个背景下出现的。

本就偏紧的存储供给,会不会再被压上一层,开始成为市场新的关注点。

罢工确实可能影响到供应产线

如果这次只是总部白领罢工,金融市场未必会太在意。

问题在于,三星这轮劳资冲突,已经出现过传导到产线的迹象。4月24日,三星工会称,在一次抗议活动后,部分工人没有参加夜班,三星韩国工厂当晚的晶圆代工芯片产出下降58%,存储芯片产出下降18%。三星当时没有对此作出回应。

这个数字不一定会在5月21日后的正式罢工中重演。

但它至少说明,三星罢工并不是纯粹的姿态性抗议。

芯片制造高度自动化,却并不意味着完全不依赖熟练工人。关键岗位一旦缺人,影响的可能不只是当晚产量,还包括排产、交付和客户预期。

因此,谈判破裂后,市场很快把这件事和芯片价格联系起来。

如果罢工影响生产,后续可能出现发货延迟、供应更紧、竞争对手受益等连锁反应。对一个原本就供不应求的行业来说,资金不会等到真正缺货之后,才开始讨论供给风险。

存储涨价链,又多了一个新的催化

三星罢工之所以有金融市场意义,不是因为它能单独决定存储价格,而是因为它叠加在一个已经很强的涨价周期上。

当前市场原本就在交易一条逻辑:

AI算力扩张,带来存储供给偏紧,进而推动DRAM和NAND价格上行。

现在,这条逻辑上又多了一个变量:

如果全球头部存储厂商再出现生产扰动,价格上行预期会不会被进一步放大。

从产业传导看,受影响最直接的仍是存储链条。

三星自身,面临的是潜在生产扰动和交付风险。当前公司最强的业绩弹性,几乎就来自半导体和存储景气。一旦罢工影响排产,市场会重新评估其后续出货节奏,以及高端存储竞争中的执行力。

SK海力士和美光,则更容易被放进“相对受益”的框架里。它们未必马上接到新增订单,但如果三星被视为潜在供给变量,同行的稳定供货能力和议价权,就更容易被资金拿来交易。

另一边,手机、PC和部分消费电子企业,面对的则是成本压力。DRAM和NAND价格已经在上涨,如果罢工进一步强化供给偏紧预期,下游厂商的采购成本也会继续抬升。

真正的分水岭,是供给风险会不会落地

到目前为止,三星罢工仍然是一个预期变量。

工会给出了5月21日起罢工18天的计划,三星也还在尝试继续沟通。只要谈判没有彻底关门,市场就不会立刻把它当成确定性的供给收缩事件。

但这个变量已经不能忽视。就像前面提到的,此前一次抗议活动中,三星韩国工厂当晚存储芯片产出下降18%。如果5月下旬的大规模罢工真的落地,而且参与者覆盖到关键制造岗位,那么“产线受扰”就不再只是理论上的推演。

$三星电子(SMSD.UK)$ $三星电子(SSNLF)$ $南方两倍做多海力士(07709)$ $美光科技(MU)$ $英伟达(NVDA)$ $英特尔(INTC)$ $微软(MSFT)$

精彩评论