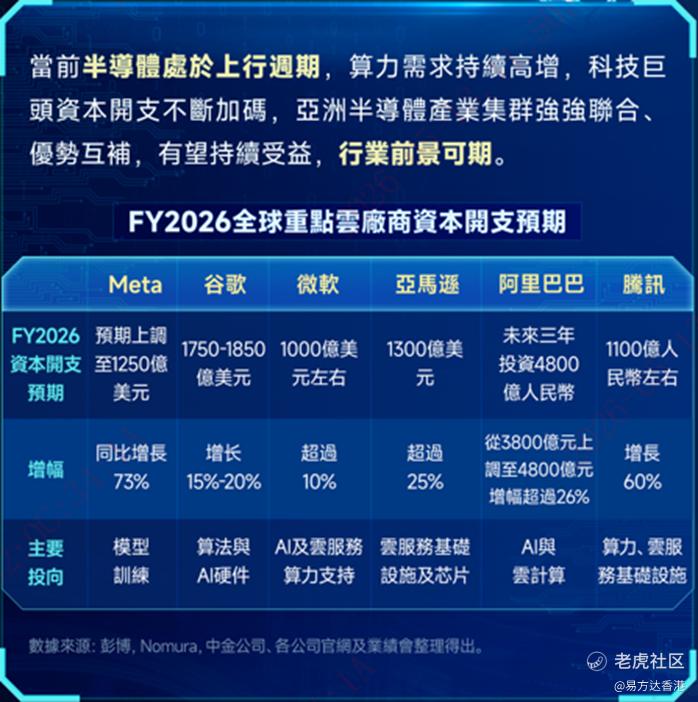

半导体无疑是今年2026年的一个投资大亮点, AI的需求远远超出市场预期,美国或中国的科技巨头不断增加资本开支加强算力部署,是带动整个半导体行业处于「超级周期」的核心逻辑。

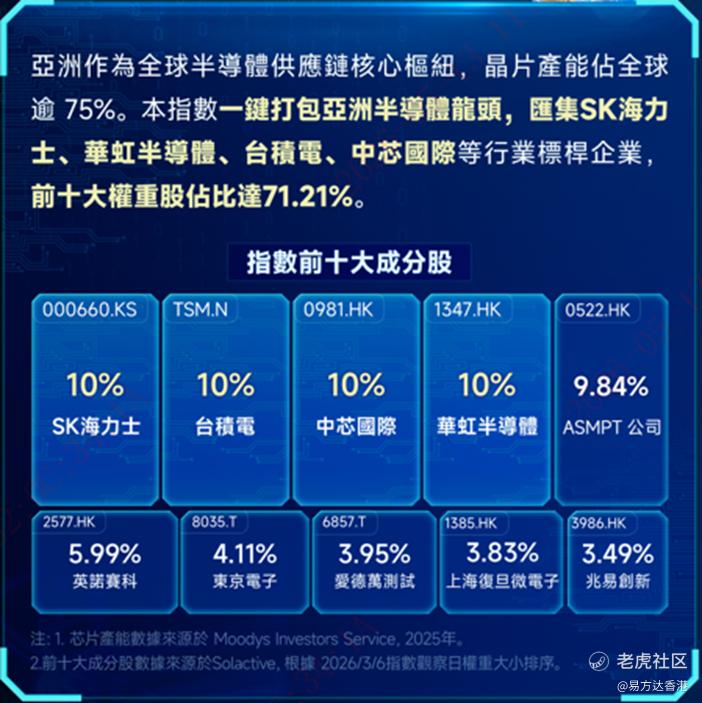

亚洲作为全球半导体供应链核心枢纽,*晶片产能占全球逾75%,自然受惠整个半导体市场的「超级周期」, $易方达亚洲半导体(03486)$ 追踪的Solactive亚洲半导体精选指数打包亚洲半导体龙头,汇集SK海力士、 $华虹半导体(01347)$ 、台积电、 $中芯国际(00981)$ 等行业龙头。

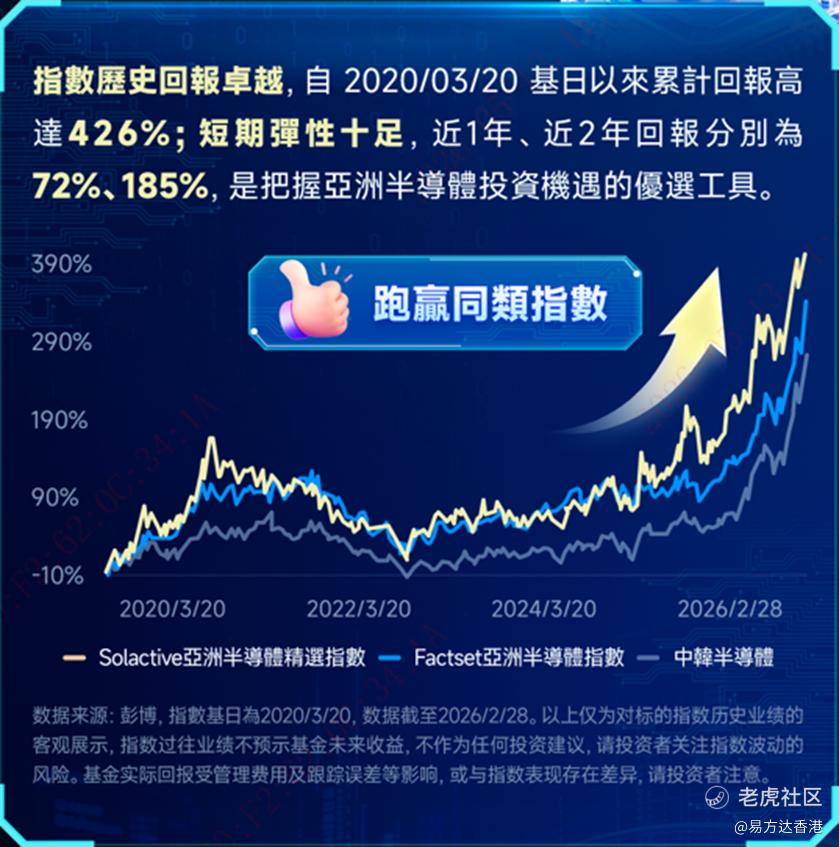

指数自2020年03/20基日以来累计回报高达550%。于2026年初至今升幅亦超过53%。在2025年升逾80%。**

*芯片产能数据来源于Moodys Investor Service, 2025年

**数据来源﹕彭博,数据截止2026年05/07。以上仅为对标的指数历史业绩的客观展示,指数过往业绩不预示基金未来收益,不作为任何投资建议,请投资者关注指数波动的风险。基金实际回报受管理费用及跟踪误差等影响,或与指数表现存在差异,请投资者注意

半导体板块的投资逻辑

AI应用日益普及,大众对各大大型语言模型(LLM)已不再陌生,例如OpenAI的ChatGPT、Google的Gemini、xAI的Grok、Anthropic的Claude、 $阿里巴巴-W(09988)$ 的通义千问、 $腾讯控股(00700)$ 的元宝,以及百度的文心一言等。

今年AI呈爆发式增长,主要得益于AI Agent的快速兴起。例如年初爆红的OpenClaw大量使用Claude模型运算力,中国市场亦同时出现「养龙虾」热潮,导致算力供不应求。科网巨头在最新一季业绩中纷纷大幅上调资本开支。2026年4月,Anthropic更调整API政策,改为按量付费,进一步加剧算力需求。AI Agent的爆发性增长正推动企业加大算力投资,成为半导体行业迈入超级周期的核心驱动力。

近年市场对AI在记忆体及CPU两大领域的应用愈发关注。过去两年,这两类产品在AI赛道上的关注度远低于逻辑晶片,需求亦相对较弱。然而,随著AI大模型日趋成熟,其工作模式由「训练」逐步转向「推论」,大幅推升记忆体与CPU的需求,其中记忆体的增幅尤其显著。

HBM目前供不应求的情况最为严峻,美光、海力士、三星等大厂的最新产能已排至2027年。这一现象带来两大连锁效应:

1. 新一代HBM4采用先进制程(如三星4nm、海力士3nm),带动先进逻辑制程需求急升,促使各大晶圆厂加速扩产,先进半导体设备需求因此进一步改善,盈利能力显著提升。

2. HBM供应严重短缺,记忆体厂商大幅将晶圆产能转向高毛利HBM,导致传统及中阶记忆体(DDR、NAND等)供应减少。同时AI数据中心持续扩建又刺激整体记忆体需求,出现价量齐升的局面,推动整个记忆体行业进入超级周期,并大幅拉动半导体设备需求。

最新催化剂:就在2026年5月6日,Anthropic CEO Dario Amodei 及其妹妹共同创办人 Daniela Amodei 在「Code with Claude 2026」开发者大会上透露,公司2026年第一季营收与使用量录得年化80倍增长,远远超出原本预期的10倍增长,主要受其爆红的 Claude Code 强劲带动。在会谈当中也提及,他们不再只为今天的模型能力设计产品,将会为六到十八个月后的模型设计,这将导致AI基础设施于短期内产生庞大的需求。

这种爆炸性需求令AI基础设施扩张速度严重落后,短期内对算力及相关基础设施的需求保证强劲落地,令半导体产业链(包括HBM、先进制程、设备等)的投资前景变得更加明确和清晰。

半导体投资热潮中,不仅晶片生产商有望录得可观利润,今年半导体设备生产商亦有望同步受惠。投资者可透过易方达亚洲半导体ETF(3486.HK),一站式同时捕捉亚洲领先的半导体生产商及设备商的增长机会。

(截至2026年5月7日计,海力士及三星,股价年初至今分别上升约154%及127%,而半导体设备ASMPT年初至今更上升129%。)

在风险方面,投资者可从估值角度出发去评估,可同时理解通过ETF分散投资的重要性。虽然ETF旗下的个股升幅已大,也不应轻易视为泡沫风险。以海力士为例,截至2026年5月7日股价年初至今累升约154%,但根据彭博数据显示,其2026年及2027年预测市盈率仅约6.1倍及4.5倍,高速增长下估值仍属合理,主要受惠记忆体超级周期,加上HBM订单已锁定至2027年,盈利前景清晰可见。

另一例子是华虹半导体1347.HK,其TTM市盈率高达574倍。然而,在国策扶持及技术升级推动下,公司毛利率和产能利用率持续改善,盈利呈爆发式增长。公司于2026年第一季业绩,公司单季盈利同比大幅上升460%。若以PEG(市盈率相对盈利增长比率)角度衡量,其估值已趋于合理。 (数据来源﹕彭博,华虹半导体1347.HK于2026年5月7日收市计)

事实上,不同半导体公司及设备厂的投资逻辑和处境各有差异,个股风险包括为扩产而进行融资等因素不容忽视。透过ETF分散投资,能有效降低单一公司风险。

重要讯息

易方达(香港)Solactive亚洲半导体精选指数ETF(「子基金」)是易方达ETF信托下的子基金。易方达ETF信托乃根据香港法例成立的伞子单位信托。子基金属于证券及期货事务监察委员会(「证监会」)颁布的《单位信托及互惠基金守则》第8.6章所界定的被动式管理ETF。子基金的基金单位(「基金单位」)于香港聯合交易所有限公司(「香港联交所」)如股票般买卖。投资目标为提供紧贴Solactive亚洲半导体精选指数(「指数」)表现的投资回报(未扣除费用及开支)。

由于子基金的投资集中于业务主要涉及特定的香港及东亚半导体板块公司的证券,可能特别受若干特定因素影响,因此子基金须承受行业和地理集中风险。因此,其资产净值可能比基础广泛的基金波动性较大。

本内容之发行人为易方达资产管理(香港)有限公司。本内容仅供参考,不构成投资基金单位之邀请或建议。本内容仅供展示之用,不得向任何因展示该内容而属违法的人士显示。投资带有风险,您可能损失大部分本金。投资前,投资者应仔细阅读基金说明书(包括「风险因素」部份)中与该基金相关的投资风险。本内容并未经过香港证监会审核。

请扫描右侧二维码阅读详细重要提示及免责声明。/有关以上基金的详细重要提示及免责声明请浏览易方达香港网站https://www.efunds.com.hk/tc/products/53/important/

精彩评论