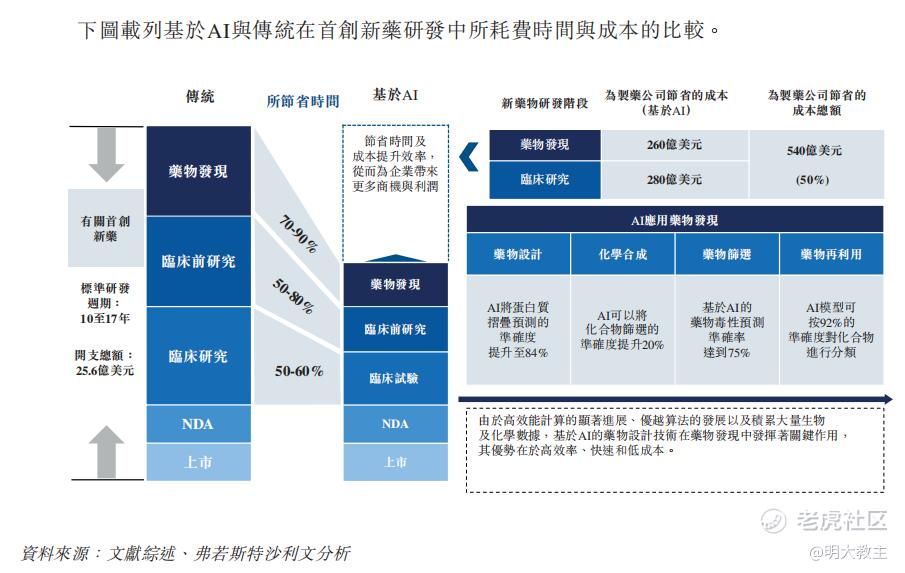

传统药物发现需通过大量实验试错,在4-6年的时间里合成数千种化合物才能确定一个临床前候选药物。而AI可模拟筛选数十亿分子,只需合成几百个分子就能达到类似的效果。

(弗若斯特沙利文)

AI可将药物发现时间缩短70%-90%,临床前研究时间缩短50%-80%,临床研究时间缩短50%-60%······

AI制药还具备自动优化、精准识别靶点、预测药物释放曲线等多重优势。美国凯捷咨询今年初发布的报告显示,AI设计的候选药物在I期临床试验中成功率达90%,远高于40%的历史平均数值!

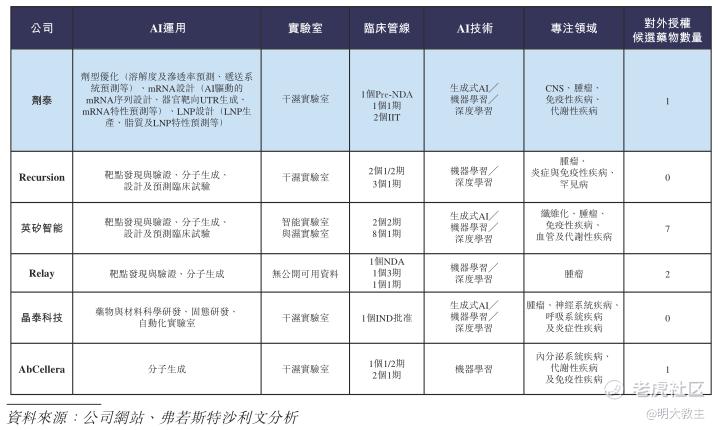

AI制药行业政策暖风不断,《支持创新医药高质量发展若干措施(2026年)》将AI技术摆在创新药研发的重要位置。AI制药赛道中, $晶泰控股(02228)$ 、 $英矽智能(03696)$ 相继于2024、2025年上市。

有“制药界Space X”之称的 $剂泰科技-P(07666)$ 今日登陆香港市场,作为全球AI递送第一股,又被资本市场称为港股“冻资王”,料创新药行业又多了一家可长期投资的优质标的。

01 开发纳米药物症结在递送,剂泰科技全新脂质生成算法、脂质语言模型可大幅提升药物研发效率

据Anselmo&Mitragotri 统计,1990-2019年开展的纳米药临床试验从I期到获批的成功率仅10%,低于小分子药物的15%和生物药的20%。Delft University of Technology 2025年9月发布的一组研究结果显示,只有不足5%的NP(纳米颗粒)药物进入临床阶段,75%的投资均以失败告终!

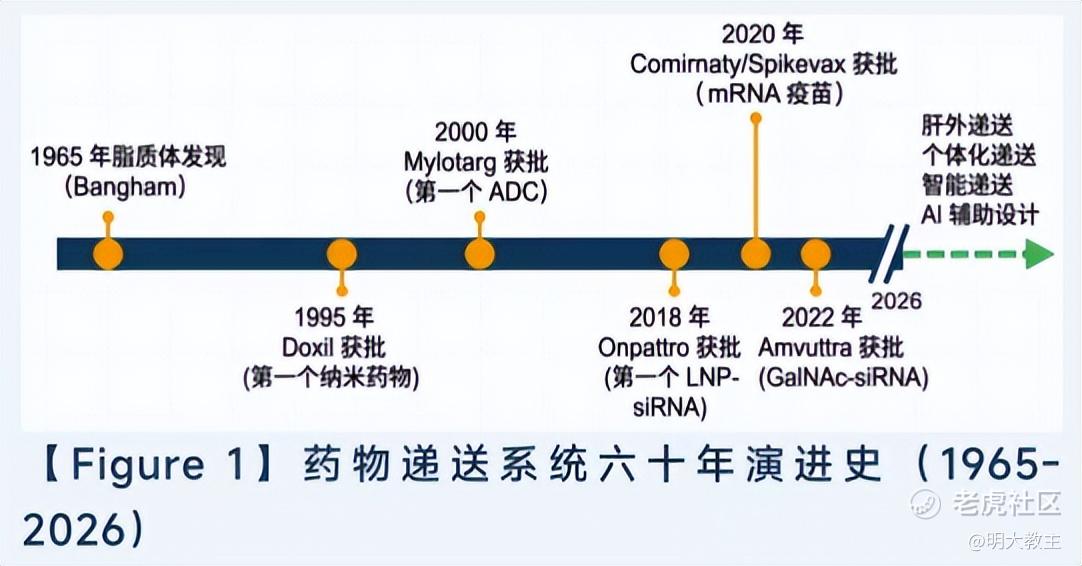

mRNA技术从1971年发现到2020年应用,瓶颈不在于分子设计而是递送。

Alnylam花费20年时间才于2018年推出全球首个siRNA药物Onpattro,解决了小分子核酸“易降解、难送达”的难题。

而AI驱动靶向递送可实现个性化NP靶向、生理屏障穿透、AI筛选与优化、DL成像与时空递送,可大幅提升纳米药物开发效率与成功率。其中剂泰科技是全球唯一一个拥有脂质全环节生成算法及语言模型的药物研发企业。

(剂泰科技招股书)

剂泰科技有1000万+的脂质结构数据库,超过1万种配方及10万个可做模型训练的数据点。在此基础上,剂泰科技成功打造出了由“基础干湿实验数据层一体化干湿实验室基础设施”、“数据库层METiS可电离脂质库”、“模型层METiS人工智能基础模型”、“应用层METiS”智能体组成,全球首个AI驱动的纳米递送平台——NanoForge。

NanoForge包含AiLNP(AI核酸递送系统设计平台)、AiRNA(AI mRNA序列设计平台)、AiTEM(AI小分子制剂设计平台)三大核心解决方案,可实现肝、肺、免疫、心脏、肌肉、肿瘤、中枢神经、胃肠道8个器官/组织的精准靶向递送,其中肝脏靶向LNP递送效率超基准20倍。

(剂泰科技招股书)

在纳米药物领域,Alnylam、Moderna、BioNTech全球领先。剂泰科技管线数量少于三家纳米药物龙头,但AI平台、脂质库方面占优。

剂泰科技可借助AiTEM平台预测/优化分子相互作用、筛选辅料并确定纳米制剂参数。剂泰科技MTS-004从立项到III期临床达到主要终点仅耗时38个月,临床前制剂开发时间更是从行业平均的1-2年压缩至3个月内。

2020-2024年,全球AI赋能药物研发支出由54亿美元增至137亿美元,复合年增长率26.1%。预计到2035年该支出将增至1239亿美元,2024-2035年化复合增速22.2%。

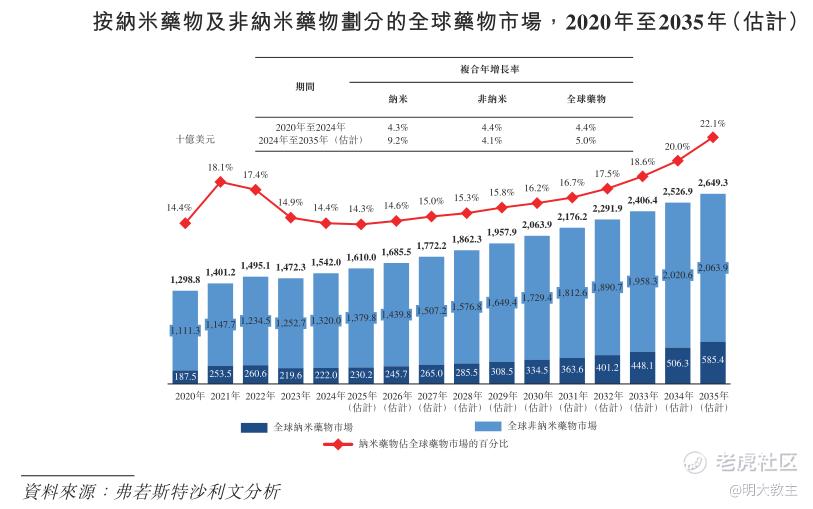

全球纳米药品市场由2020年的1875亿美元增长至2024年的2220亿美元。弗若斯特沙利文预计2035年将达到5854亿美元,2024至2035年化复合增长率9.2%。

剂泰科技有望凭借全新脂质生成算法+脂质语言模型的成本、效率优势快速扩充在线管线数量及所覆盖适应症,从而在纳米药物市场规模增长过程中迅速壮大。

02 剂泰科技适应症覆盖广泛,公司商业化进程或快速展开

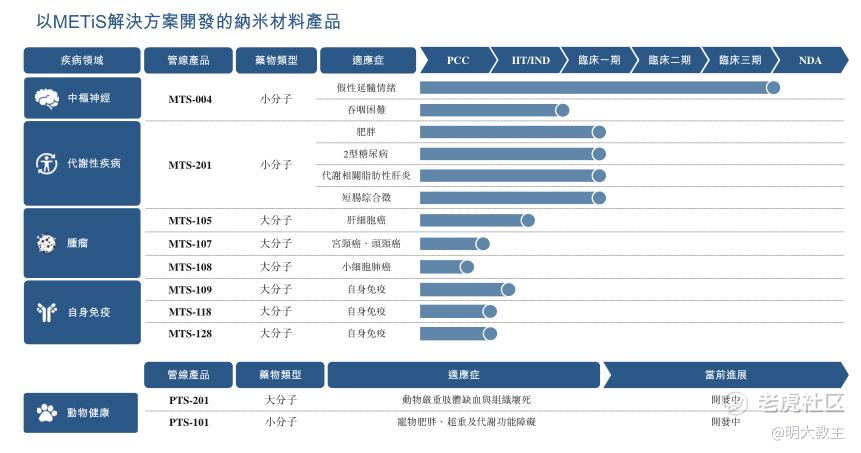

至2026年初,全球有超170个AI发现的药物进入临床阶段,约90种纳米药物获得FDA及EMA批准。剂泰科技现已成功开发10条管线(包括4个临床前候选产品,3个临床阶段产品,1个pre-NDA产品及2个动物保健产品),另有多个处于发现阶段的候选分子。

(剂泰科技招股书)

MTS-004是剂泰科技自主研发用于治疗多种神经系统疾病引起的PBA(强哭强笑症)药物。国内暂无同类药物获批。MTS-004既是首款完成PBA临床试验的药物,也是全球首个AI平台驱动研发至pre-NDA阶段的创新药。

(剂泰科技招股书)

去年9月,剂泰科技将MTS-004授权给浙江引安医药,获得1亿人民币首付款+基于PBA适应症的18.45亿元里程碑付款+潜在的1亿元拓展适应症(吞咽困难)里程碑付款。

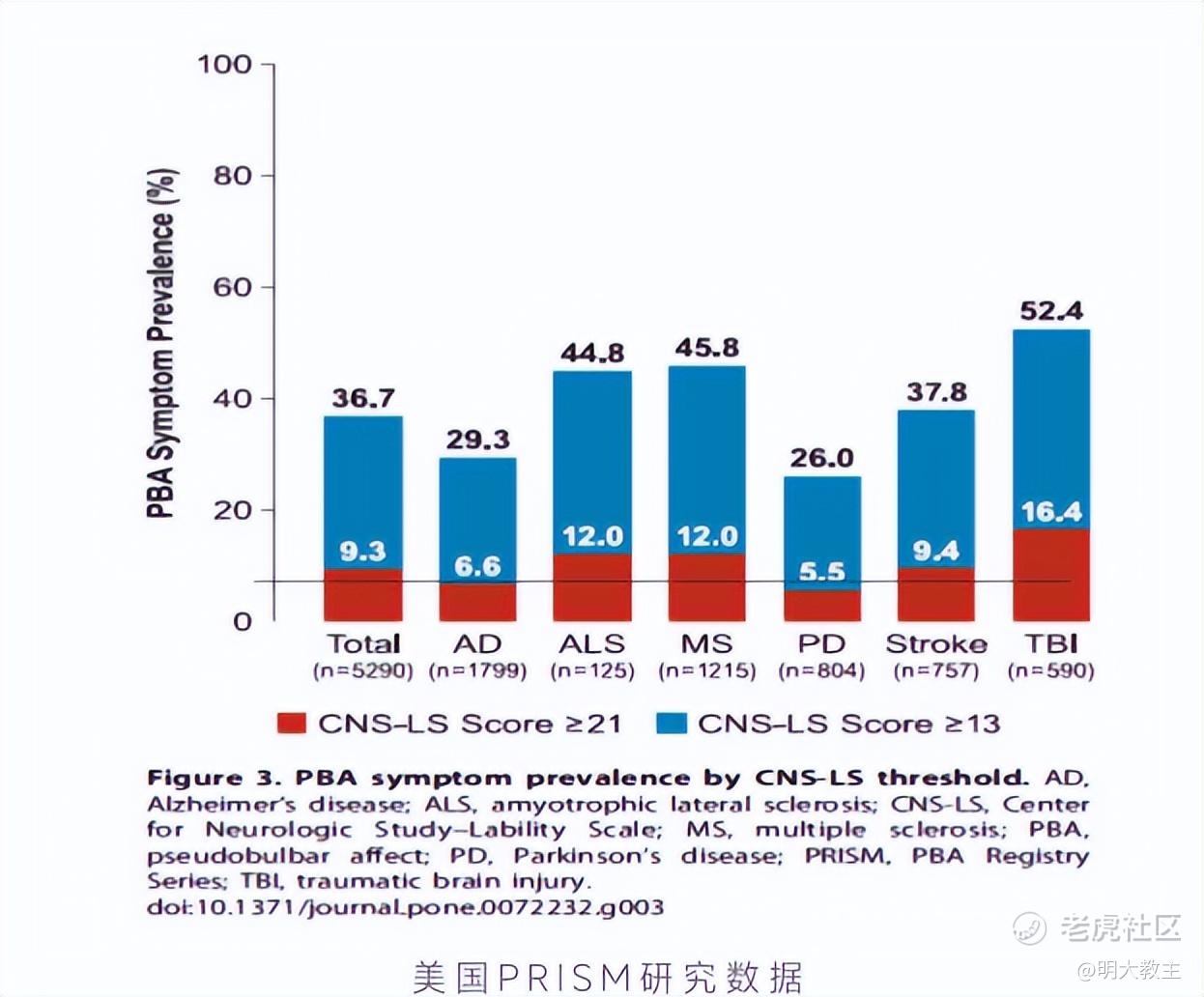

PBA常继发于肌萎缩侧索硬化症、多发性硬化症、脑卒中、帕金森病、创伤性脑损伤、阿尔茨海默症等神经系统疾病中。美国相关研究数据表明,脑卒中、肌萎缩侧索硬化症、帕金森病伴发PBA比率分别约27.6%、50%和24%。

MTS-004在治疗吞咽障碍方面同样有较大潜力。《中国特定人群吞咽功能障碍的流行病学调查报告》显示,在常见的神经系统疾病和肿瘤患者中,吞咽困难发病率为38.7%,脑卒中(恢复期)患者吞咽困难发病率高达59%。

《2024年中国脑卒中防治报告》披露,2021年我国新发脑卒中患者409万例,患者平均发病年龄65岁,低于西方国家。随着我国老龄化程度加深,仅脑卒中带来的PBA、吞咽障碍潜在治疗需求就超百万人。剂泰科技在MTS-004授权中获得了高双位数的特许权使用费分成。待MTS-004获批,将陆续为公司贡献可观收入。

MTS-201是一款全身暴露量极低且具有局部作用的TGR5激动剂。现MTS-201四项适应症均进展至I期临床阶段。

MTS-105是一款具备FIC潜力的肝靶向递送TCE药物,相关成果已发表在Nature Communications上。MTS-105已获批美国FDA 孤儿药认定,国内IND申请将于年内提交。

AACR 2026上剂泰科技展示了MTS-108、MTS-109两款mRNA编码三特异性TCE药物。MTS-108适应症是小细胞肺癌,MTS-109在多种B细胞介导肿瘤、自免疾病中有较大治疗潜力。

养宠作为顺应宏观经济的“新消费”,近年来市场规模始终保持温和扩张。弗若斯特沙利文研究显示,2024年动物保健产品市场规模约522亿美元,2035年有望达到1315亿美元,年化复合增速8.8%。

剂泰科技管线横跨神经、肿瘤、代谢、自免甚至是宠物消费领域,有助于在剂泰商业化初期实现管线价值最大化。

03 剂泰科技上市后有望快速达成管线/平台授权合作,促进盈亏平衡节点到来

去年Q4英伟达清仓AI制药企业Recursion,其最可能的原因是Recursion烧钱且盈利遥遥无期。

国内AI制药企业吸取了2022-2024年国内创新药企亏损、现金流流出及Recursion股价表现不佳等经验,在IPO后不约而同地加快了商业化步伐。

晶泰控股上市不到1年就与礼来、DoveTree达成巨额BD。英矽智能在上市仅几个月时就先后与施维雅、礼来、元羿生物、齐鲁、康哲达成合作,交易总价值超35亿美元。BD既能为AI平台制药企业带来项目选择权费用、研究费及远期许可费等多种形式回报,还有助于经营现金流回流,增强内生造血能力,避免再融资对投资者信心造成影响。

(剂泰科技招股书)

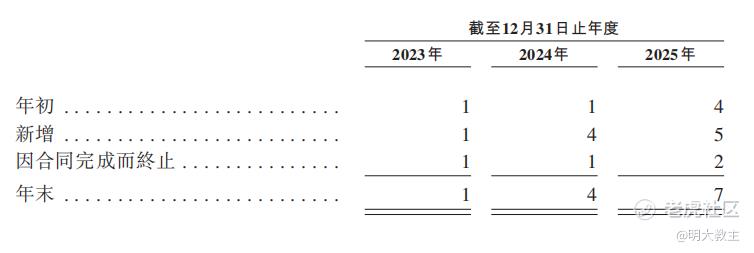

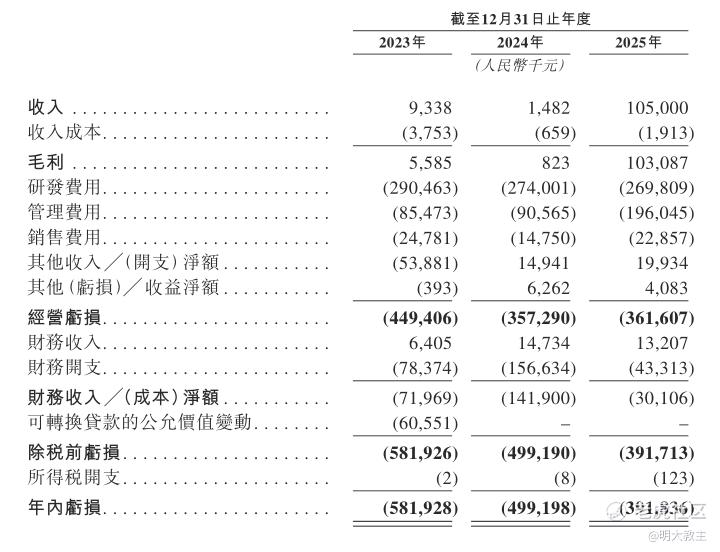

2023至2025年,剂泰科技新增合同数量分别为1个、4个和5个,同期剂泰营业收入分别为933.8万元、148.2万元和1.05亿元。

(剂泰科技招股书)

自成立以来,剂泰科技始终保持较高的研发强度。2023至2025年,剂泰科技研发投入分别为2.9亿元、2.74亿元和2.7亿元。

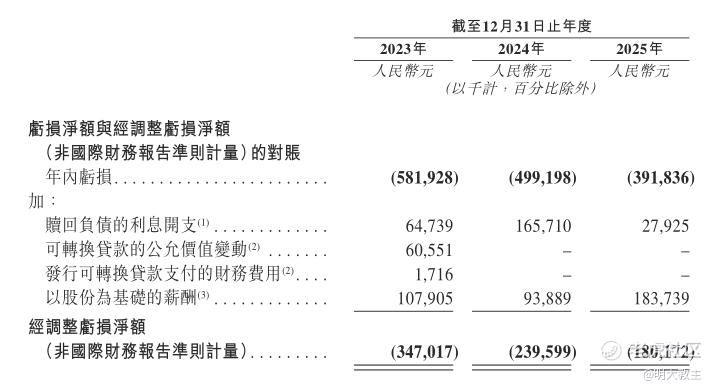

因商业化进程持续推进以及财务费用下降的综合影响,剂泰科技亏损金额呈缩窄趋势。

(剂泰科技招股书)

剂泰科技亏损的重要原因之一是股权激励支出。2023至2025年,剂泰科技刨除股权激励支出的净调经亏损分别为3.47亿元、2.39亿元和1.8亿元。随着商业化飞轮加速运转,剂泰科技三年净调亏损接近减半。

或许有投资者认为剂泰科技2025年绝大多数收入来自于MTS-004首付款,且MTS-004后续授权款项将于2027、2028年才能确认,短期收入难以持续成长。但实际上剂泰科技引入了包括贝莱德、瑞银在内的18家基石投资者,基石投资者认购金额就有1.48亿美元,超募资总额的50%。“全明星基石”实打实砸钱除看好公司长期竞争力外,很可能认为剂泰将与晶泰、英矽智能一样,在上市后有BD加速的预期。

去年前7个月全球递送平台交易超20起,受让方是大MNC的交易总金额都在数亿美元以上。

(医药魔方)

今年一季度国内药企BD总金额前十的项目中,英矽智能与礼来达成最高27.5亿美元AI制药合作,赛诺菲与Earendil Labs(华深制药子公司)达成最高总金额25.6亿美元合作,石药授权阿斯利康的项目包含了AI研发平台。

(医药魔方)

今年以来国内药企BD出海项目中单/双抗、ADC占比下降,小核酸、技术平台授权占比增加。一季度国内药企BD出海总金额前十的项目中,瑞博授权的是siRNA药物,圣因授权的是RNAi药物开发平台及一款RNAi药物。海外药企正疯狂“扫货”国内制药平台及更多种类的早期药物,剂泰生物AI研发平台及多款潜在FIC药物不愁买家。

剂泰科技招股书显示公司正就潜在平台与有意向的合作伙伴洽谈,每项潜在合约价值在3.45亿至5.12亿美元之间。推测进度,剂泰AI平台授权可能今年就将落地,从而推动剂泰2026全年净调净利润回正。

剂泰科技成立时间不如晶泰、英矽智能早,目前尚处于商业化初期阶段,若单纯比较“AI制药三小龙”的PS指标,对剂泰科技并不公平。反观MTS-004大概率是首个AI驱动研发并上市的药物,公司AI平台授权确定性极强,剂泰作为“AI制药三小龙”中市值偏低的企业,其业绩改善空间和股价弹性更大。

剂泰科技本次全球发行超2.01亿 H股,募集资金规模超21亿港元,为2026年迄今港股医疗健康IPO募资之最;剂泰公开发售录得6900倍+超额认购,锁定认购资金逾7300亿港元,系2026年至今港股医疗健康IPO公开发售认购金额最多;国际配售方面,剂泰获超280个机构投资者下单,录得可分配额度82倍的超额认购,也是2026年迄今港股医疗健康IPO国际配售认购倍数最多的。考虑市场热度以及剂泰科技的超额认购倍数,料中签投资者将收获颇丰。

长期看,由于BD达成时间无法提前预知,普通投资者分享剂泰科技成长性最佳的方式便是耐心持股,静待花开。

精彩评论