胜宏科技2025年投资研究报告

前言:本文将通过研究胜宏科技2025年年报,重点关注其盈利能力、财务结构等。

以上分析为基于年度报告的分析,不构成对投资者购买或不够买的建议,投资者投资时请务必谨慎行事,并承担独立行动的后果。

不定期发布全球各地公司投资分析报告,点点关注不迷路。

1.公司简介

胜宏科技(惠州)股份有限公司是同时在港交所和深交所上市的公司,公司注册在广东淡水,从事PCB印制电路板的研发、生产、销售。值得注意的是,广东惠州为PCB产业的集聚地,全市有各类新型PCB企业超100家。

2.营业收入及毛利率

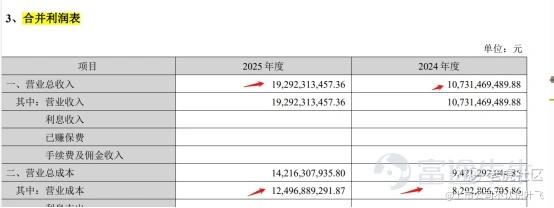

公司2025年营业收入为192亿元,2024年为107亿,营业收入增长85亿元,同比大增超80%,表明其业务需求旺盛。

公司毛利率在2025年获得较大提升,由2024年提高约10%至30%+毛利率,产品提价明显。

3.归属于股东净利润

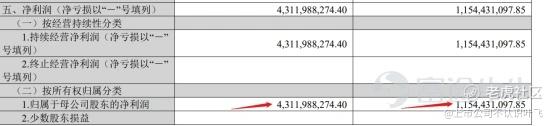

2025年归属于股东净利润为43.12亿元,2024年归属于股东净利润为11.54亿元,营业收入增长的同时,净利润实现翻将近三倍增长。

4.现金流

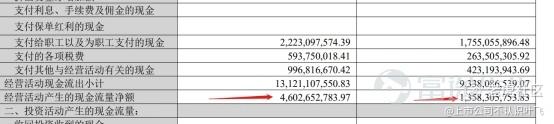

公司2025年经营活动现金流量净额为46.03亿,2024年为13.58亿,与其当年实现的会计利润规模匹配,表明其现金流质量较好。

5.股东回报

公司2025年报宣布每股分红2.0元,合计分配金额17.40亿元,占当年合并净利润的40%,表明公司对股东分红的意愿较好。

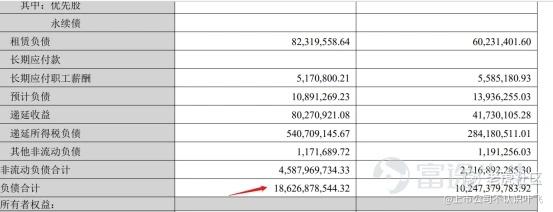

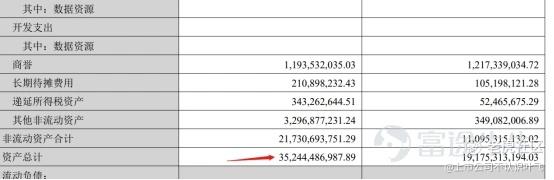

6.资产结构

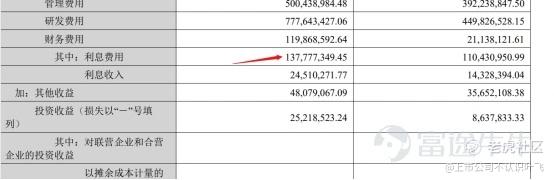

公司合并报表2025年总负债为186亿,总资产为352亿,资产负债率介于50%-55%之间,处于较好水平。公司借款合计约63亿,公司合并报表层面现金约36亿元,其还对A股上市公司方正科技进行大量投资,报表中总投资账面价值约23亿,合计现金及股票总计59亿,较借款总额略低,存在存贷双高的特点,投资者应引起重视,对于借款规模较大,且现金存款较大的企业,要注意其借款的合理性。公司2025年利息费用合计1.38亿,对比其利润规模尚为合理。

7.股本回报

2025年公司净资产收益率为35%,而2024年公司净资产收益率为介于12%-15%,公司2025年净利润提升,其股本回报得到显著增强。

8.其他事项

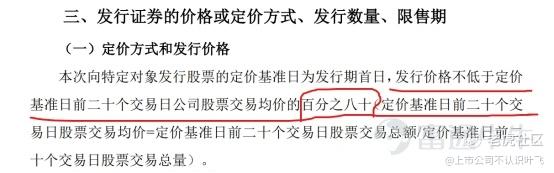

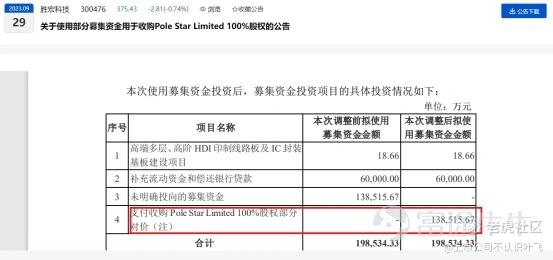

公司曾于2021年非公开发行增发股票,并将募集资金更改用途用于较大规模的收购,公司定增价格仅为8折定增,投资者应注意公司折价增发对其股东应占每股净资产的稀释作用。

综上所述,胜宏科技近年的营收、净利均实现快速增长,公司的股东回报及股本汇报良好,但其公司借款较高,存贷双高,投资者应引起重视。

精彩评论