上海拓璞数控科技股份有限公司(简称“拓璞数控”)是中国一家专注于高端智能制造装备研发、设计、生产及销售的工业企业,核心产品为五轴计算机数字化控制(数控)机床。根据灼识咨询报告,该公司在2025年中国航空航天五轴数控机床市场中排名第一,市场份额达10.0%,同时在中国五轴数控机床市场所有供应商中排名第五、国内供应商中排名第二,市场份额为3.9%。拓璞数控的业务主要覆盖航空航天、汽车、能源、医疗设备、造船及模具制造等行业,其产品线包括航空航天智能制造装备、紧凑型通用市场五轴机床以及大尺寸碳纤维复合材料五轴机床,致力于通过技术创新推动工业机床的国产化替代。

拓璞数控本次上市募资净额16.06亿港元,资金分配如下:61.8%用于研发推进;10.3%用于拓展销售及营销网络;12.1%用于潜在收购及投资;6%用于偿还本集团的部分计息银行借款;9.9%用于补充营运资金及一般企业用途。

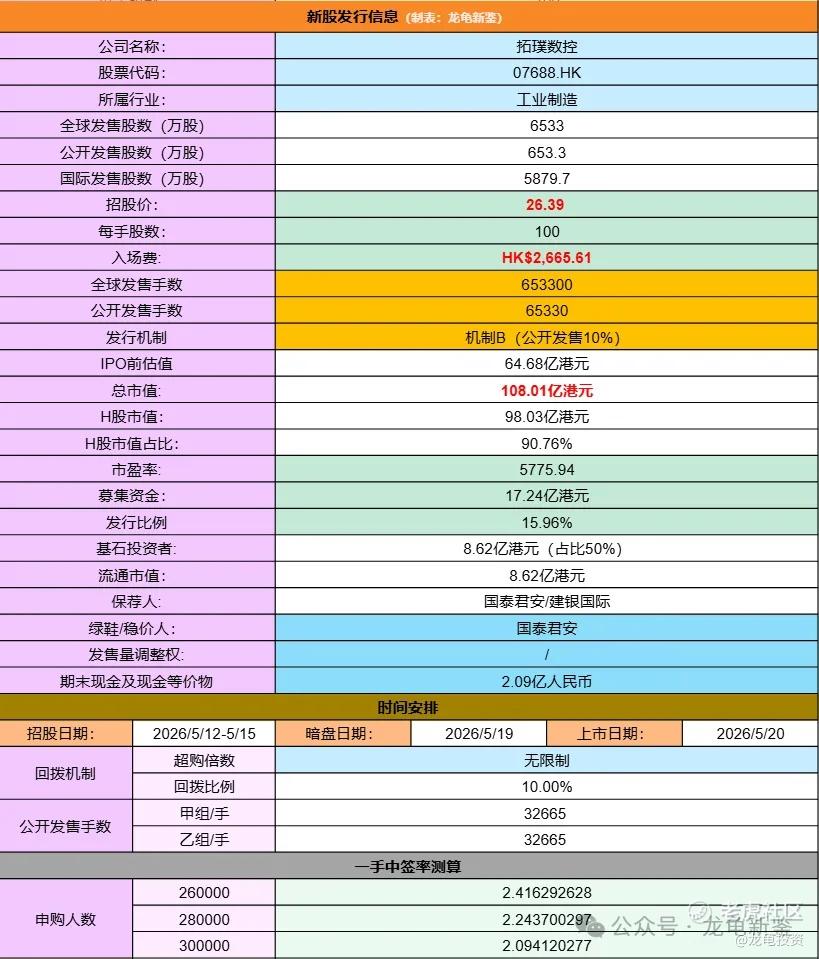

招股信息:

本次全球发售股数6533万股,每手股数100股,招股价26.39港元,入场费2665.61港元,采用机制B发行,公开发售手数65330手,预计26-30万人参与,一手中签率2%左右,申购6000手稳一手。

财务情况:

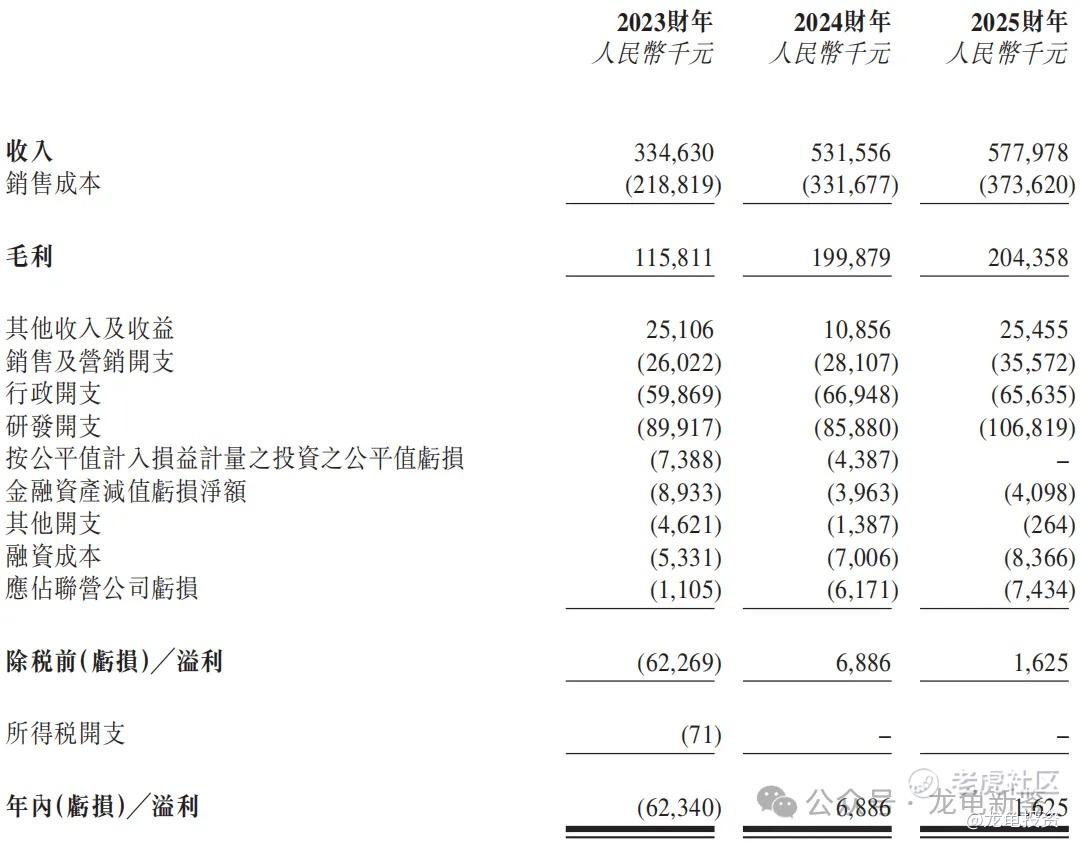

23年营收3.35亿,24年营收5.32亿,25年营收5.78亿,复合增长率31.4%;

23年毛利1.16亿,24年毛利1.99亿,25年毛利2.04亿,毛利率35.36%;

23年净亏损-6234万,24年净利润688.6万,25年净利润162.5万,增收不增利……。

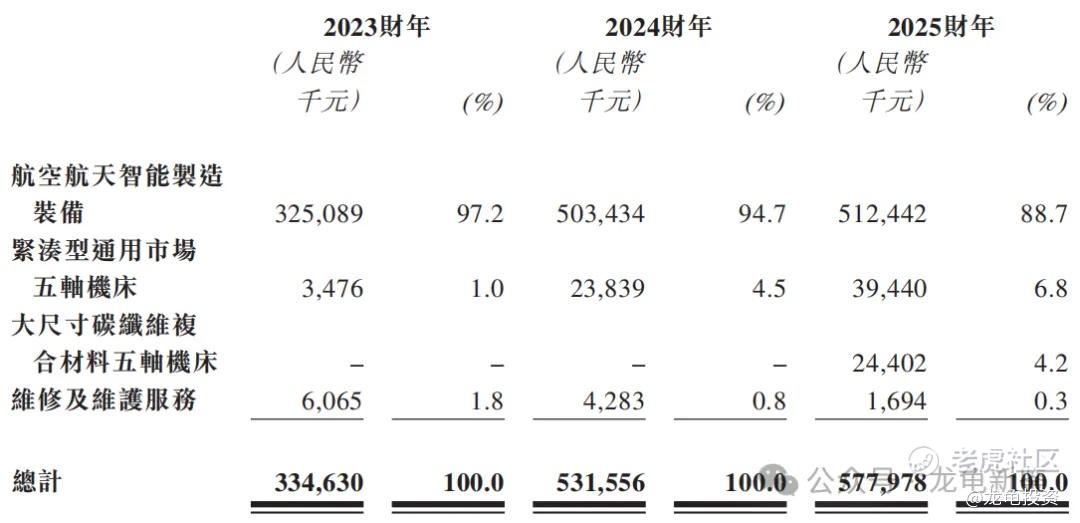

拓璞主要营收来源于航空航天智能制造装备、五轴机床及维修服务等,营收占比分别为88.7%、11%及0.3%;具体明细见下图。

行业及竞争对手速览:

拓璞数控深耕的核心赛道是五轴数控机床。这类机床被誉为“工业母机皇冠上的明珠”,因其能够一次性完成复杂曲面零件的高精度加工,成为航空航天、精密模具、能源装备等战略性产业不可或缺的核心装备。其技术复杂度与附加值均位居机床品类的顶端,是衡量一个国家高端制造水平的关键标志。

在中国市场,五轴数控机床的需求正迎来爆发式增长。据灼识咨询数据,2025年中国市场规模已达129亿元,并预计在2030年增长至319亿元,年复合增长率高达19.8%。其中,航空航天领域是需求最刚性、技术要求最高的细分市场,2025年市场规模为43亿元,占整体市场的三分之一以上。这一增长背后,是国家对制造业自主可控的战略驱动,国产供应商的市场份额已从2020年的18.0%迅猛提升至2025年的59.5%,一场深刻的国产替代浪潮正在上演。

竞争格局,在五轴数控机床这个由欧美日巨头长期主导的竞技场中,拓璞数控展现出独特的竞争地位,可以概括为“一超一强”的双面角色。

在航空航天细分领域,拓璞数控是绝对的领导者(“一超”)。根据灼识咨询报告,按2025年收入计,公司在中国航空航天五轴数控机床市场中排名第一,市场份额达到10.0%。其产品已深度应用于C919大飞机蒙皮、长征火箭贮箱等国家重大工程,是该领域国产替代当之无愧的主力军。

在整个五轴机床市场,拓璞数控是快速崛起的挑战者(“一强”)。若将视野扩展至包含汽车、医疗等通用行业的整个中国市场,拓璞数控在所有供应商(包括国际巨头)中排名第五,在国内供应商中则高居第二,市场份额为3.9%。这表明公司在巩固其航空航天基本盘的同时,正积极向更广阔的通用市场拓展,并已占据有利身位。

此外,拓璞数控还通过全球首创的大尺寸碳纤维复合材料五轴机床等颠覆性技术,构建了独特的技术护城河,进一步拉开了与竞争对手的差距,为其在未来的市场竞争中赢得了宝贵的主动权。

拓璞IPO前总共完成多轮融资,最后一轮增资完成后估值59亿人民币,每股成本17.1元,较发售价折让26%!禁售期一年。基石引入14位投资机构,认购8.62亿港元,占比50%,禁售期6个月。阵容比较豪华,有加拿大皇家银行、博裕、高瓴、Ubs、三井住友、华夏基金等中外知名顶级机构。

公司本身质地没什么好说的,要放在以前破发我都觉得正常,放在现在的打新市场,情绪+概念+资本,谁还看基本面,国之大器,在SpaceX即将来袭之际,商业航天才是真的星辰大海。

申购计划:

面对浩瀚的星空,一切都太渺茫!冲呀……中签的人才有话语权。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

精彩评论