驭势科技今起招股,这家做了十年封闭场景自动驾驶的公司,终于要闯关港股了。

今天聊几个我觉得市场可能忽视的关键变量。

为什么是封闭场景?不是退而求其次,是最优解

自动驾驶赛道人声鼎沸,多数玩家挤在Robotaxi这条拥挤的路上。但驭势科技选了另一条路——机场和厂区。这不是“降维打击”的叙事,而是基于商业逻辑的理性选择:

1、场景可控,路线固定,长尾工况有限,L4落地难度降一个量级;

2、客户是机场、工厂,付费意愿和付费能力远强于C端用户;

3、一旦切入,替换成本极高——机场的运营体系、安全认证、人员培训全部围绕你的系统重构,换供应商等于重新来过。

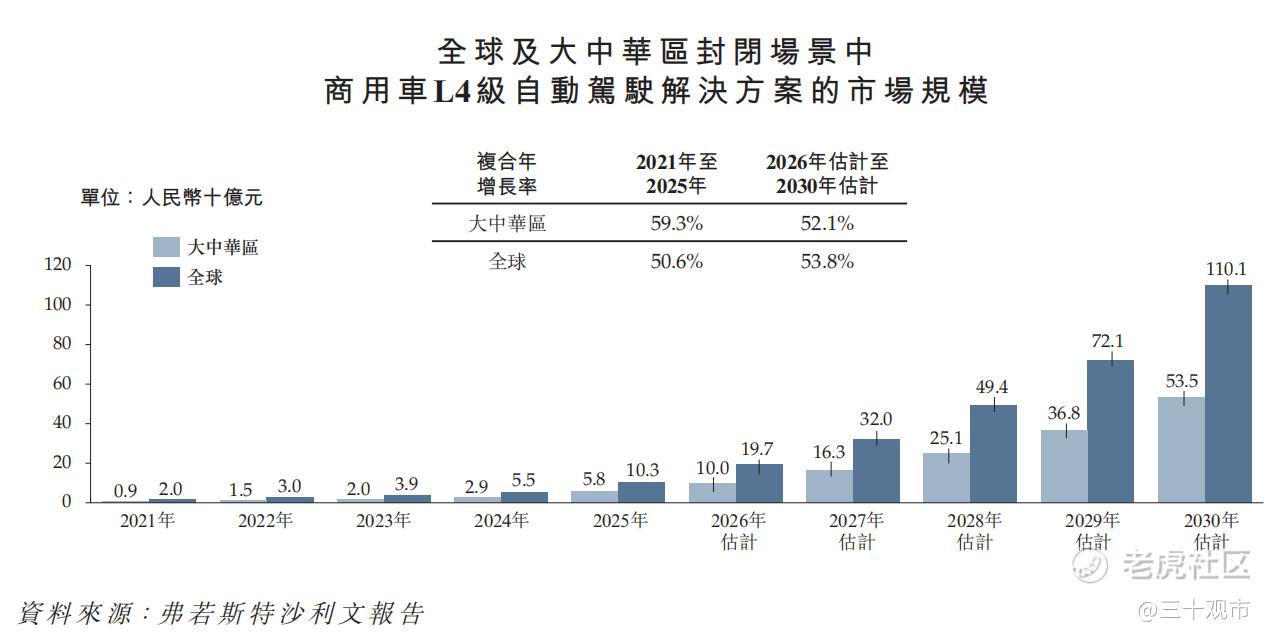

数据已经验证了这个逻辑。弗若斯特沙利文的数据:2025年按收入计,驭势科技在大中华区机场场景L4级自动驾驶市场份额90.5%,厂区场景31.7%。90.5%不是领先,是事实上的垄断。

更关键的信号:它是全球唯一为机场提供大型商业运营L4方案的供应商。香港国际机场、新加坡樟宜机场、卡塔尔某主要国际机场——这些客户的选择,比任何技术白皮书都有说服力。机场的供应商准入,可能是所有B端客户里最严苛的。能进去,本身就是最高级别的技术认证。

920万公里和249个客户:数据飞轮已经转起来了

2025年驭势科技还有2.3亿亏损。很多人看到这个数字第一反应是“还在烧钱”。

但换个角度想:自动驾驶行业,前期亏损是必然的,关键不是亏了多少,而是亏出来的东西能不能形成壁垒。

十年间,驭势科技积累了什么

1、249名客户,覆盖35家世界500强。这不是荣誉墙,是实打实的商业信任和持续复购;

2、约920万公里无人驾驶里程。在封闭场景里,920万公里意味着大量边缘工况的积累和算法迭代验证,这是后来者很难追赶的数据壁垒;

3、17个中国机场、3个海外机场合作。机场场景的进入门槛极高,先入优势极难被打破。

吴甘沙把技术架构概括为“安全底座、全栈技术、运营矩阵”三大支柱。这不是空话,是920万公里和249个客户喂出来的体系化能力。这套能力一旦跑通,从封闭场景向半开放、开放场景延伸,长期看边际成本有望下降,但短期内仍需持续的研发投入和市场拓展。需要留意的是,海外收入占比仍低于1.5%,场景延伸的实际节奏还需要持续跟踪。

本质上,驭势科技正在形成一个数据飞轮:客户越多→场景数据越丰富→算法越强→体验越好→客户越多。飞轮转起来之后,后来者要付出的不只是技术追赶的成本,更是场景和数据积累的时间成本。

从亏损到盈利:估值锚的切换可能比想象中近,但财务现实仍需审慎评估

财务面上,2023年到2025年,驭势科技营收从1.61亿增至3.28亿,年复合增长率42.7%。更重要的是,这是实打实的客户买单——香港国际机场、东风集团、新疆机场集团等标杆客户在持续复购,不是资本催熟的虚假繁荣。

但是在盈利之前,有几个财务信号值得持续关注:

从现金储备来看,2024年底现金及现金等价物为2.22亿元,2025年底降至1.13亿元,实际消耗约1.09亿元。在年亏损2.30亿元的背景下,现有现金储备的可持续性需要依赖持续的融资能力或回款改善。

应收账款方面,公司应收账款及票据从2023年的1.40亿元增至2025年的3.16亿元,占营收比例从87.0%攀升至96.3%。回款周期在拉长,这对以B端项目制为主的公司意味着经营性现金流的真实压力,也是“造血能力”能否兑现的关键观察点。

资产负债率从2023年的25.4%升至2025年的57.5%,两年翻倍,虽仍在可控区间,但趋势值得留意。

截至2025年底,公司持有现金及现金等价物1.13亿元。结合2.30亿元的年度亏损和1.09亿元的年度现金净减少来看,这个现金储备更多体现为对短期流动性的保护,而造血能力的根本改善仍需等待应收账款周转和盈利拐点的出现。

此次IPO由中信证券独家保荐,2023年C轮融资后估值73亿,背后是国开制造业转型升级基金、东风集团、博世等产业资本。这些资本的进入,本身就是对商业模式的认可——它们做尽调的深度,远超二级市场投资者。同时,产业资本的持续支持也是公司当前最重要的财务安全垫之一。

我的看法

驭势科技的核心逻辑,用吴甘沙引用的《孙子兵法》概括最准确:“先为不可胜,以待敌之可胜。”先在不可替代的封闭场景做到不可战胜,再向开放道路进军。

短期看,机场场景90.5%的垄断份额提供了收入确定性;中期看,920万公里和249个客户构成的数据飞轮是核心壁垒;长期看,从封闭到开放的场景延伸,如果兑现,天花板会彻底打开。但同时需要清醒看到:海外收入占比仍低于1.5%、应收账款占营收比接近97%、现金消耗速度快于盈利改善——这些都意味着公司仍处于从“技术验证期”向“规模化盈利期”过渡的关键阶段。

投资看的是风险收益比。在当前时点,一个在细分场景近乎垄断、全球唯一落地大型商业运营L4、数据飞轮已经开始转动的标的,市场给它的定价是否充分反映了这些变量?

IPO不是终点,是验证这些变量的起点。对于投资者而言,值得持续跟踪的不是它现在有多好,而是它“变好的速度”能否快过财务压力的积累。

精彩评论