财华社讯,2026年5月12日, $驭势科技(01511)$ 正式启动港股全球发售。公司计划全球发售约1446.12万股,其中国际发售约1373.81万股,香港公开发售约72.31万股。

香港公开发售将于5月12日至5月15日开放认购,最终发售价及分配结果预计于5月19日公布本次发售价定为每股60.30港元,对应市值约97.98亿港元。这一水平在智驾板块中处于中低位,与行业头部企业仍存在明显差距,除非上市后股价大幅走强,否则难以追及。考虑到近期智驾领域次新股普遍破发的市场环境,驭势科技能否顶住压力、平稳上市,仍有待观察。

截至发稿, $小马智行-W(02026)$ 、$文远知行-W(00800)$ 、 $禾赛-W(02525)$ 港股市值分别为304亿港元、208.22亿港元、269.5亿港元,这三家智驾次新股现股价,均跌破上市发行价。

驭势科技股份预计于5月20日正式在港交所主板挂牌,股票代码为1511,每手50股,入场费约为3045.40港元。

假设每股发售价为60.30港元并扣除相关发行费用,本次发行预计募资净额约为7.954亿港元。募资用途方面:约46.7%用于持续增强研发能力及优化解决方案;约33.5%用于海内外业务拓展及提升商业化能力;约9.8%用作战略投资;约10.0%用于营运资金及一般企业用途。

本次发行吸引了具有河北国资背景的雄安自动驾驶、58同城附属CYGG、Starwin International作为基石投资者。上述投资者已承诺按发售价认购总额约2.61亿港元发售股份。值得注意的是,公司此次全球发售未引入绿鞋机制。

驭势科技是一家依据港交所上市规则第18C章申请上市的独角兽企业,专注于L4级无人化自动驾驶技术,是唯一一家为全球机场提供大型商业运营L4级自动驾驶解决方案的供应商。

公司的核心产品包括面向机场、厂区等企业客户以及商用车、乘用车制造商提供的自动驾驶解决方案,具体涵盖搭载L4级自动驾驶功能的商用车、自动驾驶套件、软件解决方案及租赁服务。截至目前,公司已为6个国家和地区的249名客户部署解决方案及服务,其中包括35家《财富》中国及世界500强企业;同时,公司已研发并推出52款车型,可广泛应用于多类场景。

弗若斯特沙利文报告显示,按2025年收益计,公司在大中华区机场场景及厂区场景的商用车L4级自动驾驶解决方案市场中均稳居首位,市场份额分别为90.5%和31.7%。

公司在招股书中表示,其顺利完成香港国际机场无人物流项目,并于8年前开始在香港国际机场部署自动驾驶车辆,为其过渡至无人化运作铺平道路。

企查查资料显示,自成立以来,驭势科技已获得众多知名私募股权及战略投资者的青睐,包括博世、深创投、国开制造业转型升级基金、中金资本、国盛资本、东风资管和重科控股等。

值得注意的是,公司创始人、CEO吴甘沙曾担任英特尔中国研究院院长,目前兼任多个政府及行业委员会成员,并担任北京市人民政府特别顾问及北京市自动驾驶测试专家委员会成员。

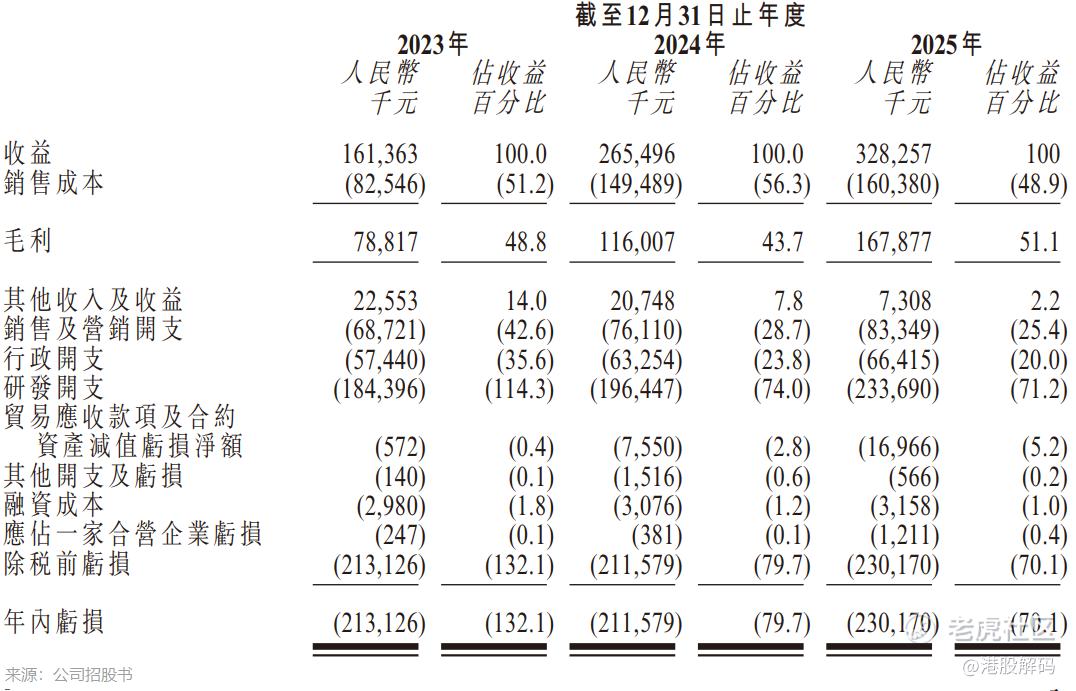

业绩方面,2023年至2025年,驭势科技收入从1.61亿元(单位:人民币,下同)、2.65亿元、3.28亿元,但同期净亏损分别为2.13亿元、2.12亿元及2.30亿元,呈现“增收不增利”态势。高强度的研发投入是压制利润的主要原因,仅2025年研发支出便超过2.3亿元,占当期收入的71.2%。

2025年,驭势科技的资产负债率达到57.5%,两年内上升超过一倍。2023年至2025年,公司经营现金流净额分别为-1.2亿元、-2.09亿元、-1.74亿元,仍依赖外部融资维持运营。

客户粘性方面表现欠佳,2023年至2025年,驭势科技关键客户的平均留存率分别为75.0%、75.0%及66.7%;净收益留存率分别为122.9%、124.9%及68.3%。可以看出,公司客户流失压力明显加大,若后续持续流失,将对收入稳定性和成长性产生直接影响。

不过,公司对头部客户的依赖程度正在逐年缓解。2023年、2024年及2025年,来自五大客户的收益分别占当年总收益的66.0%、46.2%及37.8%,呈持续下降趋势。

作者:遥远

精彩评论