公众号又改了推送算法,为免失联,请关注+⭐️星标

上周,剂泰、英派、乐动等几只大肉签的抢筹大战刚刚硝烟散尽。

这周,盛宴继续!

又一只硬核标的——拓璞数控。

26年无疑是 商业航天大年。SpaceX上市进程如火如荼,而中国商业航天产业链,也正以前所未有的速度奔腾向前。

而在这场关乎未来的太空竞赛中,最大的机会或许不只是那些直冲云霄的火箭公司。

更是背后那些提供发射能力的隐形冠军。

01

业务背景:不造火箭,但所有火箭都离不开它

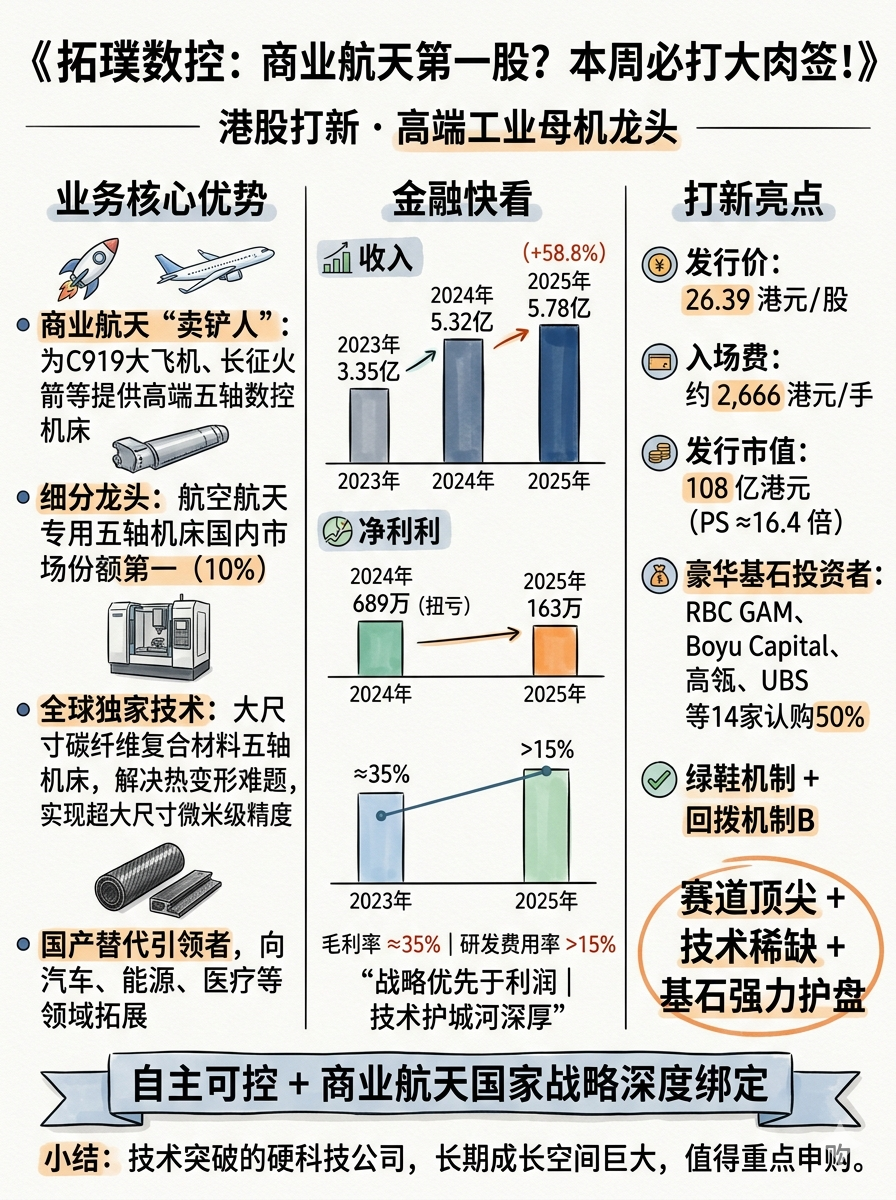

拓璞数控是给飞机、火箭造“高端机床”的。 它的核心产品是五轴数控机床,被誉为“工业母机皇冠上的明珠”,是加工C919大飞机蒙皮、长征火箭燃料贮箱等关键部件的必需装备。

它的行业地位:

在中国航空航天领域专用的五轴数控机床市场,它是绝对的龙头,2025年市场份额达到10%,排名第一。在整个中国五轴机床市场(包含所有行业),它也能排到第五,在国内厂商中位列第二。

技术护城河:

公司最大的亮点在于全球首创的 “大尺寸碳纤维复合材料五轴机床” 。传统大型机床用钢铁,热胀冷缩会影响精度;而拓璞用碳纤维做核心运动部件,从根本上解决了热变形难题,实现了在超大尺寸下的微米级精度。这项技术,全球独此一家。

商业模式与赛道:

“卖铲人”逻辑:无论最终是 SpaceX 还是中国的商业火箭公司胜出,都需要高精度的制造设备。拓璞身处产业链最上游,是确定性最高的受益者之一。

国产替代加速:中国五轴机床市场,国产份额已从2020年的18%飙升至2025年的近60%,预计2030年将超78%。拓璞在要求最高的航空航天领域突破,正是这股浪潮的引领者。

增长空间:中国五轴机床市场规模预计将从2025年的129亿元增长至2030年的319亿元,年复合增长率近20%。公司业务正从航空航天向汽车、能源、医疗等通用工业领域拓展,打开第二增长曲线。

这是一家在卡脖子的高端装备领域实现技术突破,并已占据细分赛道龙头地位的公司。它的故事是 自主可控+产业升级 ,业绩与商业航天、大飞机等国家战略的推进深度绑定。

02

财务情况:收入稳健增长,但盈利仍是瓷器活

公司的财务画像非常清晰:营收盘子做大了,但赚钱依然非常辛苦。

收入持续增长,但增速放缓

营收:2023年3.35亿 → 2024年5.32亿 (+58.8%) → 2025年5.78亿 (+8.7%)。高增长后明显进入平台期。

收入结构:严重依赖航空航天领域,占比近90%。虽然通用机床和碳纤维新机型开始贡献收入,但占比仍小,多元化任重道远。

艰难盈利,利润薄如刀片

净利润:2023年亏损6234万,2024年扭亏盈利689万,2025年仅盈利163万。盈利规模极小,且同比大幅下滑76%。

毛利率:维持在35%左右,在高端装备制造业中属于不错水平,体现了技术附加值。

净利率:2025年仅有0.28%。这赤裸裸地说明,高昂的研发和运营成本几乎吃掉了所有毛利。公司仍处于“增收不增利”的艰难爬坡阶段。

持续重金投入研发

近三年研发投入均超过8500万,2025年达1.07亿,研发费用率长期高于15%。这是技术型公司的必然选择,但也持续压制着短期利润。

拓璞数控就是典型的 “战略优先于利润”的硬科技公司。收入增长和市场份额证明了其产品的市场竞争力,但极其微薄的利润也暴露了其面临的现实:高端装备研发投入巨大、市场拓展成本高、规模效应尚未完全显现。它是一家有技术、有市场地位,但还需要时间证明自己能真正赚钱的公司。

03

发行结构分析(打新必看):

发行价:26.39 港元/股

入场费:每手100股,约 2,665.61港元。

保荐人:国泰、建银

估值:发行市值约108亿港元,对应25年营收的PS约为16.4倍,估值较高!当然这也是市场对国产高端工业母机核心资产的稀缺性定价…

基石:相当豪华!!RBC GAM(加拿大皇家银行),3W Fund(私募),Boyu Capital(懂的都懂),HHLRA(高瓴),UBS AM Singapore(瑞银资管)等14家合共认购50%,护盘能力强!

绿鞋:有

回拨机制:机制B

散户一共 65330 手,盘子适中,基石豪华……没什么好犹豫的!

打不打——梭哈进场!

赛道顶尖(商业航天)+ 概念稀缺(全球独有碳纤维技术)+ 基石豪华(真金白银站台)。故事硬核,无可挑剔。

(风险提示:本文仅供参考,非投资建议。股市有风险,投资需谨慎。)

陪你一起慢慢变富

精彩评论