看到话题虎老师的帖子,让大家来谈谈 $美光科技(MU)$ 是不是“最被低估”的公司,还说目前市场已经开始重新定位内存是成长股,而非周期股。

我去去看看了,美光最近这2个月,已经涨这么多了,特别是今天,疯了一样,已经一天暴涨100刀! [惊讶] 这一价格较年初上涨超过70%,较2024年的低点更是翻了数倍。怎么看,都跟“低估”这个词,有点不挂边。那为什么美光在2026年确实被许多机构投资者视为AI产业链中“最被低估”的核心标的之一呢。难道是因为美光正从传统的周期性内存制造商,向AI成长的关键基础设施提供商转变?[疑问]

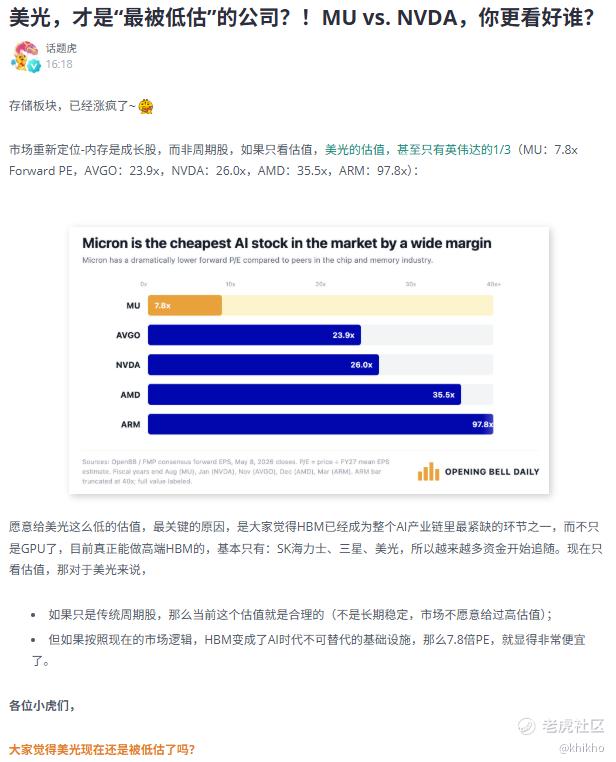

然而,即便在如此涨幅之后,市场主流观点依然认为美光处于“严重低估”状态,这种看似矛盾的结论,恰恰揭示了当前资本市场对存储行业估值逻辑的根本性重构。如果我们去找几个关键估值锚点:

例如Forward PE远期市盈率:目前美光大约7.8倍至10倍区间。

如果对比标的,好像还真是这样啊,看看$英伟达(NVDA)$ 的26.0x、或则是$博通(AVGO)$ 的23.9x、 $美国超微公司(AMD)$ 已经高达35.5x、还有吓人的 $ARM Holdings(ARM)$ 达到了97.8x。这种巨大的估值落差,当前价虽然已超越保守目标价,但距激进目标价仍有34%空间,这也反映了市场的核心争议,美光究竟应该按传统周期股估值,还是按AI成长股估值?

2026年的HBM市场呈现出前所未有的结构性短缺。美光管理层在2026财年第二季度财报电话会议上明确表示,2026年全年的HBM产能已全数售罄,订单能见度甚至延伸至2027年。这种“Sold Out”状态在存储行业历史上极为罕见,过去内存厂商常受困于“L形”周期波动,而如今却拥有了前所未有的定价权和需求可见度。

从这个市场格局来看,美光的弯道超车策略极具战略眼光,他们跳过HBM3,直接将全部研发资源砸向更先进的HBM3E/HBM4,成功打入英伟达H200、B100及下一代Vera Rubin架构供应链。更关键的是,美光HBM产品的功耗比竞争对手低近30%,在数据中心场景下,功耗直接决定散热成本,是 hyperscaler 选型的核心指标。

如果要看成绩单,2026财年第二季度,他们的财报数据也震撼市场,营收高达238.6亿美元,同比增长196.3%,毛利率74.4%(创公司历史纪录),第三财季指引更是高达81%。Non-GAAP EPS为12.20美元,较市场共识预期的9.16美元高出33%。

净利润为138亿美元,净利率接近58%,自由现金流69亿美元,创公司历史最高纪录!这种盈利水平在存储行业是前所未有的。传统上,内存厂商的毛利率在景气高峰时也不过40-50%,而美光当前的数据已超越大多数软件公司。其背后的驱动力是经营杠杆的非线性释放:半导体制造是典型的重资产行业。当ASP(平均售价)从100美元上涨到120美元时,由于固定成本(设备折旧占40-50%)不变,这新增的20美元几乎100%转化为营业利润。反向逻辑同样残酷,下行周期中ASP一旦跌破固定成本线,公司会陷入严重失血。这就是为什么存储股的股价波动远超基本面波动的根本原因。

本轮周期最深刻的结构性变化,是从现货,一年期合约向多年期长期协议LTA的跃迁。长期协议“提供了以往周期中看不到的盈利可见度”,同时价格谈判以季度频率进行,使利润最大化成为可能。这意味着:

需求可见度:从过去的“猜测下个季度需求”变为“2027年订单已锁定”。

价格稳定性:减少现货市场剧烈波动对营收的冲击。

资本回报确定性:支撑更高的资本开支计划而不引发市场恐慌。

过去二十年,华尔街对存储股的估值始终围绕市净率P/B展开,原因在于盈利波动极大,PE倍数在亏损期无意义,资产重置成本是底线价值,行业具有强周期性,高峰盈利不可持续。然而,这一框架在AI时代已彻底失效,美光当前价格已高达788美元,且单日暴涨2位数!这说明:市场正在用全新的逻辑为美光定价,而传统模型完全无法捕捉这种转移。

尽管牛市叙事强大,但美光的估值重构并非没有风险。以下是市场关注的焦点:

1. 周期性并未消失,只是被推迟,即便在牛市假设下,美光的自由现金流也将在2027财年左右达到顶峰,随后因新产能投产和定价正常化而大幅下降。关键风险包括:

资本开支周期:2027财年若CapEx增长与需求空洞同时出现,将迫使利润压缩

库存重建:当前DRAM库存天数维持在120天以下,但一旦超过150天,现货价格松动将引发连锁反应

毛利率临界点:2026年6月24日财报将是关键验证,若Q3毛利率低于79%,将是非HBM DRAM定价软化的首个具体信号

2. 封装瓶颈:HBM不是造出来的,是“拼”出来的

市场普遍忽视了一个关键约束:HBM的产能瓶颈不在前端硅片制造,而在后端先进封装。HBM需要通过台积电CoWoS技术与英伟达GPU整合,这意味着美光的HBM营收爆发节奏被牢牢锁定在台积电CoWoS产能扩张曲线上。一旦台积电封装环节卡壳,美光产出再多HBM也无法转化为当季营收。

3. 技术颠覆风险:TurboQuant事件的教训

2026年3月24日,谷歌研究院发布TurboQuant压缩算法,声称可将KV缓存减少6倍且无损精度,导致美光股价两周内暴跌30%。尽管后续因“杰文斯悖论”(效率提升反而刺激更多使用)而反弹,但这一事件揭示了AI内存的脆弱性,任何算法层面的效率突破都可能瞬间重塑硬件需求。

4. 竞争格局:SK海力士的先发优势

美光虽增速惊人,但SK海力士仍占据HBM市场54%的份额。在HBM4及更先进的HBM4E世代,技术迭代速度将决定最终格局。若三星或海力士加快扩产,美光的高溢价可能难以长期维持。

综合2026年5月的最新市场数据与机构观点,美光是否被低估取决于大家的认知框架,美光当前处于“估值重构的中期阶段”。7.8倍的Forward PE对于一家毛利率81%、营收增长200%、订单排到2027年的AI核心供应商而言,确实是荒谬的低估,前提是AI基建需求不减、HBM维持寡头格局、长期合约制度持续深化。

然而,这种低估的修复并非线性过程。5月11日德意志银行将目标价上调至1,000美元,正是对这一重构的确认。短期来看,746美元的股价已包含部分预期,波动将加剧;但长期来看,若美光能在2026年下半年维持80%以上毛利率并持续扩大HBM份额,其市值突破1万亿美元只是时间问题。

所以,我认为美光是当前AI产业链中“确定性最高、估值最低”的稀缺标的。它不再是传统意义上的周期股,而是正在向“AI时代的能源与基础设施”转型的成长股。7.8倍PE的估值,对于一家掌握AI算力“粮食”命脉的公司而言,就是低估了。我相信,AI对内存的饥渴是结构性的,而非周期性的。

朋友们觉得呢?[鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

精彩评论