琻捷电子深耕车规级无线传感SoC撒挨到,凭借全栈自研的专有传感 SoC 平台与车规级量产能力,已成为中国最大、全球第三大汽车无线传感SoC供应商,在TPMS、BMS等核心细分领域构筑领先壁垒。公司形成了以智能轮胎芯片为基本盘,智能电芯及智能通用传感为增长极的多产品矩阵,TPMS SoC领跑国产替代,BPS SoC稳居全球第一,前瞻布局的wBMS SoC有望打开长期成长新空间。2025年营收4.78亿元,三年复合增长率达46.2%,展现出强劲的增长动能。业绩期内毛利率由16.6%持续修复至28.0%,净利率由-159.2%大幅改善至-69.2%,盈利质量显著优化。受制于研发投入、晶圆备货与客户账期等因素,公司经营现金流持续净流出,叠加账面现金储备仅2.01亿元,短期存在一定营运资金压力。当前公司PS约7.6x,作为港股稀缺的汽车无线传感SoC标的,估值相比同业可比公司享有明确溢价。未来随着国产替代加速及 wBMS与储能场景放量,公司有望持续提升市场份额与产品结构,进一步打开估值上探空间。

[强] 公司简介

琻捷电子,成立于2015年,作为无线传感SoC领域的全球顶尖供应商,已建立起一个集传感、处理及无线传输能力于一体的专有传感SoC平台,连同无线射频技术、车规级SoC能力以及工程能力,在传感芯片无线化、SoC化方面走在行业前沿,自2021年起成功将该等创新成果应用于储能、工业电子等其他高增长垂直领域。

[强] 投资亮点

全球顶级无线传感SoC供应商:根据弗若斯特沙利文报告,于2025年按收入计,琻捷电子是全球第三大汽车无线传感SoC公司及中国最大的汽车无线传感SoC公司,全球市场份额8.5%,中国市场份额21.6%。

自研高效自适应传感SoC平台:以专有技术和丰富的专利组合为基础,整合信号传感、信号处理及无线通信三个核心模块,在单颗芯片上实现了汽车边缘智能,可以以低成本开发全面产品矩阵,并基于此发展了无线射频技术、车规级SoC能力及工程能力,从而能高效设计无线车规级SoC并实现量产。

大规模交付能力带来优秀的商业成绩:截至2025年12月31日,公司汽车传感SoC的累计出货量已达到2.419亿颗且公司的无线传感SoC已安装在40多种车型上。于2025年,中国销量前十的国内汽车OEM均已采用琻捷电子的产品。

强大且忠诚的客户资源:公司培养了高知名度的客户群体,包括多家行业领先的汽车OEM(比亚迪、上汽集团、吉利、一汽集团、长安汽车、奇瑞汽车、东风汽车、北汽集团、广汽集团、长城汽车等)及其一级供应商,2024年与前五大客户的平均合作时间为五年,2025年客户留存率高达86.3%。

业绩增速迅猛:2023 年至 2025年,公司营收分别为 2.23亿元、3.48亿元 、4.78亿元,三年复合增长率为46.2%,展现出极强的增长爆发力,毛利率分别为16.6%、20.3%、28.0%,边际修复显著。

[强] 产品服务介绍

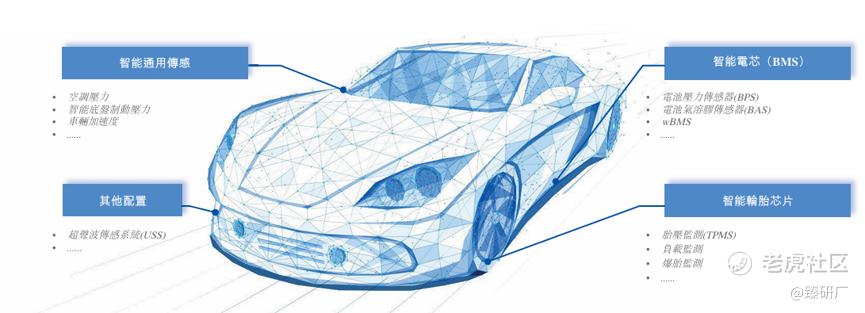

琻捷电子的产品组合包括智能轮胎传感SoC、智能电芯BMS SoC、无线智能电芯wBMS SoC、智能通用传感USI SoC。

智能轮胎芯片:是每个轮胎传感器的核心部件。其在行驶和静止状态下持续监测轮胎压力、温度、电压及电流等关键参数,并通过射频将该等数据无线传输至车辆控制单元,最终显示在仪表盘上。当轮胎压力损失或波动超过既定安全阈值时,系统会及时触发警报,确保行驶安全。

-

核心产品TPMS SoC(胎压监测芯片)于2018年实现量产,具有超低功耗(使用小型纽扣电池也能运行10年)、高集成度(显著降低整体物料清单成本并节省宝贵的PCB空间)、小尺寸封装设计、产品组合全面(提供全系列无线射频,包括传统的315/433 MHz系列及低频125kHz系列)的特点

-

BLE TPMS(低功耗蓝牙TPMS SoC)解决方案通过蓝牙低能耗在2.4GHz进行传输,凭借高度集成及平台优势,正在成为新的行业趋势。

智能电芯:承担确保可充电电池包安全、高效、可靠运行的关键功能,核心产品为BPS SoC,其次是BAS SoC。两款芯片通过早期检测热失控来增强电池安全性,BPS SoC专注于压力变化感知和系统激活,而BAS SoC则通过光学散射检测烟雾浓度,两者在多维安全监控方面形成互补。

-

BPS SoC:采用基于MCU的架构,在固件中嵌入多种热失控检测算法,并具备可配置的警报阈值以应对热场景下的早期故障检测挑战。公司的BPS SoC拥有更宽广的压力耐受范围(40-260k Pa)、高压力分辨率(0.1k Pa)、车规级耐温性(工作温度范围-40至125℃,符合AEC-Q100一级标准),已应用于三元锂电池和磷酸铁锂电池的电池检测系统,并于2021年实现量产。琻捷是全球首家推出BPS SoC的公司,于2025年按BPS SoC产品收入计在全球排名第一。

-

BAS SoC:是一款通过线束连接至BMS的光学传感器,旨在通过监测烟雾浓度来识别热失控。其可测量过热事件期间产生的烟雾粒子所散射的红外光的强度,从而对潜在的电池故障提供早期预警。

wBMS SoC:凭借在BMS SoC方面的深厚专业知识,公司正在率先开发基于wBMS技术的SoC,这是一种面向未来的架构,有可能重新定义电池监测系统,可显著提高电池电芯监测的可靠性及精确度,简化电池包装配,降低布线复杂性及总体成本。

智能通用传感:USI SoC在2021年实现量产,可应用于几乎所有类型的陶瓷电容式和电阻桥式传感器,如空调压力传感器、智能底盘制动压力传感器及车辆加速度传感器,为其提供信号放大、校准和温度补偿。公司确认USI SoC可满足关键需求,包括替代传统内燃发动机车辆的旧有组件(比如用于于进气歧管压力的TMAP传感器、发动机机油压力传感器及变速箱压力传感器)、NEV领域的新兴应用(包括用于空调系统、监测压力、温度及湿度以及智能底盘压力的传感器)。

[强] 商业模式

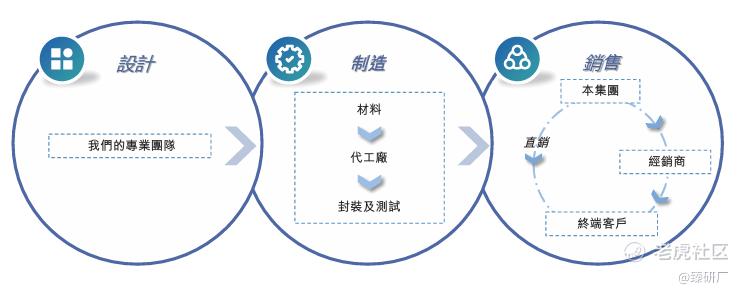

公司采用 Fabless模式运营,专注于 SoC 的设计,将晶圆制造和芯片封装测试业务外包给第三方业务合作伙伴。通过将资源集中于产品设计和研发流程,公司能够快速响应不断变化的市场需求,持续进行产品创新。根据弗若斯特沙利文报告,Fabless 业务模式与半导体行业日益细化的专业分工趋势一致,使 Fabless 企业能够将精力和资源集中于设计和研发。

公司基于自主专有设计提供SoC,并根据若干客户特定需求提供集成解决方案。在集成解决方案方面,公司凭借行业专业知识,与客户紧密合作,设计并提供定制化模块。

[强] 强大的研发实力吸引忠诚客户群

截至2025年12月31日,公司已经组建一支由125名研发人员组成的研发团队,占员工总数的55%+。截至同日,公司拥有90项已授权专利、33项实用新型专利和1项外观设计专利,还拥有61项集成电路布图设计、26项软件著作权和25项注册商标。

公司培养了高知名度的客户群体,包括多家行业领先的汽车OEM(比亚迪、上汽集团、吉利、一汽集团、长安汽车、奇瑞汽车、东风汽车、北汽集团、广汽集团、长城汽车等)及其一级供应商,2024年与前五大客户的平均合作时间为五年,2025年客户留存率高达86.3%,关键客户净留存率达133.9%。于2025年,中国销量前十的国内汽车OEM均已采用琻捷电子的产品。

[强] 创始人及公司发展历程

公司创始人李梦雄本硕毕业于复旦大学,博士毕业于诺丁汉大学。从2002年开始,李梦雄曾先后任职于OKI Tech Center、SEQUANS、森萨塔科技集团,在半导体行业有超过20年的从业经验。

2015年,他洞察到汽车TPMS(胎压监测系统)芯片国产化的时代红利,选择回国创业,创办了琻捷电子。2018年,琻捷电子成为中国首家实现TPMS芯片量产的企业,抢占市场先机。2021年,公司又开始大规模生产世界首款BPS(电池压力感应器)芯片。2025年继续丰富产品线,推出wBMS(无线智能电芯)芯片。

[强] 历轮融资情况

自成立以来,公司共经历了8轮融资,合计融资11亿元,引入了宁德时代、保隆汽车、吉利、三一重工等产业资本,纪源资本、经纬创投、国风投、海望资本、尚颀资本等知名投资机构。2024年11月最后D+轮融资过后,公司投后估值约为36.35亿元人民币。

[强] 股权结构

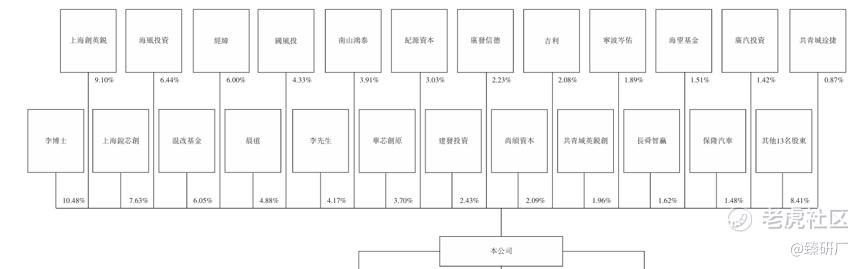

截至IPO前,李梦雄博士直接持股10.48%,通过控制上海创英锐、上海锐芯创、共青城琻捷,合计控制约28.08%的股份。此外,李曙光先生持股4.17%,并与李梦雄博士一致行动,合计持股约32.25%,为单一最大股东集团。

海风投资持股6.44%;

混改基金持股6.05%;

经纬创投持股6.00%;

宁德时代旗下晨道资本持股4.88%;

国风投持股4.33%;

纪源资本持股3.03%;

建发投资持股2.43%;

广发信德持股2.23%

尚颀资本持股2.09%;

吉利持股2.08%;

海望资本持股1.51%;

保隆汽车持股1.48%

广汽投资持股1.42%

其余投资者合计持股23.78%。

[强] 行业概况

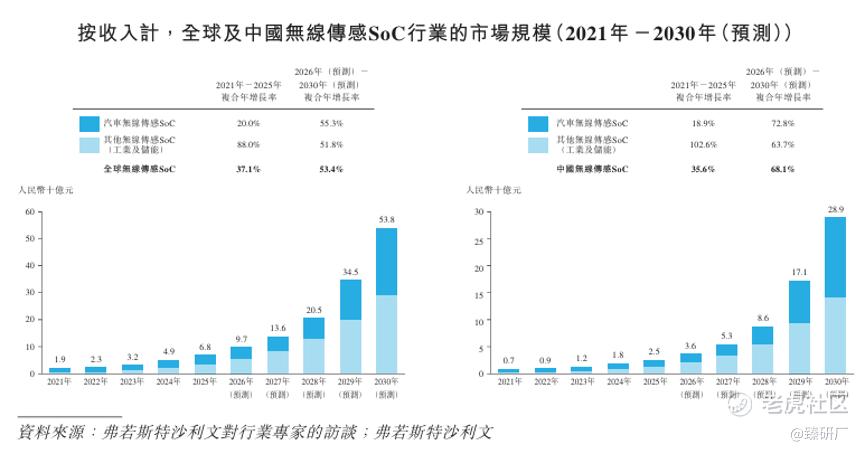

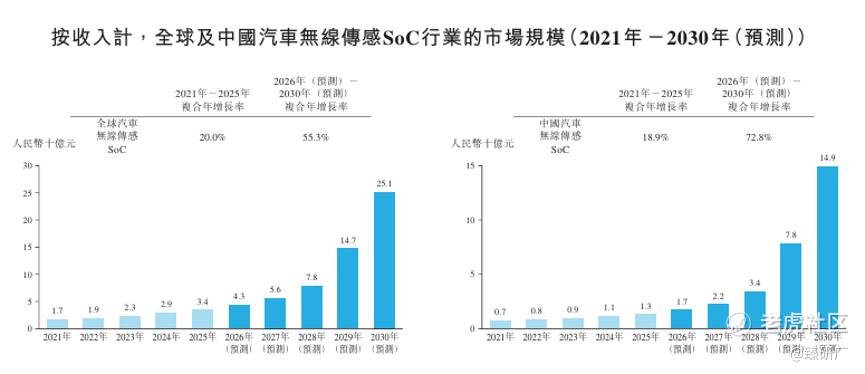

随着各行各业向更智能、更灵活的传感解决方案发展,无线传感SoC的需求将持续增长,全球无线传感SoC行业的市场规模由2021年的人民币19亿元增长至2025年的人民币68亿元,CAGR为37.1%。预计将持续增长至2030年的人民币538亿元,CAGR为53.4%。

汽车无线传感 SoC专为实时环境传感及短距离无线通信而设计,它们与车载传感器集成,可收集电压、电流、阻抗、胎压、温度、湿度、加速度、气体浓度等关键数据。这些SoC将传感接口、微控制器、无线收发器(如蓝牙、超宽带)及低功耗处理单元集成到一个紧凑的封装中。通过实现无线数据采集、边缘处理以及与域控制器或中央电子控制单元的通信,它们有助于降低布线复杂性并提高系统灵活性。

全球汽车无线传感SoC行业的市场规模由2021年的人民币17亿元增长至2025年的人民币34亿元,CAGR为20.0%。预计将持续增长至2030年的人民币251亿元,CAGR为55.3%。目前,无线TPMS SoC是汽车无线传感SoC 中最成熟的应用场景。其他汽车无线传感SoC,如wBMS SoC,仍处于量产初期。

[强] 财务情况

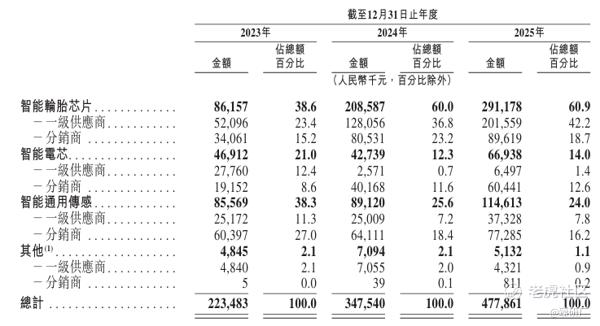

营业收入方面,2023年至2025年,琻捷电子收入分别为2.23亿元、3.48亿元、4.78亿元,复合年增长率达46.2%,依托汽车无线传感SoC赛道高景气实现持续高增。公司聚焦车规级无线传感芯片主业,产品结构持续优化升级,智能轮胎芯片作为核心营收支柱,收入由 2023 年的 0.86 亿元增长至2025 年的 2.91 亿元,占比从 38.6% 提升至 60.9%,TPMS SoC 量产龙头优势持续兑现。智能电芯业务表现也尤为亮眼,其BPS SoC产品在2025年按收入计排名全球第一,成为拉动营收增长的强力引擎。此外,公司前瞻布局无线电池管理系统wBMS SoC,并于2025年开始产生相关收入,有望开启未来高增长的第二曲线。

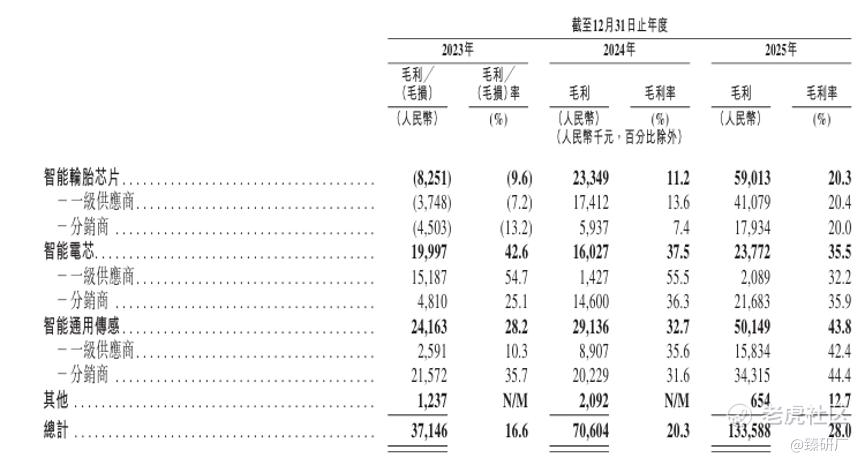

2023年至2025年,公司毛利率分别为16.6%、20.3%、28.0%,呈现逐年稳步攀升的良好态势。2023年毛利率偏低,主要受早期高价晶圆消耗拖累,智能轮胎芯片出现阶段性毛损,2024-2025年的持续改善主要得益于高毛利的新产品(如BPS SoC)实现规模化量产而摊薄单位成本、高价晶圆库存出清完毕,叠加高毛利智能电芯、智能通用传感收入占比提升,带动整体盈利水平持续上行,其中智能通用传感毛利率2025年升至43.8%,成为毛利核心贡献项,盈利质量显著优化。

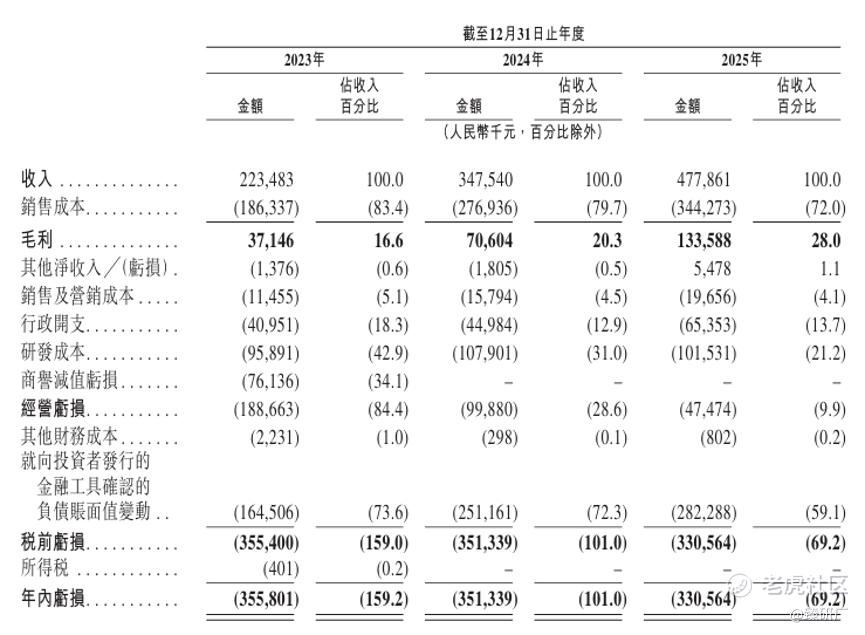

净利润方面,2023年至2025年亏损分别为3.56亿元、3.51亿元、3.31亿元,净利率分别为-159.2%、-101.0%、-69.2%,亏损规模呈现收窄趋势。亏损主要源于公司在技术研发、市场开拓及股权激励方面的持续投入。费用端规模效应持续显现,研发保持高强度投入的同时,研发费用率从42.9%大幅下降至21.2%,研发效率持续提升,销售、行政费用率随营收扩张同步下行,边际改善显著。尽管目前仍处于亏损期,但在营收高速增长、毛利率持续修复、费用率优化三重共振下,亏损收窄趋势明确,未来随着商业化落地加速,将推动盈利能力持续增强。

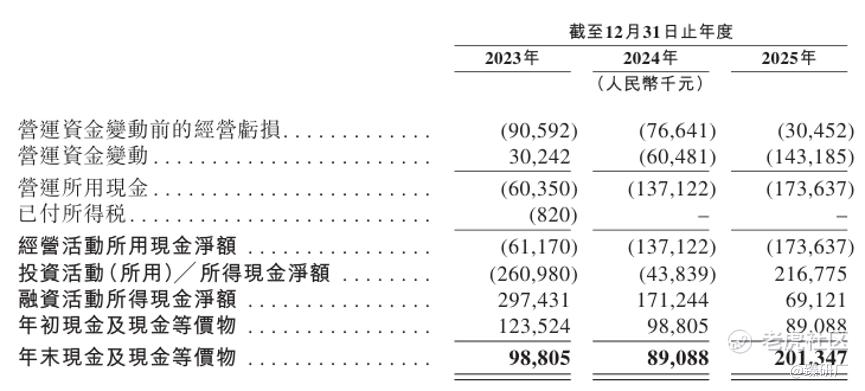

从资产负债与现金流方面来看,公司采用Fabless轻资产模式,资产结构健康,2023年至2025年流动资产净值分别为5.02亿元、5.54亿元、5.44亿元,流动性储备充足;负债主要为 Pre-IPO 融资形成的金融工具负债,上市后将由负债转为权益,经营性负债占比低,无显著有息负债压力。2023年至2025年,公司经营性现金流分别为人民币-0.61亿元、-1.37亿元、-1.74亿元,持续净流出且规模逐渐扩大,主要因为公司正处于商业化扩张期,研发投入刚性、晶圆备货与存货占用资金增加,叠加车规级芯片客户账期特性所致。截至2025年12月31日,公司账上现金及现金等价物约2.01亿元,整体现金储备规模较少,叠加持续为负的经营现金流,公司短期存在一定的资金压力,需要IPO募资为研发迭代、产能配套及全球化扩张提供充足资金。

[强] 可比公司

本文选取英飞凌和保隆科技作为琻捷电子的可比公司 。

英飞凌:一家全球领先的半导体解决方案领导者,通过卓越的功率半导体、微控制器及传感器技术,为全球汽车、工业及数字安全领域提供核心驱动力。公司业务主要分为三大核心板块:1)汽车半导体:聚焦车身控制、动力总成及智能驾驶应用,提供包括无线汽车传感SoC(如TPMS)、车规级MCU及功率器件在内的全栈方案,是全球主流车企与一级供应商的长期战略合作伙伴。2)工业功率控制与电源管理:深耕可再生能源、高效能源传输及工业驱动领域,通过领先的IGBT与宽禁带半导体(SiC/GaN)技术,助力全球碳中和目标与工业自动化转型,提升能源利用效率。3)安全互联与传感系统:围绕物联网、数字化安全及精准感知需求,提供涵盖安全控制器、射频组件及MEMS传感器在内的智能互联方案,构建数字化社会的底层安全底座与增长新动能。

保隆科技:一家全球领先的汽车零部件与智能感知系统集成商,依托深厚的传感器技术、精密制造工艺及智能驾驶算法,为全球汽车工业提供涵盖智能感知、智能底盘与轻量化产品的多元方案。公司业务主要分为三大核心板块:1)TPMS及汽车传感器:提供从无线传感SoC到系统模组的完整解决方案,并延伸至压力、光学、速度、位置等多类汽车传感器,深度嵌入全球顶级车企供应链体系。2)智能驾驶与空气悬架:聚焦高级驾驶辅助系统(ADAS)及底盘智能化需求,提供摄像头、毫米波雷达及乘用车空气悬架系统,助力实现汽车从被动安全向主动智能、从驾驶质感向乘坐舒适性的全面升级。3)传统管件与轻量化产品:依托精密制造优势,提供气门嘴、排气系统管件及轻量化结构件,通过材料革新与工艺改进,满足全球客户对汽车轻量化、节能减排及结构强度优化的核心需求。

从营收规模来看,琻捷电子2025年营收约4.78亿元,体量上与国内汽车零部件领军企业保隆科技的87.5亿元和全球半导体巨头英飞凌的1224.9亿元年营收有巨大两级差距,但公司展现出了稳健的成长韧性,46.2%的CAGR在车规级芯片细分赛道表现亮眼。

核心差异源于产业链定位与业务成熟度不同:英飞凌作为全球汽车半导体巨头,拥有覆盖功率、微控制器及传感器SoC的全栈产品线与庞大的自有产能,营收底座稳固;保隆科技作为一级供应商,业务涵盖TPMS模组、空气悬架等系统级产品,凭借深厚的制造能力和主机厂渠道形成了近百亿级的营收规模。相比之下,琻捷电子则专注车规级无线传感SoC细分赛道,以Fabless模式聚焦芯片设计研发,凭借TPMS SoC国产龙头地位、智能电芯与智能通用传感产品矩阵持续完善,深度绑定国内头部车企,实现细分赛道的高速突围。特别是其BPS SoC产品在2025年按收入计已位居全球第一,这种在细分领域的“单点突破”正在转化为公司规模化增长的核心动能。

从盈利能力来看,毛利率层面,琻捷电子呈现持续攀升、强势修复态势,由2023年的16.6%升至2025年28.0%,核心得益于高价晶圆库存出清完毕、规模化量产摊薄单位成本,以及高毛利产品收入占比持续提升;保隆科技受限于原材料成本及下游整车厂降价压力毛利率逐年下滑,从27.4%降至21.1%;英飞凌虽然凭借全球技术壁垒与品牌溢价维持高毛利,但受行业周期波动略有回落,从45.5%降至39.2%。

从净利润来看,琻捷电子目前尚未实现盈利,主要因为处于车规芯片研发迭代、客户验证与市场拓展的高强度投入期,随着营收高速增长与规模效应释放,公司亏损幅度持续收窄,盈利拐点渐近。保隆科技与英飞凌虽然已进入稳健的业绩兑现期,但受下游汽车行业周期、成本压力及市场竞争影响,净利率均有显著跌幅,整体盈利水平有所下滑。

估值方面,参考2025年琻捷电子营收4.78亿元,结合2024年11月最后一轮投后估值约36.35亿元,计算得出公司的PS约为7.6x,显著高于可比公司平均水平,估值溢价明显,核心源于其身处汽车无线传感SoC高景气赛道,营收高增长、毛利率持续修复、国产替代逻辑清晰。且作为细分赛道稀缺纯芯片设计标的,成长性与技术壁垒更受资本市场认可。此外,随着在BPS与wBMS等新兴赛道的成功卡位,其估值逻辑正由早期的技术驱动转向规模兑现。未来随着其在海外市场产能扩张落地以及在储能等新应用场景的渗透,作为港股市场稀缺的汽车传感SoC纯正标的,琻捷电子的估值具备向国际半导体一线梯队对标的巨大潜力。

-END-

作者丨Steven

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

精彩评论