悬赏1000虎币

悬赏1000虎币存储板块,已经涨疯了~[吃瓜]

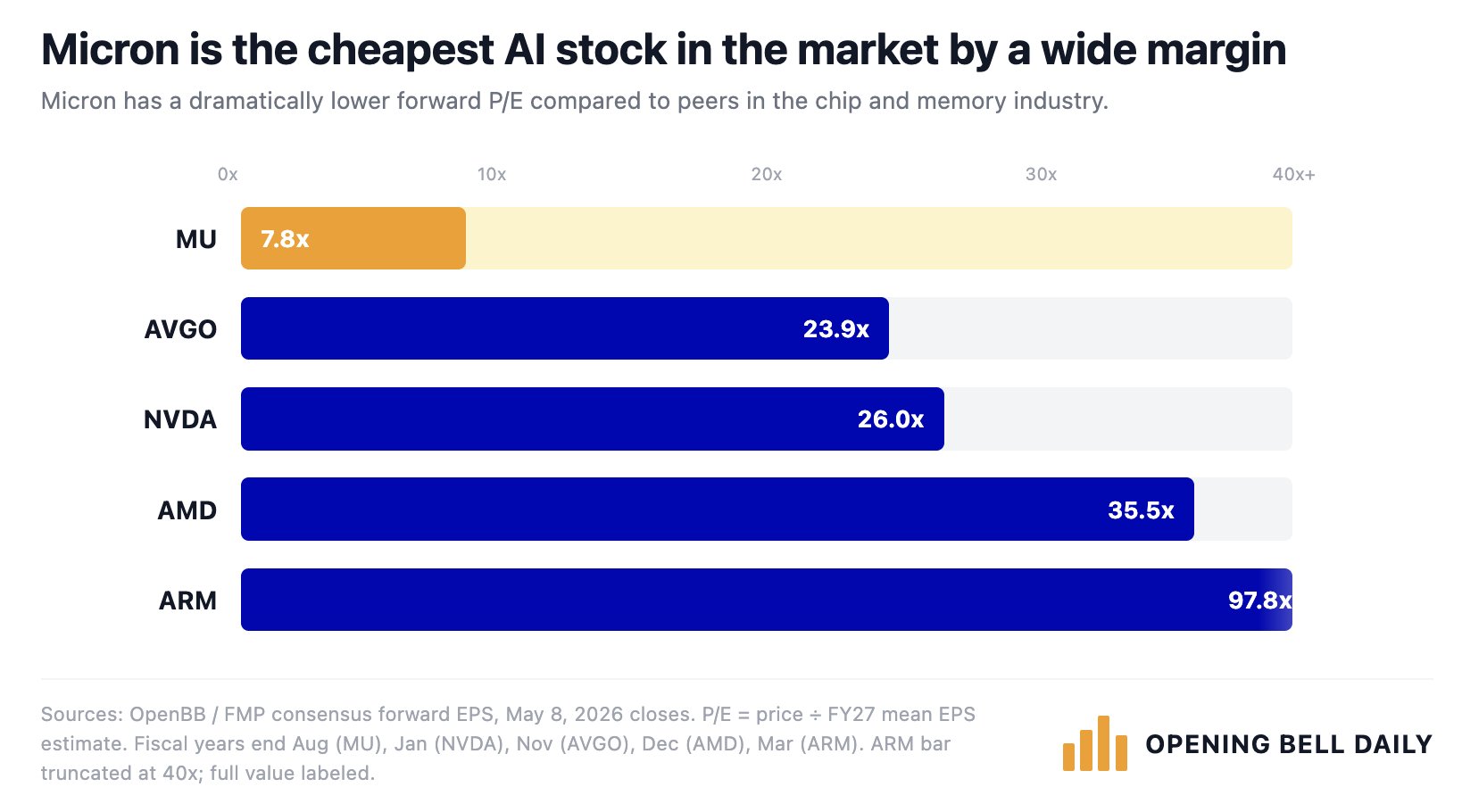

市场重新定位-内存是成长股,而非周期股,如果只看估值,美光的估值,甚至只有英伟达的1/3(MU:7.8x Forward PE,AVGO:23.9x,NVDA:26.0x,AMD:35.5x,ARM:97.8x):

愿意给美光这么低的估值,最关键的原因,是大家觉得HBM已经成为整个AI产业链里最紧缺的环节之一,而不只是GPU了,目前真正能做高端HBM的,基本只有:SK海力士、三星、美光,所以越来越多资金开始追随。现在只看估值,那对于美光来说,

-

如果只是传统周期股,那么当前这个估值就是合理的(不是长期稳定,市场不愿意给过高估值);

-

但如果按照现在的市场逻辑,HBM变成了AI时代不可替代的基础设施,那么7.8倍PE,就显得非常便宜了。

各位小虎们,

大家觉得美光现在还是被低估了吗?

比起英伟达,美光是否更有投资价值?

评论区分享你的观点,一起赢取1000虎币奖励!🎁 $美光科技(MU)$ $英伟达(NVDA)$

精彩评论