昨天我读了 $SoFi Technologies Inc.(SOFI)$ 财报,觉得这公司还是不错的,他们2026年第一季度财报显示强劲增长,营收和净利润均创历史新高。调整后净收入达11亿美元,同比增长41%,净利润为1.67亿美元。尽管业绩超预期,但因未上调全年指引及市场预期,股价表现震荡。

个人觉得,既然他们能继续保持盈利,表明他们的业务模式正在产生持续的单体经济效益。他们有超过40%的新产品来自现有客户交叉销售,有效降低了获客成本, 存款驱动型平台策略成功降低了传统贷款风险,推动了业务的快速增长。 尽管业绩强劲,但市场可能认为他们技术平台板块表现略弱,且未上调指引导致股价在财报后出现波动。

我套用一下之前学过的那个 “5步个人筛选漏斗法”,来进一步检测一下SoFi这个标的,目前这个环境下,是不是值得我进场的好目标。

第一步,查看Macro & Regime(宏观与制度)。

2026年初的宏观与资金环境,整体呈现出一个低速增长,和高不确定性,这是SOFI能不能跑出来的土壤,IMF在2026年4月下调全球经济预期,预计2026年全球GDP增长3.1%,通胀在部分地区反复,地缘政治(中东、贸易摩擦)成为常态噪音,市场关键词不是扩张,而是韧性、差异化、现金流质量。对金融股来说,目前可能并不是要给全面牛市环境,而是“活得好 vs 活不下去”的分化环境。

美联储在2025年已累计降息175bps,2026年市场预期政策利率逐步向3%靠拢,但不回零利率,核心通胀仍在2.5–3%区间,意味着资金不会无限宽松,银行,准银行机构仍有利差空间,这对 SOFI 是加分项,因为他们有银行牌照,存款成本低,不完全依赖资本市场输血。

第二步,看看 Investability(可投资性)。

SOFI截至 2026 年初的“机构级”质量评估还可以,机构持股比例大约在52–55%,核心股东包括Vanguard、BlackRock、JPM、State Street等,换句话说,SOFI已经被视为 “可持仓型金融科技”,不是散户游乐场。

流动性也非常充足,日均成交量长期维持在 数千万级别,期权链完整,流动性良好,Bid-Ask可控,适合持续滚动,对我想要的策略来说,结构性利很好。

再看看,万一经济不好,SoFi还能赚钱吗?我举得,他应该会比多数fintech更耐压,毕竟他们的存款已覆盖90%资金来源,不那么依赖高频再融资,利差模型在高利率环境下反而更稳定。从财报里看到,他们的核心增长,主要是来自老用户交叉销售。

第三步,看看他们的Business Model Reality(商业模式)

SoFi的商业模式核心是打造一个“一站式数字个人金融操作系统”,通过结合高粘性的金融产品、自有银行牌照的低成本资金优势以及技术平台服务,从最初的学生贷款平台向全面数字银行的转型。其商业模式可以概括为:“金融服务生产力循环”(Financial Services Productivity Loop, FSPL),即通过单一优质产品获客,交叉销售高利润产品,并通过数据驱动提升用户黏性和终身价值LTV,同时降低获客成本CAC。

他们在2022年收购银行后,能够直接吸收存款,这大大降低了其贷款业务的资金成本,在利差管理上比纯金融科技公司更具优势。

相比传统银行,SoFi 没有实体网点,专注于移动端体验,大幅降低了运营成本。

初期聚焦高收入、高信贷质量的年轻专业人士(名校校友),后续通过一站式金融服务锁定用户,提高交叉销售率。

同时,他们可以利用用户的储蓄、消费、投资数据实时追踪用户的“还款健康指数”,形成智能化风控。也就是说,SoFi的商业模式将银行功能与金融科技创新相结合,不仅在前端提供极致的数字化用户体验,还在后端通过技术输出获得高毛利收入,在金融科技领域构建了较为稳固的生态壁垒。

第四步,Financial Truth(财务真相)

我最大的担心,也在这一步。因为我觉得SoFi目前存在一个结构性风险,信用周期,他们的个人贷款在加速增长,若失业率上行,坏账可能突然恶化,而且,市场对“放贷太激进”高度敏感,这解释了“财报好、股价跌”现象。浑水也就是抓住这一点,在搞风搞雨,想要做空SoFi。

看他们的财报是已经连续9个季度GAAP盈利,GAAP净利已转正,但他们的经营现金流与自由现金流仍偏弱,主要原因可能是贷款扩张吃现金,这应该不算是造假,二是商业模式选择,但这意味着SOFI不适合“高倍估值和无条件持有”。

而且,Sofi的客户转换成本,对普通消费者来说并不高,虽然对那些B2B fintech来说,可能是中等偏高。所以SOFI的真正“护城河”是 “组合拳”而不是单点.

第五步,People & Incentives(管理与激励)

他们的CEO Anthony 有着银行,军方,和体育管理背景,并非很厉害的那种“讲故事型CEO”,在他的带领下,Sofi明确从“烧钱增长”转向了利润与ROE。看公开的资料现实,他们CEO在2026年3 月已经连续两次买入,合计 1.5M,当然,这里面有浑水的功劳。[鬼脸] 但是,对Sofi来说,这也是偏正面的一个信号。

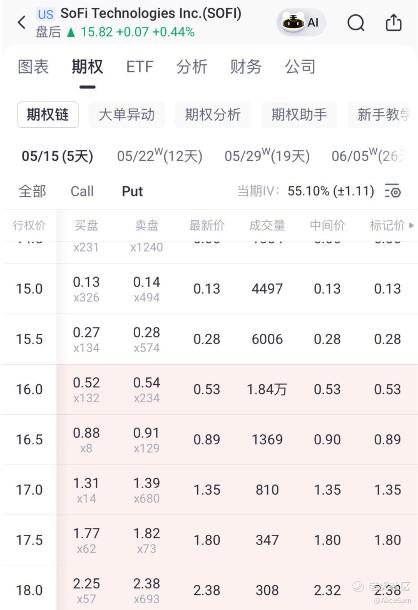

总体研究下来,我觉得SOFI虽然不是什么确定性护城河之王,但它是“可以用时间 + 波动 + 情绪反复赚钱”的优质期权底仓。我觉得,使用滚轮策略来进场SoFi,就非常不错,我明天卖出本周到期的,行权价为16的Put,主要是准备吃权利金收租的,当然,万一这个周末接盘了股票,也没有关系,我可以立马卖Call,让轮子滚动起来。

愿我们都用理性赚收益,用时间换空间,新的一年账户长红,今天也是距离 “盈利百万” 更近的一天![财迷]

[比心]愿大家2026顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论