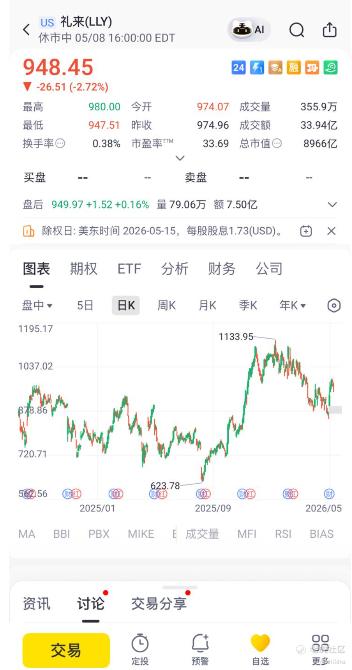

NVO是全球GLP-1双寡头之一,与Eli Lilly共同主导一个数千亿美元的市场。但是这2只股票的走势,却是一点也不相同,看看 $礼来(LLY)$ 的股票高达900多一股,今年已经多次冲破1000美刀,再冲击个几次,这只股票站稳千元大关,只是时间问题了而已。

再看看 $诺和诺德(NVO)$ ,这只股票的股价从2024年高点的$148跌至2026年初约$45,跌幅约70%,上个月最惨的时候,才35一股,我都在担心他会不会变成一只毛票。[捂脸] 这算什么双寡头哦,股票价格连礼来的零头都比不上。

上周,礼来与诺和诺德相继披露2026年一季报,诺和诺德股票有所回弹,但是这力度有点差强人意了。同样手握GLP-1类减重大药,诺和诺德就差了那么多吗,有点难以置信啊。

他们财报关键指标咋一看,已经表现很好了啊,2026年Q1总营收达968.23亿丹麦克朗,同比增长 32%,归母净利润485.57亿丹麦克朗,同比增长67.24%。每股收益EPS实际值为6.63 DKK,高于预期的6.13DKK,自由现金流128亿DKK,股东回报377亿DKK,研发投入224亿DKK,资本支出(CAPEX)约550亿DKK。

不过再仔细看看,虽然他们的财报显示净利润和总销售额大幅增长,但这主要得益于美国 340B 药品定价项目约42亿美元的一次性拨备冲回。如果剔除这个因素后,他们公司核心经调整销售额,立马就变成了同比下滑 4%,营业利润下滑 6%,反映出传统注射剂产品面临激烈的价格竞争和市场份额流失。然而,最大的投资机会在于其全新上市的口服减肥药 Wegovy 片剂,其上市首季处方量突破 200 万张,表现远超预期,促使公司上调了全年业绩指引。投资者应关注口服药能否持续放量以抵消注射剂下滑,以及公司与礼来在 GLP-1 领域的竞争格局变化。

2026年全年展望也是上调了不少,2026年销售增长指引中点约为1%,营业利润增长中点约为12%(CER),2026年预期有效税率为21%-23%,资本支出(CAPEX)约550亿DKK,自由现金流大约360-460亿DKK。肥胖症REDEFINE 1试验显示22.7%体重减轻,40.4%患者达到≥25%体重减轻,已在美国提交上市申请。

2025年股息每股11.70 DKK(增长2.6%),这是他们连续第30年增加股息了,2026年股票回购也有大动作,他们新启动最高150亿DKK的12个月回购计划,2026年总现金回报预计超过600亿DKK。对股东们来说,这公司是挺厚道的了。

这份财报的关键要点总结起来就是短期压力仍然很大,受美国定价环境和胰岛素下滑影响,Q1调整后销售,利润同比下降。报告数据非常好看,但主要来自美国340B项目那笔42亿美元销售返利准备金的反转(一次性、非现金),他们真正的经营现实是2026 年初进入“价格承压,量强但佣金与返利增加”的阶段,这就是为什么市场没有把 Q1 视为“继续加速”的季度。

但是长期增长驱动不错,Wegovy口服药和HD剂型的强劲上市表现,肥胖症护理国际增长44%。CagriSema、Zenagamtide、三靶点激动剂等下一代产品进展顺利,大规模生物制品产能扩张巩固竞争优势,对股东十分友好,持续增加股息,大规模回购,2026年回报预计超600亿DKK。

也就是说,即使在调整后销售下滑的季度,Novo Nordisk 仍是全球最强现金机器之一,这份财报的本质是没有“基本面崩坏”,没有“增长故事结束”,只有短期价格压制,主动换挡,为 obesity 平台 2.0 蓄力,从投资角度,这是“坏在表面、好在结构”的典型财报。我觉得这是一个做LEAPS Call的好时机。用Leaps抄底一下,应该不会失望的吧。[财迷]

朋友们觉得呢?[鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

精彩评论

你要说现在他是不是价格便宜,我认为是的,但是这一轮下行走了两年,之前医药股涨的时候也没能跟着涨起来