我的一位朋友重仓了 $SoFi Technologies Inc.(SOFI)$ ,她是卖Put进场,接了股票,继续卖Put,手里以及累计起来几千股了,听她分享了后,我特意来学习一下,这是一家什么神仙公司,值得她这么锲而不舍的越跌越加仓。找了找这公司最近的动态,没有多少资料,都是一些没有什么参考价值的花边新闻的边角料而已。不过他们不久前刚发布了财报,或许能有一些有用的信息,看看去。[暗中观察]

SoFi Technologies, Inc这公司还很年轻,2011年成立的,总部位于旧金山。定位为一家以科技驱动的综合性数字金融服务平台,旨在提供“一站式金融服务”。SoFi起家于学生贷款再融资,现已快速成长为美国最大的金融科技巨头之一,服务客户超过1090万。

通过其官方的手机应用和网站,用户可以一站式管理贷款、投资、储蓄和消费。SoFi的主营业务主要由三大板块构成:

1. 借贷业务 (Lending) ,盈利基础与现金引擎这是 SoFi 的起家业务,也是目前的现金流支柱。最出名的就是他们的学生贷款再融资 Student Loan Refinancing,帮助用户将高息学生贷款转为低息贷款。他们也又个人贷款 Personal Loans,主要是为那些高信用评分的个人提供无抵押个人贷款。还有住房贷款 Mortgage Loans,提供多种形式的购房贷款。

2. 金融服务业务 (Financial Services) ,— 用户增长与生态通过构建庞大的生态系统,以低门槛金融服务吸引和留住用户。他们的SoFi Money 银行账户涵盖支票和储蓄账户,特色是无月费、高利息回报。SoFi Invest (投资平台)提供股票、ETF、加密货币、自动化投资(投顾)等交易服务。他们也做信用卡及保险 (Credit Card & Insurance)提供消费金融产品及各类保险服务。

3. 技术平台业务 (Technology Platform) ,据说是他们的未来增长动能。

SoFi 旨在通过自主研发和收购的技术平台,为其他金融机构提供基础设施服务。例如 Galileo 就是 SoFi 收购进来的一个技术平台,为第三方金融科技公司和银行提供 API 支付处理和银行卡账户服务。还有 Technisys 这个云原生银行核心平台,帮助银行实现数字化转型。

也就是说,SoFi 的核心优势全数字化金融,他们没有实体网点,专注于移动端体验。就连银行牌照,他们也是通过收购银行,才拥有的银行牌照,因为这个,他们就能以更低成本获取存款,进一步提升了盈利能力。目的是要打造一个“金融超级应用” (Super App),在一个应用内解决用户几乎所有的财务需求。换句话说,SOFI当前至少同时具备三种身份:

1.全牌照数字银行(Bank Holding Company).

2.高 ROE 的消费信贷平台.

3.用户驱动、多产品复利的金融超级 App.

SOFI的股价,已经从年头的30块多,拦腰斩半到了15块多,这么惨的吗?[笑哭]

下载了SOFI的财报,读了一篇,发现他们这次是交出了一份“全面超纲”的财报,收入、利润、用户、产品、贷款、资本实力全部创历史新高,如果数据全部属实,那他们就已经从“高增长 fintech”实质性进化为“高盈利的数字银行和金融科技平台”了。几乎可以说是这家公司上市以来,目前为止,最好的一份成绩单了!

这个季度他们的净收入为11亿美元,创了一个历史新高,调整后净收入也高达10.87亿美元. 他们已经连续很多哥季度都收入增长,并都超过预期了。

从他们的3大业务来看,Lending(贷款业务)就像是一台利润机器,总放贷额122亿,Lending 收入就已经达到了6.42 亿 ,增幅为55%。平均贷款余额增加了40%,净息收入增加了39%。

而Financial Services(非息金融)就像是一个长期飞轮,收入4.29亿,增长了41%。存款余额 402亿,同比持续增长,Deposit成本比warehouse还要低155bps。

第三大业务,Technology Platform(Galileo)虽然有点短期逆风,收入7500万,下滑了不少。他们给出的原因是有大客户在2025年底迁出,同时,他们也给出了一个积极信号,环比 增加了400万账户。另外,2026年将统一为SoFi Technology Solutions,进一步强化B2B。

另外,看新闻说SoFi开始铸造其美元储备稳定币SoFiUSD,并通过万事达卡等合作伙伴支持数字资产与法币的结算互操作性。SoFi还重新推出了SoFi Plus,为存款和加密购买提供1%的匹配奖励。

SoFi这个季度的每股收益 (EPS)为0.12,虽然达到了预期,但是跟之前那个季度相比,明显的下滑了。而且他们对下个季度的EPS预期,也没有特别积极。

SoFi这个季度的净利润为1.67亿美元,增长了134%,调整后EBITDA为3.40亿,他们的会员数同比增长35%至1470万,产品数增长39%至2220万件。

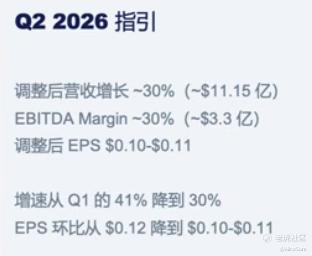

对于2026年第二季度的预期,整理看来并没有特别乐观,调整后净营收将较去年同期增长约30%,达到约11.19亿。调整后 EBITDA 利润率约为30%,约3.3亿美元。调整后净利润率预计在12%至13%之间,折合每股收益 EPS 约为0.11美元。

这么好的财报数据,预期没有那么特别乐观,也不至于股票跌成那个样子啊,然后我就找到另一个新闻,说浑水在搞他,给出的证据还非常硬,而SoFi的高层,目前还没有给出特别站得住脚的理由反驳,只给了一份新闻反驳稿子。等等后续,我看看要不要卖Put,收几百股进来,等着Sofi高层自辩清白后,股票反弹吃肉,哈哈。[财迷]

这么读下来,我感觉SOFI不是一只什么优秀的短线情绪股,而是一只正在穿越估值拐点的结构性中周期成长股。它应该会比较适合那些愿意持有2–4年,并且能忍受季度波动,最好还是那些看重“模式进化而非单季数据”的那些投资者。

[比心]愿大家2026顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论