浙江翼菲智能科技股份有限公司(简称“翼菲科技”)是一家专注于工业机器人及机器人解决方案的中国科技企业。根据招股书显示,该公司是依据中国法律注册成立的股份有限公司,此次通过全球发售方式在香港联合交易所主板上市,股份代码为6871。翼菲科技的核心业务主要涵盖两大板块:一是工业机器人的设计、研发、制造及商业化,产品矩阵包括并联机器人(Bat系列)、移动机器人(Camel系列)、SCARA机器人(Python系列)、六轴机器人(Mantis系列)以及控制器和视觉系统等;二是基于上述机器人产品,为客户提供高度定制化的综合机器人解决方案,广泛应用于消费电子、汽车零部件、医疗健康、快消品及半导体等轻工业场景,旨在帮助客户提升生产效率与智能化水平。

翼菲科技本次上市募资净额6.729亿港元,资金分配如下:40%用于技术开发;28%用于生产线开发及产能建设;12%用于海外业务网络发展;10%用于供应链上下游投资;10%用于补充营运资金。

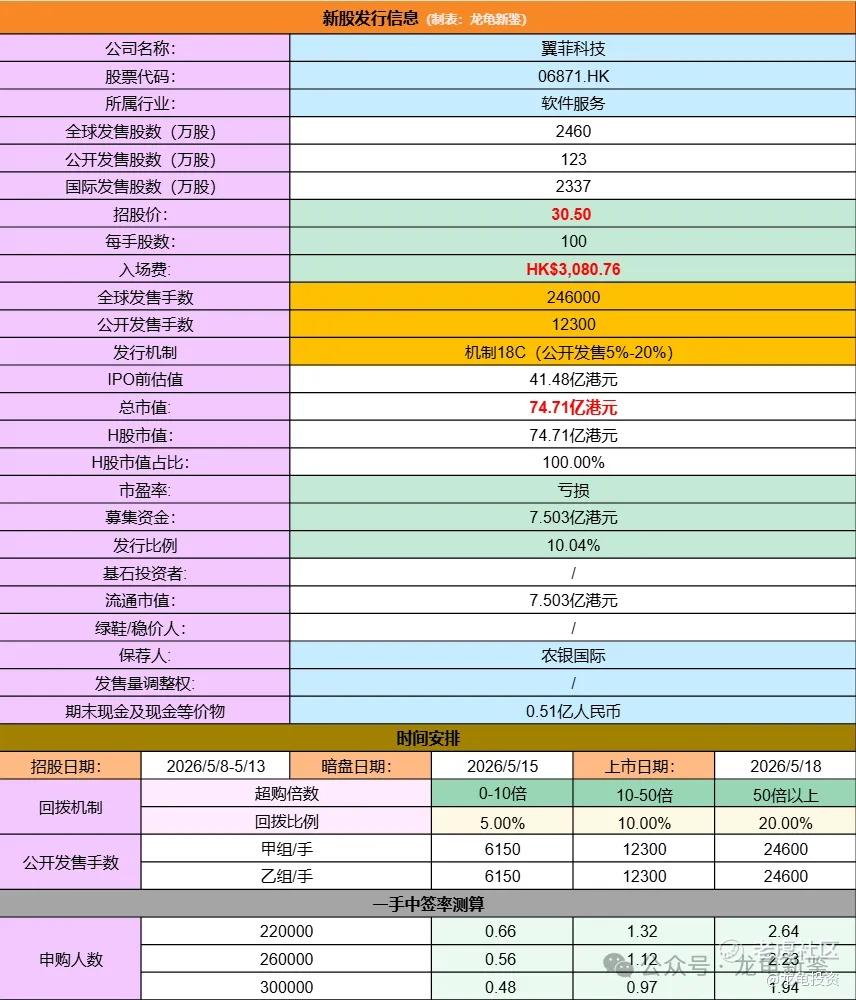

招股信息:

本次全球发售股数2460万股,每手股数100股,招股价30.50港元,入场费3080.76港元,采用机制18C发行,超购50倍回拨20%,公开发售手数49200手,预计22-30万人参与,一手中签率2%左右,申购3000手稳一手。

财务情况:

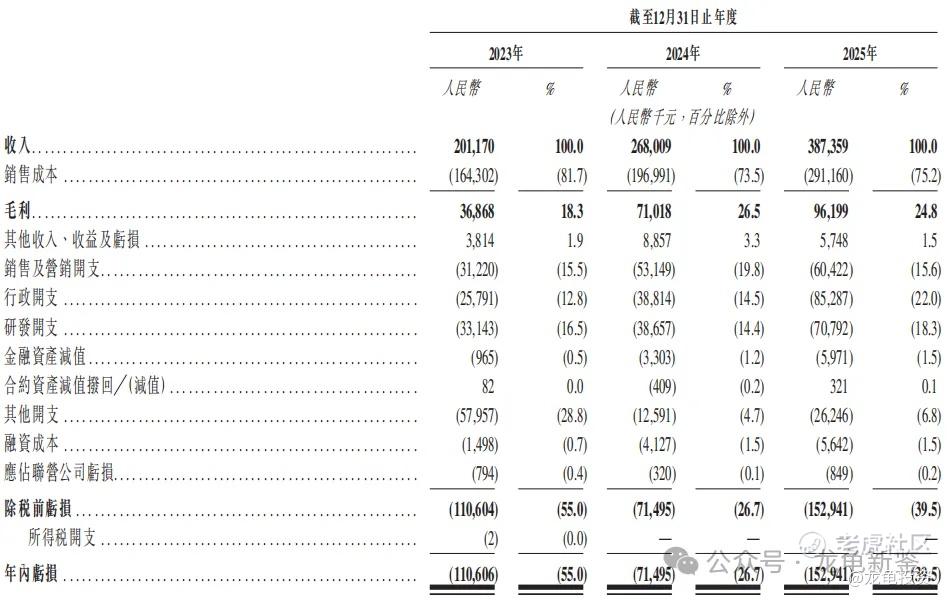

23年营收2.01亿,24年营收2.68亿,25年营收3.87亿,复合增长率38.8%;增速还不错。

23年毛利3686.8万,24年毛利7101.8万,25年毛利9619.9万,毛利率24.8%;

23年净亏损-1.11亿,24年净亏损-0.71亿,25年净亏损-1.53亿,持续亏损中……。

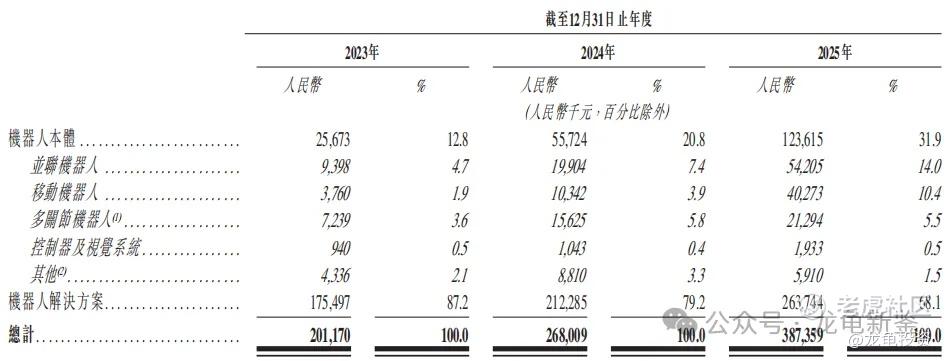

翼菲科技主要营收来源于机器人本体和机器人解决方案,营收占比分别为31.9%和68.1%;具体明细见下图。

行业及竞争对手速览:

翼菲科技所处的中国工业机器人及解决方案市场正处于快速增长阶段。该市场按收入计已从2021年的379亿元增长至2025年的673亿元,复合年增长率达15.4%,并预计到2030年将进一步扩张至1,472亿元。特别是专注于轻工业应用场景(如消费电子、汽车零部件、医疗健康等)的细分市场,正受益于自动化升级和智能制造政策的推动而迅速扩张。

中国轻工业机器人市场按收入计,由2021年143亿增长至2025年246亿,复合年增长率达14.5%;随着越来越多的行业领域寻求通过机器人自动化来提高效率和精度,中国轻工业机器人市场预计将在未来持续增长。该市场预计到2030年将达到人民币531亿元,2026年至2030年的复合年增长率为17.0%。

竞争格局,目前中国市场高度分散,参与者众多但市场份额相对较小。翼菲科技在“专专注于轻工业应用场景”的国内供应商中按2025年收入计排名第四。作为少数具备规模化机器人本体及解决方案覆盖能力的企业之一,翼菲科技主要与那些拥有更长经营历史或更多财务资源的竞争对手进行较量,行业竞争激烈。国内轻工业机器人及解决方案供应商按排名排序有:汇川技术、埃斯顿、华中数控、雷赛智能。

翼菲IPO前总共完成多轮融资,最后轮完成于2025年5月,每股成本16.36元,投后估值36.03亿人民币,约合41.48亿港元,较发售价折让53.02%,禁售期12个月,其中宽带诚柏和清控银杏禁售期6个月。

翼菲在国内轻工业机器人中排名第四,之前A/H上市的埃斯顿就是期细分同行,目前H股埃斯顿总市值142.27亿,翼菲发行市值74.71亿,还有一倍的空间。至于值不值?谁在意?现在机器人整个行业都处于回调末期,乐动已点燃机器人炒作之火。翼菲将会一飞冲天!

申购计划:

我会申购(情绪流新股注意把握好节奏)

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

精彩评论