半导体上涨到新高度了。

5月5日,费城半导体指数在25个交易日内累计涨幅超过50%,并突破万点大关。50%的涨幅意味着十万变十五万,赚钱效应足以让任何人红眼。

但真正值得警惕的是另一个时间节点:上一次该指数如此强劲的25天滚动涨幅,发生在2000年3月9日。次日,纳斯达克触及互联网泡沫最高点,随后三年内市值蒸发约80%。十万变成两万,而市场爬出这个坑用了十五年。

现在的半导体是即将破灭的泡沫吗?仔细算账后,情况比“泡沫”二字复杂得多。

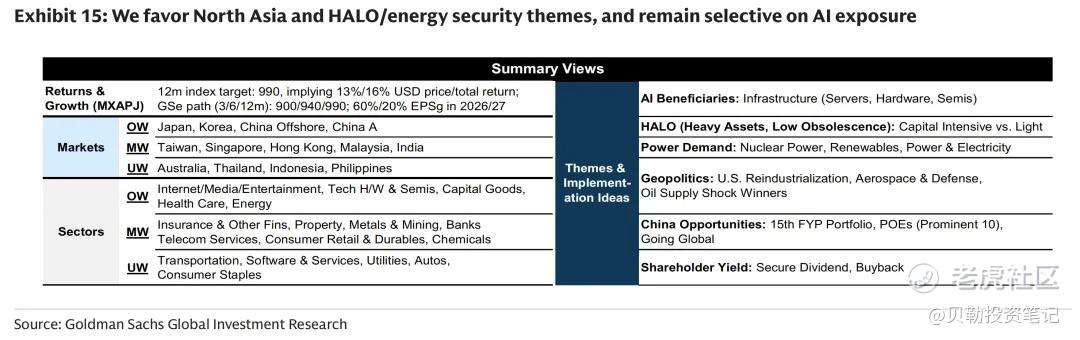

全球半导体市场呈现“一楼抢钱、地下室甩卖”的分化格局。

美股市场确实偏贵。像KLA这样的设备巨头,股价已透支未来数年乐观预期。市场担忧的是,如果谷歌、微软这些“超大规模云计算商”到2027年发现AI没那么赚钱、减少芯片采购,这些高价设备股将摔得很惨。

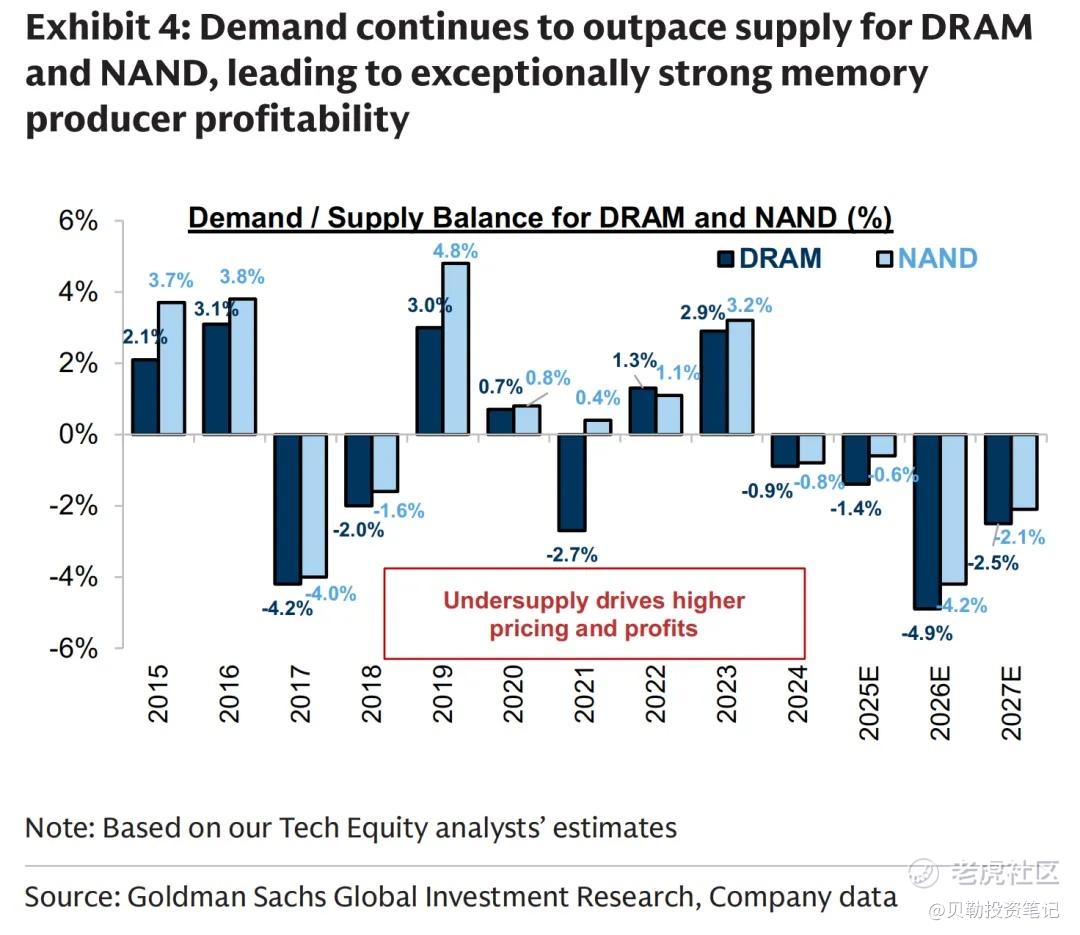

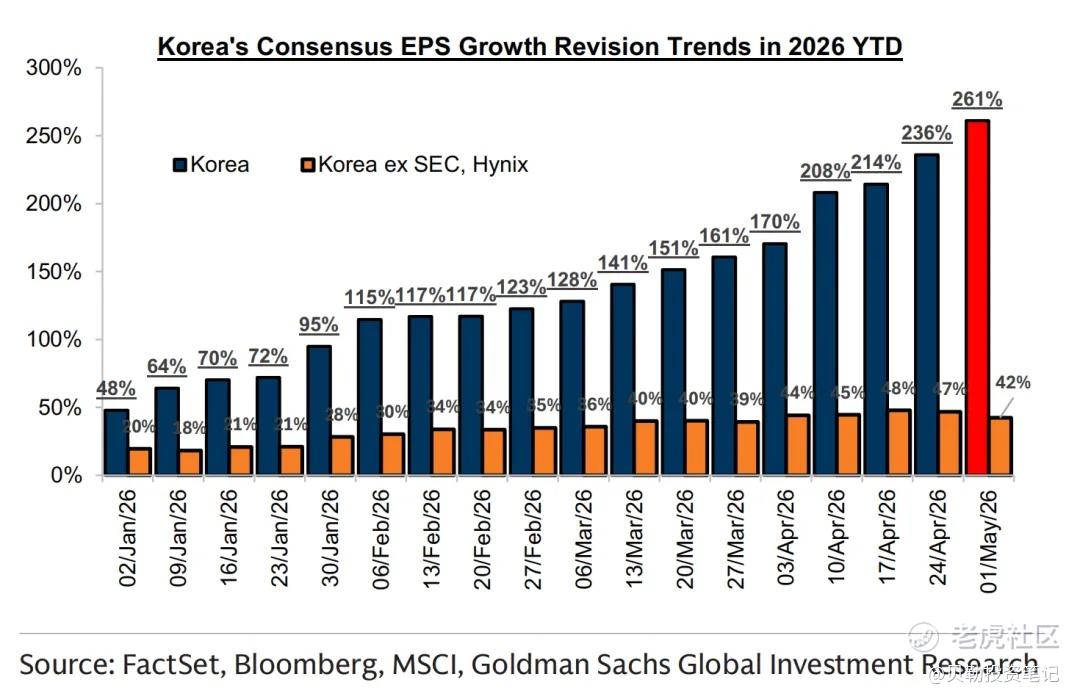

但走进“地下室”的韩国市场,画风截然不同。三星和SK海力士主打存储芯片,正处于“存储超周期”——AI爆发带来内存需求暴增,但产能不足。机构预测韩国半导体板块2026年利润将暴增300%,而远期市盈率仅7倍左右。按未来赚钱能力算,七年回本,在科技股里简直像错误定价。

再看A股市场,逻辑完全不同。为保障供应链安全,国内正拼命建自己的芯片厂。设备需求随之激增。像北方华创、中微公司这样的国产设备商,哪怕在最保守预期下仍有上涨空间——市场份额在肉眼可见地增长。机构已将A股半导体2026年盈利增长预期上调至23%。

面对这种格局,普通人如何应对?

第一,避开“完美定价”的海外巨头。 如果你持有重仓美股半导体的QDII基金,现在绝非闭眼加仓的时候。价格已透支三年利好,一旦风吹草动(运费波动或大厂减单),跌起来会很凶。

第二,关注“含华量”。 如果你持有国内半导体ETF,翻看前十大重仓股。若多是国产设备龙头,不必焦虑——国产替代是长期慢活,只要国内建厂不停,业绩就有底。

第三,寻找“重资产、难过时”的避风港。 相比追高随时可能被新技术淘汰的芯片设计公司,不如关注掌握核心制造能力、估值仍在低位的亚洲晶圆厂和存储巨头。无论谁家的AI模型最终胜出,都得找他们代工、买他们内存。

市场狂欢或许还能持续一阵子。

回聊~

精彩评论