公众号又改了推送算法,为免失联,请关注+⭐️星标

今天,剂泰和英派两场抢钱大战的申购刚刚落下帷幕。

不出所料,认购倍数双双破千倍,尤其剂泰,快冲到6000倍,再次印证了当下市场的癫狂。

在这个“中签即是正义”的阶段,估计大家看文章都直奔最后一部分的 “打不打?”,甚至只想知道如何“提高中签”。

至于公司是干嘛的、财报是否健康,似乎已无人在意。

但功课还是要做的。这不,今天的加餐又来了——翼菲智能,一家18C轻工机器人公司。

坦白说,在港股讲机器人故事的公司一抓一把,而“轻工自动化”更不是什么性感的蓝海赛道。

如果没有金光闪闪的亲爸,或是实力超群的庄家,很难在眼下这堆新股里让人多看两眼。

那么,今天的主角翼菲智能,会是例外吗?

10秒速览:

01

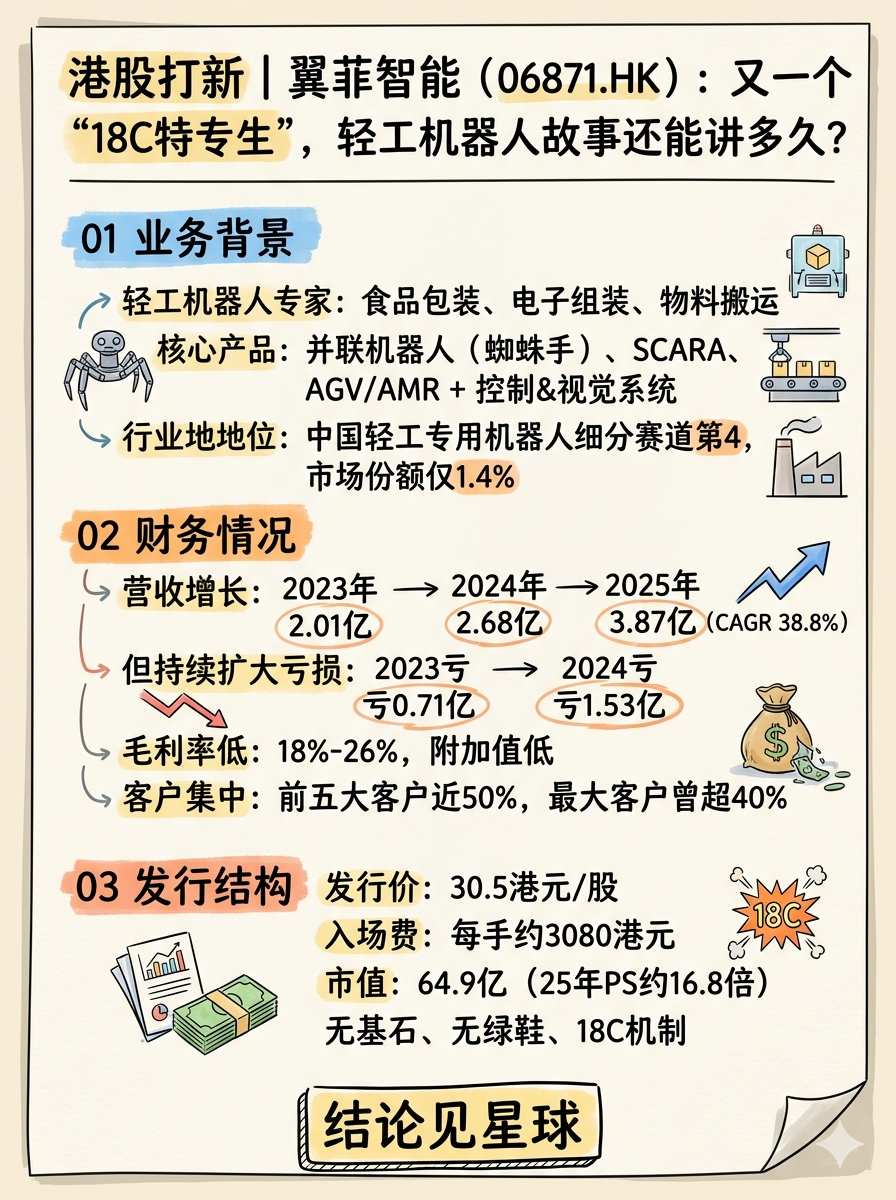

业务背景:给工厂打螺丝的机器人专家,但赛道很挤

翼菲智能是做工业机器人的,但它不搞那些人形或通用机器人,而是专门为食品包装、电子组装、物料搬运这些“轻工业”环节,设计特定功能的自动化机器。

可以把它理解为 工厂流水线上的熟练工。它的核心产品是并联机器人(像蜘蛛手一样高速抓取),同时也做SCARA机器人、移动机器人(AGV/AMR)等,并提供配套的控制和视觉系统。

它的行业地位:

在中国轻工行业专用机器人这个细分赛道里,按2025年收入能排到第四。但整个市场非常分散,它的市场份额只有约1.4%,说明行业山头林立,竞争异常激烈。

技术布局:产品线铺得挺全,从并联、SCARA到六轴机器人都有,并且自研控制系统,试图打造技术闭环。

商业模式:既卖机器人硬件,也提供定制化的自动化解决方案。

翼菲智能在存量红海市场(轻工业自动化)里寻求差异化的公司。它的故事是“机器换人”和“国产替代”,但面临的是价格透明、客户压价、巨头环伺的经典制造业困境。护城河在于对细分工艺的理解和性价比,而非颠覆性技术。

02

财务情况:营收在增长,但亏损的窟窿越捅越大

看它的财报,会发现一个令人头疼的典型问题:业务在扩张,但赚钱能力却没跟上,甚至倒退。

营收稳健增长,但规模依然很小

营收:2023年2.01亿 → 2024年2.68亿 → 2025年3.87亿。年复合增长率38.8%,这个增速在制造业里算不错。

收入结构:超90%收入依赖国内市场,海外市场(东南亚、欧洲)收入占比约10%,但海外毛利率明显更高,是未来的看点。

持续亏损,且2025年亏损额骤然扩大

净亏损:2023年亏1.11亿,2024年收窄至0.71亿,2025年却突然扩大至1.53亿。增收不增利,这是最致命的信号。

经调整净亏损(剔除股份支付等)走势类似,2025年也扩大至0.87亿。盈利遥遥无期,且路径不清晰。

x毛利率偏低且波动:长期在18%-26% 之间徘徊。这个毛利水平在制造业中毫无优势,说明产品附加值低,成本控制难,价格战压力大。

客户集中,业绩靠大单驱动

前五大客户贡献了近一半的收入,最大客户曾一度占比超过40%。业绩波动性大,稳定性和可持续性存疑。

翼菲智能呈现了一个 “扩张乏力、盈利无望”的制造业模型,在需要持续烧钱研发的机器人行业,它目前的自我造血能力远远不足以支撑其野心。

03

发行结构分析(打新必看):裸奔上市,纯看情绪

发行价:30.5港元/股

入场费:每手100股,约3080.75港元。

保荐人:农银国际

估值: 发行市值64.9亿,对应25年营收PS约16.8倍,这个估值较其上市前最后一轮融资估值36.04亿有大幅提升,支撑其溢价的核心是机器人+智能制造的赛道故事,估值绝对不便宜…

基石:无

绿鞋:无

发行机制:18C,初始5%,最高回拨至20%

散户初始一共12,300手,最高回拨至49,200手……无绿鞋无基石现在好像也不是评判申购赚不赚的终点了…

打不打——难评

港股打新首日的涨幅多高取决于故事的天花板有多高,眼前的亏损没有人在意。

但面对翼菲科技,你真的能不在意吗?

竞争一片红海,故事苍白无力,财报不堪卒读,无基石,无绿鞋,18C......

这一场港股打新的情绪风暴?能把翼菲撑起来吗?

精彩评论