不止港美 韩流登场!

存储超级周期下的国际巨星

终于也被纳入ETF通啦!

南方东英富时香港韩国科技+指数ETF

(股份代码: 03431)

于5月6日正式开放南向通交易!

无需QDII、投资韩股

一键部署AI时代下的明星股票

AI产业革命如火如荼,亚洲科技龙头正在脱颖而出。

南方东英富时香港韩国科技+指数ETF(03431)采纳35%韩国科技股+65%香港科技股的配置方式,全方位布局AI产业链中的亚洲优势力量。

近期市场波动频繁,投资者可能担心追高韩股,又忧虑港股震荡,如今是否配置好时机?我们接下来对两个市场分别分析,来解答投资者疑虑。

韩股科技:“越涨越便宜”

4月28日,彭博数据显示,韩国股市总市值已超越英国,成为全球第八大股市。

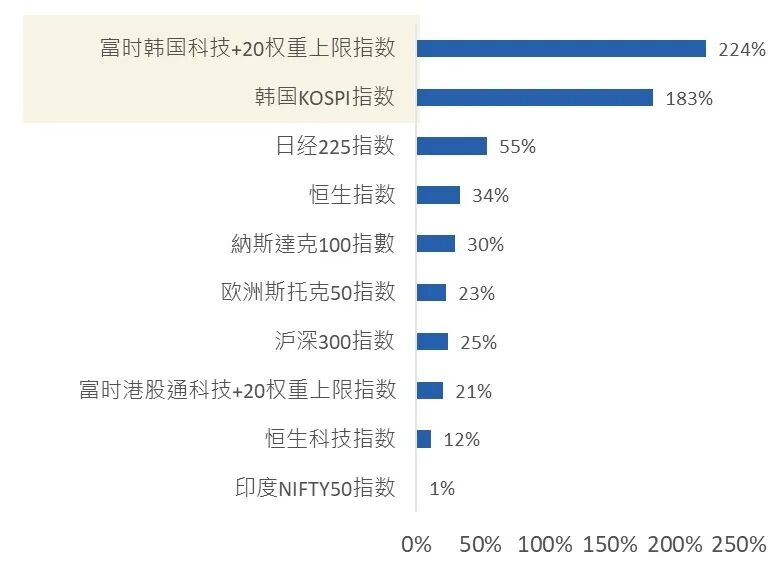

这一里程碑的背后,是韩国科技龙头在AI浪潮下的惊人表现,尤以三星及SK海力士为代表。自2025年以来,韩国代表性指数——韩国综合股价指数(韩国KOSPI指数)以超过180%的累计涨幅冠绝全球,而聚焦Top20韩国龙头的富时韩国科技+20权重上限指数同期表现突破220%,为投资者创造绝佳的财富效应。

全球主要股指2025年及2026年至今表现

资料来源:彭博。2024/12/31-2026/4/27。净回报水平。

这波大涨绝非空中楼阁的估值泡沫,背后全是实打实的业绩在撑腰。我们进行回报拆解发现,无论是KOSPI200指数,还是三星电子、SK海力士,今年以来的总回报完全是由盈利增长驱动的。4月23日,SK海力士公布2026年首季财报,单季营业利润同比狂增405%创新高,单季营收年增198%突破52万亿韩元,财报会议上更是透露AI芯片订单满载未来三年。

这也意味着,看似凌厉的涨幅,实际仍未完全体现韩国科技龙头的盈利增长,呈现出“越涨越便宜”的情况。截至4月27日,全球TOP2的存储龙头——SK海力士及三星电子的市盈率都处在个位数(4-6倍),低于其美国同行美光。

韩国KOSPI200指数、三星电子

SK海力士的回报分解

资料来源: 彭博,Wind。年初至今回报表现的时间为2025/12/31-2026/4/24。盈利贡献指每股盈利预期在此期间的变化值,估值贡献指前瞻市盈率在此期间的变化值。

这些都进一步暗示了未来的上涨空间和估值修复可能。彭博数据显示,截至4月27日,分析师预计韩国KOSPI指数未来12个月将飙升212%,远高于标普500指数的24%。

韩股增长潜力强劲且估值具吸引力,机构持续加仓凸显配置价值。《朝鲜日报》4月28日称,SK海力士股价突破130万韩元后,韩国退休基金在不减持SK海力士持股的情况下,增加了其控股公司SK Square的持仓——后者为富时韩国科技+20权重上限指数第二大成分股。韩国交易所4月28日数据显示,前一交易日机构净买入SK Square达139.51亿韩元,净买入规模仅次于三星电子。

港股科技:蓄力投资和应用端

2025年初,“DeepSeek时刻”正式开启。中国科技公司在AI革命中的潜力,正变得不可估量。

进入2025年下半年,大模型价格下降,技术不断迭代。这直接带火了国产大模型的调用量,出现爆发式增长。Atom Project统计显示,2025年8月,中国开源模型累计下载量超过了美国,到了2025年末,全球超过62%的模型衍生品,都基于中国大模型开发。

这些AI技术层的头部公司,大多集中在港股。比如阿里巴巴、智谱AI、MiniMax、腾讯等。特别是阿里、腾讯这些互联网巨头,在AI应用端有着极强的落地优势。

对比A股,港股科技或是AI投资更优选

|

_ |

A股科技 |

港股科技 |

|

环节 |

偏硬件端,如算力、光模块 |

偏AI生态,从算力到应用皆有龙头港股科技巨头拥有自主研发的基础大模型(如文心一言、通义千问、混元),并掌握着庞大的C端用户和B端生态 |

|

估值 |

A股纯AI硬件或概念股动辄享有极高估值,且部分缺乏实质业绩支撑。 |

当前港股头部互联网与AI企业(如阿里巴巴、腾讯、百度)的市盈率普遍在 14-20 倍左右*,估值处于历史相对低位区间,安全边际极高。 |

资料来源:*彭博,按照彭博前瞻市盈率。截至2026/4/20.

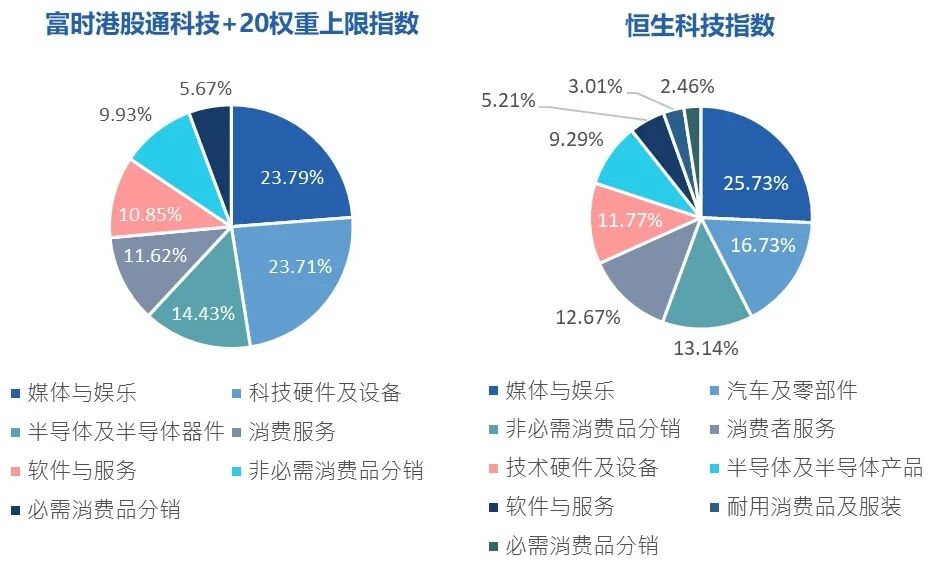

富时港股通科技+20权重上限指数选取前二十大港股科技股,布局中国科技巨头在AI生态的优势环节,比起互联网含量更高的恒生科技指数,该指数技术层含量更高,前三大行业分布为媒体与娱乐、科技硬件及设备、半导体及半导体器件,更能均衡捕捉AI增长势能。自2025年以来,富时港股通科技+20权重上限指数跑赢恒生科技指数6个百分点。ⅰ

行业分布对比

资料来源:彭博,恒生,富时,南方东英,截至2026/4/15.

虽然2026年以来港股走弱,但是近期多重利好信息刺激,正逐步迎头赶上。富时港股通科技+20权重上限指数4月以来复苏7.8%,2025年以来涨幅亦达到18%ⅱ。

-

政策层面:《互联网平台价格行为规则》于 4月10日 正式实施,引导平台经济从“价格内卷”转向“价值竞争”,对互联网龙头形成中长期制度利好。

-

产业动态:4月23日,AI初创DeepSeek 传出正在寻求首轮外部融资,阿里巴巴和腾讯传正就投资DeepSeek 展开初步洽谈。

-

技术催化:4月24日,DeepSeek发布新一代旗舰大模型 DeepSeek-V4 并同步开源,其极高的性价比再次引发市场对AI算力基础设施建设的关注,带动港股科技股的进一步回血。

考虑港股科技股极强的应用端能力和投资实力,如今或是长期配置的好时机。

03431:一键部署港韩科技龙头

2026年5月6日, ETF通进一步扩容,继去年10月首次出现投资美股资产的ETF产品后,再添韩股投资机遇。

南方东英富时香港韩国科技+指数ETF (03431)获纳入ETF通,首度带来投资港韩科技龙头的简便工具。03431由香港最大的ETF/ETP管理人——南方东英发行,南方东英在南向ETF通市场中持仓规模最大,市占率排名第一,同时也管理最多的南向通ETF,并且在ETF通门槛放宽后首发60/40南向通ETF*。

03431于港交所上市,采取实物和合成代表性抽样策略,旨在提供紧贴富时ETF通香港韩国科技+指数(净总回报版本)表现的投资成绩(扣除费用及开支前)。概不保证基金将会达至其投资目标。

这一指数成分是“60/40”结构,即65%投资于Top20香港上市科技股(富时港股通科技+20权重上限指数),35%投资于Top20韩国上市科技股(富时韩国科技+20权重上限指数),前二十大指数成分股囊括SK海力士、三星电子、SK Square、阿里巴巴、中芯国际、腾讯、华虹半导体等充分受益于AI浪潮的中韩科技龙头。

前二十大指数成分股

资料来源:富时,彭博,截至2026/5/5

这样的配置组合,更完善地覆盖AI全产业链下的亚洲力量:

-

韩国拥有全球(除美国外)最大的半导体产业ⅲ。特别是在存储芯片领域,韩国在DRAM市场和NAND市场分别占有75%和68%的市场份额ⅳ。

-

中国大型人工智能模型数量位居世界首位,占全球总数的40%ⅴ,且中国AI大模型调用量连续五周超美国ⅵ。

资料来源:南方东英。

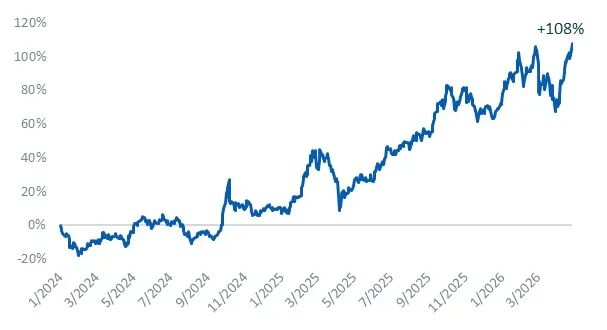

近两年来,富时ETF通香港韩国科技+指数累计回报达108%ⅶ。

富时ETF通香港韩国科技+指数历史表现

资料来源:彭博,富时罗素,2024/1/1-2026/4/27。相关结果基于历史回测,仅用于说明目的,并不构成对未来表现的任何指示、承诺或保证。所采用的数据仅供示意参考,并不代表亦不保证实际可能实现的回报。

在波动层面,两地科技股的相关性仅0.3ⅷ,意味着汇聚港韩科技股的投资组合波动性减低,分散化优势强。

为什么选择南向通ETF?

南向通ETF在额度限制、溢价风险、交易时段、交易灵活性、优势等多方面优势显著:

优势一:不受QDII额度限制

南向通交易每日额度充足,沪港通和深港通的每日额度均高达420亿人民币。而QDII ETF受QDII外汇额度限制,目前市场上约60%的QDII基金处于限购状态ⅸ。

优势二:溢价风险可控

对比时常出现高溢价的QDII ETF,南向通ETF( 如03431)配备专业的做市商,并受益于充足的南向港股通额度,二级市场上溢价风险低。

优势三:交易时段更长

南向通ETF( 如03431)在香港市场交易,对比A股上市的QDII ETF每天可多交易1.5个小时(11:30-12:00及15:00-16:00),方便投资者捕捉增量行情。

优势四:交易灵活性高

南向通ETF( 如03431)支持T+0交易机制,即可实现同日买入和卖出。同时03431无涨跌幅限制,有助于投资者充分把握底层港美韩股行情。

优势五:无印花税

通过港股通买卖港股个股,需要按成交金额的0.1%计收印花税,然后南向通ETF( 如03431)属于ETF,可以免除此税项。

|

产品信息– 南方东英富时香港韩国科技+指数ETF |

|

|

股份代号 |

3431 |

|

简称 |

南方港韩科技 |

|

基金经理 |

南方东英资产管理有限公司 |

|

上市日期 |

2025年9月29日 |

|

上市交易所 |

联交所-主板 |

|

基本货币/交易货币 |

港元 |

|

投资策略 |

结合实物代表性抽样策略与合成代表性抽样策略 |

|

每手交易数量 |

100个单位 |

|

最低投资门槛^ |

~ 900 港元 |

|

增设╱赎回(仅经由或透过参与交易商办理)的申请单位数量 |

最少50,000 个单位(或其倍数) |

|

管理费** |

目前每年费率为资产净值的0.99% |

|

全年经常性开支比率 |

估计为1.80% # |

|

托管人 |

香港上海汇丰银行有限公司 |

资料来源:南方东英。 ^估计数据仅供参考。 **务请注意,某些费用可藉向单位持有人发出一个月的事先通知而增加至允许上限的金额。详情请参阅章程第一部分“费用及收费”一节。 #由于基金乃新成立,该数据仅属最佳估计数位,代表于 12 个月期间的估计经常性开支总和,以占同期估计平均资产净值的百分比列示。于子基金实际运作时,该数据可能有差别,且每年均可能有所变动。经常性开支数位并不包括本概要所论述的掉期费。在基金推出后首 12 个月内,经常性开支比率数字以基金平均资产净值的 2%为上限,而任何超过基金平均资产净值 2%的经常性开支将由基金经理承担,不会从基金中扣除。

ⅰ彭博,截至2026/4/15。

ⅱ彭博,截至2026/4/27。

ⅲSIA, 2024。

ⅳCounterpoint, 2025Q4。

ⅴCAICT,截至2025/7/28。

ⅵArtificial Analysis,截至2026/4/15。

ⅶ彭博,净总回报表现。2020/3/20-2025/9/30。

ⅷ彭博,南方东英。港股(富时港股通科技+20权重上限指数),韩股(富时韩国科技+20权重上限指数),2024/4/15-2026/4/15。

ⅸWind,截至2026/4/15。上海交易所和深圳交易所。

*彭博,港交所,南方东英,CCASS,截至2026/4/30。香港最大ETF/ETP管理人统计基于香港上市的ETF(含杠杆及反向产品)所有类别的资产管理规模总和,不包含多重上市的ETF。

免责声明

本文件所述产品得到香港证券及期货事务监察委员会(“证监会”)认可。有关认可并不意味着获得证监会官方推介。

本文件仅供一般参考,并不构成投资或任何方面的意见,亦不应被视为要约或游说投资于任何投资产品。如欲获取投资之意见,请咨询阁下的专业法律,税务和财务顾问。

投资涉及风险。过往的业绩数据并不预示未来的业绩表现。投资者应仔细阅读有关基金的销售文件及产品数据概要,以获取进一步资料,包括当中所载之产品特色及所有风险因素。投资者不应仅凭本文件作出投资决定。本文件不适用于禁止其分发或发送的司法管辖区。

本文件并不具法律约束力。南方东英对本文件概不负责,并表明不会就因本文件全部或任何部分内容而产生或因依赖该等内容而引致的任何损失承担任何责任。本文件并不授予收件人任何使用所载信息的版权或知识产权(不论是直接,或非直接,或暗示)。 在未经南方东英书面同意下,不得复印,分发或复制本文件内之任何数据或任何部分。

本文件所述产品或面临地域、市场、行业或投资工具集中风险。相比具有更多元化投资组合的基金,本文件所述产品的价值波动可能更大。

有关指数提供者免责声明,请参阅相关基金的发售文件。本文件由南方东英编制,并未经证监会审阅。

发行人:南方东英资产管理有限公司

文章原文

精彩评论