>>

2026 年 4 月 30 日,四川新荷花中药饮片股份有限公司正式递表港交所主板,广发证券(香港)与农银国际担任联席保荐人,有望成为港股市场首家中药饮片上市企业,为高度分散的中药饮片行业注入资本化、规范化的关键动能。

作为国内首家通过中药饮片 GMP 认证的企业,新荷花以技术标准与质控体系构建核心壁垒,叠加 2026 年中药饮片唯一保留药品加成的政策红利,在行业洗牌期抢占整合先机,其港股 IPO 进程备受资本市场瞩目。

>>

一、行业风口:3000 亿赛道迎政策黄金期

中药饮片是中医临床核心用药形态,2024 年国内市场规模已达3067 亿元,成为当年医药行业增速最快的细分领域。

行业呈现大市场、小作坊的典型特征:全国持证生产企业超 2300 家,前五名企业市占率仅 2.7%,同质化严重、质控薄弱是长期痛点。2026 年政策密集落地,彻底改写行业规则:

-

国务院明确公立医疗机构中药饮片保留加成,成为唯一豁免零差率的药品品类,医院端动力显著增强;

-

八部门印发中药工业高质量发展方案,推动优质优价体系建设,严管外购贴牌、委托加工,倒逼落后产能出清;

-

全国集采常态化,质量权重提升,GAP 基地、全流程追溯、道地药材成为中标关键,头部企业优势持续放大。

政策导向清晰:标准化、规模化、可追溯的头部企业将主导行业整合。

>>

二、企业底气:技术 + 牌照 + 供应链三重护城河

新荷花的核心竞争力,源于多年深耕形成的不可复制壁垒:

-

技术标准领跑行业

国内首家中药饮片 GMP 认证企业,率先将DNA 条形码鉴定技术应用于基原鉴定,被中英两国药典采纳;建有 CNAS 认可实验室,检测结果全球 50 余国家地区互认,质控能力形成行业标杆。

-

稀缺牌照构筑壁垒

在 28 种毒性饮片目录中,可生产法半夏、清半夏、姜半夏等10 种核心品种,供应稳定且临床不可替代,叠加集采中标优势,巩固公立医疗机构渠道话语权。

-

全产业链稳定可控

上游绑定GAP 认证种植基地,覆盖川贝母、麦冬等道地产区,保障原料品质与成本稳定;产品覆盖 770 余种饮片、4900 余个品类,渠道从医院、药店延伸至零售与海外,越南、马来西亚等市场收入逐步释放。

>>

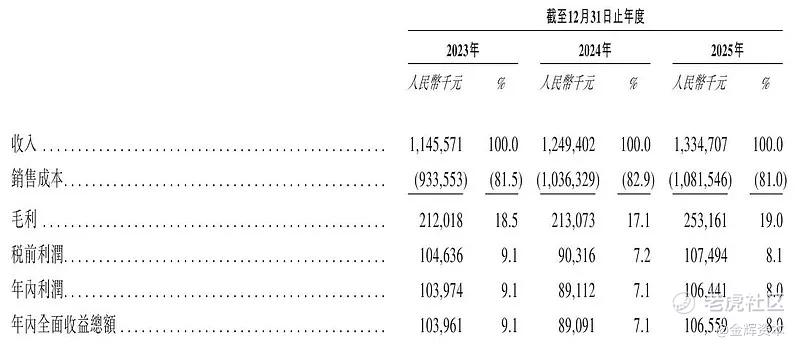

三、财务稳健:营收持续增长,盈利韧性凸显

招股书显示,2023-2025 年新荷花经营表现稳健,穿越行业波动实现高质量增长:

-

营业收入:11.46 亿元→12.49 亿元→13.35 亿元,连续三年稳步扩张;

-

年内利润:1.04 亿元→0.89 亿元→1.06 亿元,盈利波动后重回增长轨道;

-

毛利水平:2.12 亿元→2.13 亿元→2.53 亿元,毛利率回升至 19.0%,规模效应逐步显现。

经营现金流持续改善,2025 年达 1.54 亿元,资金周转与抗风险能力增强,为产能扩张与市场拓展提供支撑。

>>

四、募资投向:聚焦产能升级与全球化,打开成长空间

本次 IPO 募集资金将精准投向五大方向,强化长期成长动能:

-

产能与智能化升级:扩大饮片产能,落地数字化智能生产系统,提升效率与质控水平;

-

渠道与品牌扩张:强化销售团队,开设品牌旗舰店,提升市场渗透率;

-

C 端业务突破:研发草本健康产品,组建专属运营团队,切入消费医疗赛道;

-

全球化布局:搭建越南、马来西亚海外销售网络,拓展国际市场;

-

产业链整合:战略投资与并购上游供应链,巩固全链条优势。

>>

五、上市意义:资本化引领行业规范化革命

新荷花冲刺港股中药饮片第一股,不仅是企业自身的跨越,更标志着行业从粗放分散向集约规范转型的里程碑:

-

借助港股国际化平台,提升品牌全球影响力,对接国际资本与技术;

-

以上市企业标准倒逼合规运营,为行业树立规范化标杆,加速中小产能出清;

-

打通资本 + 技术 + 产业链闭环,推动中药饮片现代化、国际化进程。

在政策红利、技术迭代、行业整合三重共振下,新荷花凭借GMP 标准、DNA 溯源、毒性饮片牌照、全产业链布局四大核心优势,有望成为 3000 亿赛道的整合者。

>>

随着港股上市落地,这家中药饮片龙头将借助资本力量,开启产能扩张、渠道深耕、全球化拓展的新周期,同时引领行业告别低质内卷,迈向优质优价、高质量发展的新时代。

精彩评论