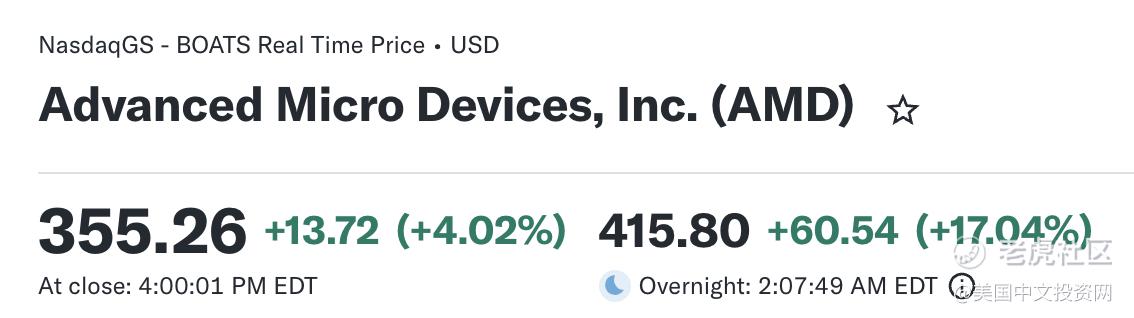

5月5日盘后, $美国超微公司(AMD)$ 交出了一份让华尔街眼前一亮的成绩单。103亿美元的营收,以38%的同比增速彻底扭转了市场此前对AMD增长见顶的担忧。再加上EPS和Q2营收指引超预期,三重正向信号同时引爆,直接推动AMD盘后股价狂飙17%。那么,这份业绩的含金量究竟几何?

一、Q1业绩核心数据一览

营收:103亿美元,超市场预期,同比增长约38%

EPS:1.37美元,高于市场预期的1.29美元,较去年同期大幅增长43%

毛利率:55%,同比提升170个基点,这主要得益于高利润率的数据中心业务占比提升

自由现金流:26亿美元(占营收的25%),同比暴增超过3倍

二、业务部门表现

数据中心是这份财报最核心的驱动力。$58亿的季度营收同比暴增57%,不仅连续创下历史新高,更将数据中心占AMD总营收的比例推升至56%——这意味着AMD已经从一家靠PC处理器起家的芯片公司,正式蜕变为一家AI基础设施公司。

支撑这一增长的双引擎清晰可见:其一,EPYC服务器CPU迎来第四个连续季度的创纪录营收,云端和企业客户同比均增逾50%,云实例部署数量同比增长近50%至逾1600个;其二,Instinct GPU(MI300系列)在推理场景的需求持续爆发,尤其是与Meta签署的最高6吉瓦多代Instinct GPU战略部署协议,以及与OpenAI的持续合作,为AMD未来收入提供了超长期可见度。

三、Q2指引强劲

如果说业绩本身是超预期,那指引中透露出的战略升级才是盘后暴涨17%的真正催化剂。

Q2指引:营收:约112亿美元,高于市场预期;毛利率:56%,继续提升。

管理层在财报电话会上宣布,将服务器CPU总潜在市场规模的年增长预期从去年11月分析师日的约18%大幅上调至超过35%,并预计到2030年市场规模将超过$1200亿。

这一修正背后的逻辑在于:Agentic AI(智能体AI)的爆炸式扩张正在重新定义CPU的角色——从配角变成了与GPU并驾齐驱的核心算力单元,CPU与GPU的部署比例正在从传统的1:4甚至1:8,向接近1:1快速演进。

四、风险也不能忽视

这份财报几乎没有明显瑕疵,但还是有几点需要盯:

1)HBM高带宽内存供应紧张,可能限制AI GPU出货。

2)PC和游戏业务承压,下半年需求存在不确定性。

3)竞争加剧:Intel反攻以及ARM架构(如自研芯片)崛起。

但这些风险,目前都压不过AI带来的结构性增长。

想知道AMD现在该怎么操作?

财报数据会说话,但真正决定盈亏的是你的买卖点。AMD盘后飙升17%,已经追了的朋友该怎么管理仓位?还没上车的又该等什么信号入场?我们的专业分析师团队每日在VIP直播间实时跟踪美股50强核心标的,结合技术面与基本面提供具体操作建议——不是喊单,是带你看懂逻辑、把握节奏。

精彩评论