1.

闪迪实在是太猛了兄弟们,涨得我快晕过去了。

即使都涨了这么多了,预期市盈率还是只有13.6倍,虽然对于周期股来说略高,但是如果把它当作成长股科技股呢?那就非常的便宜了。

再次强调,今年的主线剧情就是缺存储。而且可以预见的未来都会缺。

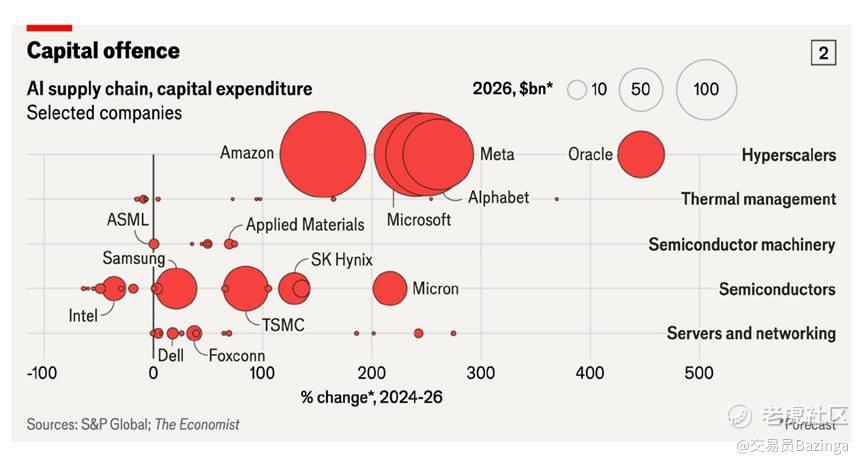

这张图是AI 供应链上不同企业的资本支出(CapEx)情况,X 轴:2024-2026 年资本支出的同比变化率(%),圆圈大小:2026 年该公司的资本支出规模(单位:十亿美元,圆圈越大,支出越高)。

以亚马逊、微软、Meta、谷歌、甲骨文为代表的超大规模云服务商,是本轮AI资本热潮的绝对主力:它们不仅2026年的资本支出规模(以十亿美元计,图中圆圈大小)处于全行业顶端,2024-2026年的资本支出增速也普遍超过150%,其中微软、Meta、Alphabet的增速更是达到200%-300%,甲骨文增速接近450%。这种激进扩张的背后,本质是对未来AI算力主导权的争夺,资本的快速加持让它们可以以极高节奏加码数据中心、算力基础设施建设。

但AI供应链的供给端,扩张节奏却与需求端形成鲜明反差。以台积电、三星、SK海力士、美光为代表的半导体厂商,以及ASML(艾司摩尔)、应用材料等半导体设备商,尽管也在加码资本开支,但无论是2026年的支出规模,还是2024-2026年的增速,都明显落后于云厂商:台积电、美光的增速约100%-200%,而ASML的增速几乎停滞,设备端的扩张节奏更为平缓。

这意味着,AI算力的需求端正在以超高速爆发,但支撑算力的硬件供给端,仍在以相对缓慢的节奏扩张,供需两端的扩张差,构成了当前AI产业最核心的矛盾——硬件供给难以匹配算力需求的爆发式增长。

2.

昨天有兄弟问到高通,这里稍微多写一点,因为今天特地研究 了一下。

高通暴涨最主要的叙事是:公司披露和大型云厂合作定制AI芯片,市场猜测对象:AWS / 微软 / 谷歌,关键点:这不是一次性订单,进入数据中心AI芯片赛道(对标NVDA/AVGO),这是最核心催化剂,直接重估天花板。

反正现在和ai硬件沾边的都能涨,大概就是这个意思。

过去市场给高通的估值很低,因为它是手机周期股,而手机业务很明显到了挤牙膏阶段了。

现在高通的预期市盈率只有17倍,而芯片行业平均的市盈率是30倍。

低估值的东西讲讲现在热门的AI风口,那现在市场就可以完全忽略手机业务的疲软,把注意力放在AI这个叙事上。

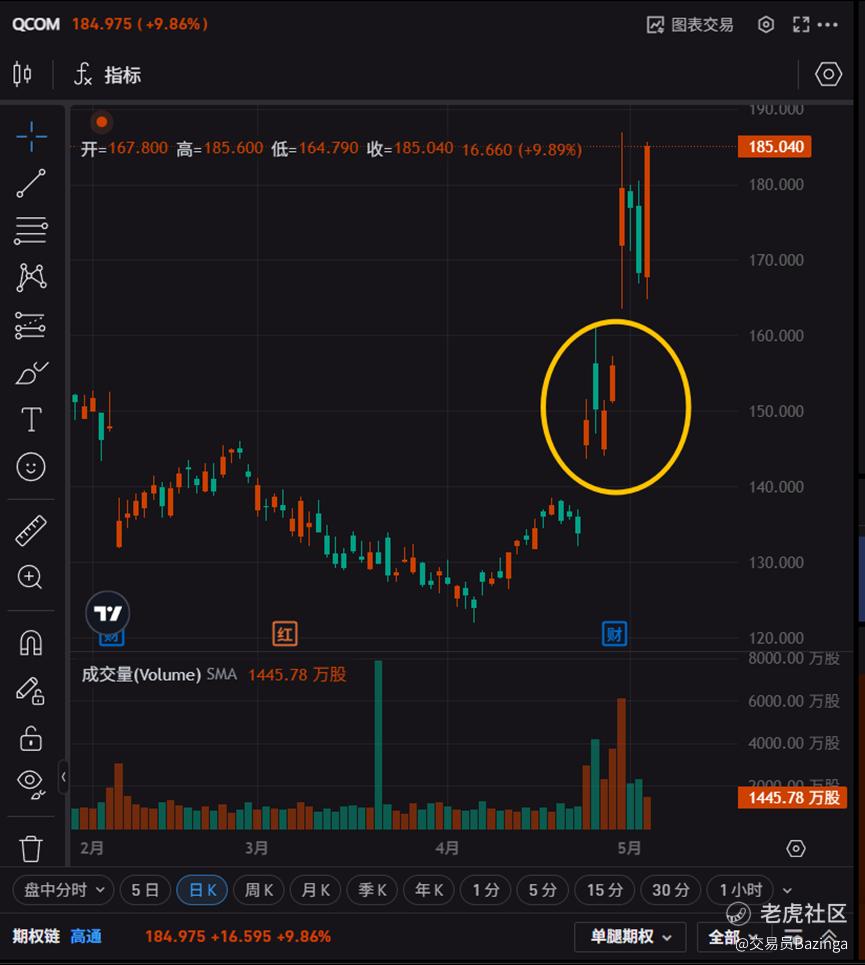

而你看图,基本上也可以看出一个岛型反转。

4 月底高通股价出现明显的缺口向上突破,这种叫作岛型反转,配合消息面来说,是一个非常不错的形态。

当前上涨本质是:AI订单还没落地,数据中心业务还没收入,这波就是“讲故事行情”,市场目前信了。

精彩评论