最近的港股打新市场,已经不是火热了,简直是癫狂。

正如我们之前所说,眼下这行情,基本面分析暂时失效,市场进入筹码为王的博傻阶段——中签就等于中奖,首日翻倍只是起步价。

所有人的焦虑,早已从“买什么能涨”变成了“到底能不能中”。

毕竟,动辄千倍、万倍的超额认购,让中签本身就成了最大的难题。

在一片喧嚣中,今天真正的主角——剂泰科技,终于来了。

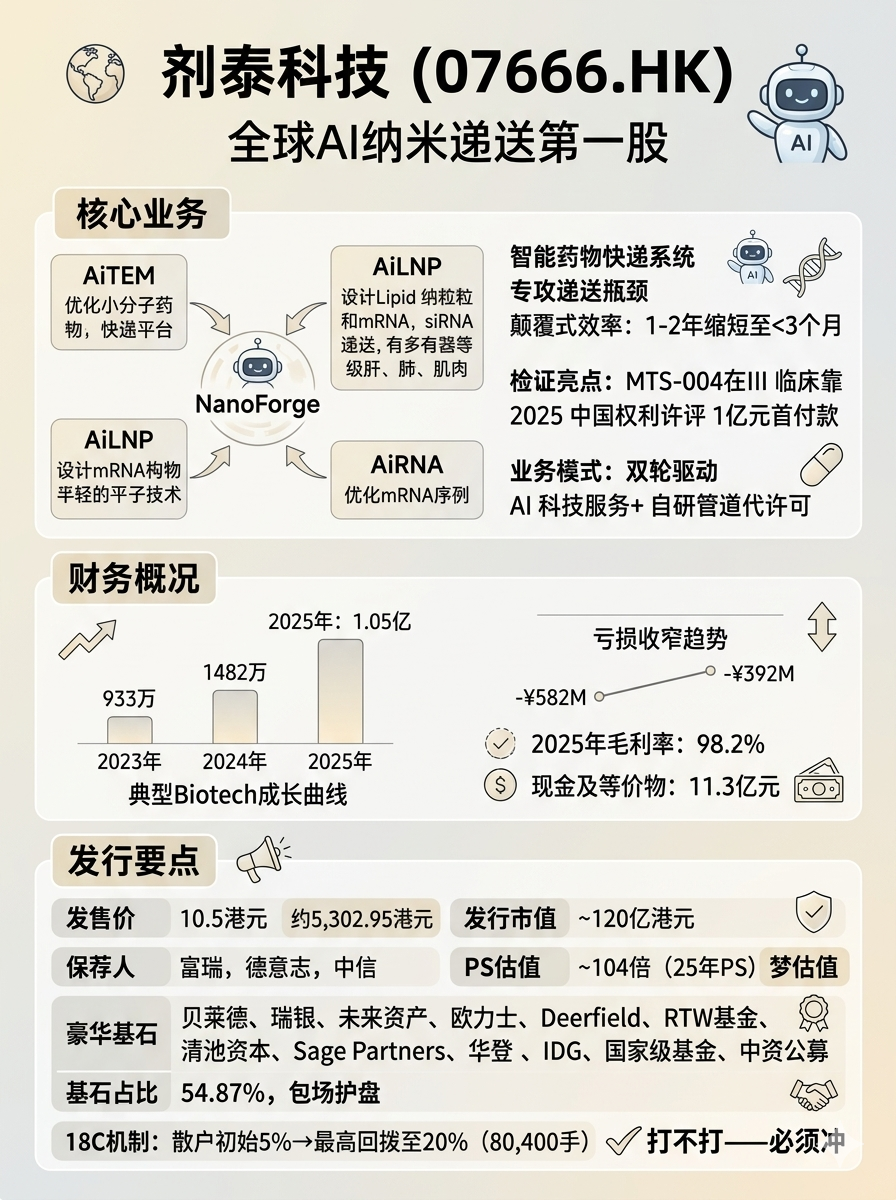

这只被期盼已久的新股,头顶“全球AI纳米递送第一股”的王冠,也是“AI制药三小龙”中冲得最快、即将最先撞线IPO的那一家。

10秒速览:

01

业务背景:用AI给药物装上智能导航,专攻递送瓶颈

剂泰科技是送快递的,但送的不是一般的快递,他开着一辆你肉眼看不见的小车,把你肉眼看不见的药,精准地送到你身体里需要治疗的那个部位。

它的核心技术平台叫 NanoForge,就像一个AI驱动的“药物快递设计工厂”,主要包括三大能力:

AiTEM:优化小分子药物,让传统药更稳定、更好吸收。

AiLNP:设计脂质纳米粒,专门护送mRNA、siRNA等“娇贵”的核酸药物,精准送到肝、肺、肌肉等多器官(不仅是肝脏)。

AiRNA:优化mRNA序列本身,让它更稳定、表达效率更高。

它解决了什么行业痛点?

传统药物递送载体研发靠“试错”,耗时1-2年,成本高,失败率也高。剂泰科技用AI模拟和筛选,号称能将这个周期缩短到3个月以内,这是颠覆性的效率提升。

核心管线与商业验证:

最先进的管线是MTS-004(治疗“强哭强笑症”PBA),已到III期临床尾声。关键是,公司2025年已将其中国权益授权出去,收到1亿元首付款。这真金白银,证明了其AI平台设计出的药物,有实际商业价值。

商业模式是“双轮驱动”:既对外提供AI平台和技术服务赚钱,也自主开发管线然后授权出去赚更大的钱。

剂泰科技卡在了“AI+制药”最核心的落地环节——递送。它有技术独特性、有临床阶段管线、有初步的收入验证。这是一个关于“提升制药行业生产力”的宏大故事。

02

财务情况:营收起飞,亏损收窄,但仍在烧钱

它的财报,是典型的 Biotech成长曲线:伴随管线进展,收入开始显现,但巨大的研发投入导致持续亏损。

收入爆发式增长,但基数仍小

营收:2023年933万 → 2024年1482万 → 2025年猛增至1.05亿。增长主要来自MTS-004的授权首付款,验证了商业化能力。

毛利率惊人:2025年毛利率高达98.2%,说明其AI平台服务和授权收入的利润空间极高。

持续巨额亏损,但趋势向好

净亏损:2023年亏5.82亿,2024年亏4.99亿,2025年收窄至3.92亿。经调整净亏损(剔除股份支付等非现金项目)从3.47亿收窄至1.80亿,亏损在收窄……

现金充沛:截至2025年底,账上现金及等价物11.3亿元。结合本次IPO融资,弹药非常充足,足以支撑未来多年的研发烧钱。

剂泰科技正走在一条正确的道路上:用强大的现金储备支持研发 → 推进管线产生里程碑 → 通过授权实现收入 → 收入反哺研发。但这一切的前提是,它的管线必须持续成功。但实话说,目前仍处于投资期,远未到收获季。

03

发行结构分析(打新必看):顶级机构包场,就算18C也不够量大

发行价:10.5港元/股

入场费:每手500股,约5,302.95港元。

保荐人:富瑞金融+德意志证券+中信

估值: 发行市值 120亿港元。按25年1.05亿营收计算,PS高达约104倍。这是一个“梦估值”,说明其长期价值被非常看好……

基石:非常豪华!!!包括贝莱德、瑞银、未来资产、欧力士、Deerfield、RTW基金、清池资本、Sage Partners、华登、高瓴、IDG等等国际顶级资管、专业医疗基金、一线科技创投、国家级基金和中资公募巨头18家合计占比54.87%,这不仅是护盘,几乎是包场,表明全球顶尖资金极度看好其长期价值。

绿鞋:有

发行机制:18C,初始5%,但当前热度下必然触发最高回拨至20%

散户初始一共20,100手,最高回拨至80,400手……以前我们讨厌18C毕竟容易量大,现在我们欢迎18C,毕竟可以量大……

打不打——必须冲

精彩评论