我抄底过 $微软(MSFT)$ ,我长期持有 $谷歌(GOOG)$ ,经常都在浏览这2家的资讯,次次财报都仔细的读,同为科技巨头的 $亚马逊(AMZN)$ ,我虽然也关注,但总觉得有点遥远,我没有使用他们的产品,也没有要去买点他们股票进来的想法。

但是,读了他们这次的财报,我就想要进场了,买一点,收起来,长期的持有,就像谷歌,就像微软。因为我觉得这是一次质量极高的超预期,不是凑出来的 beat,而是结构性变好。

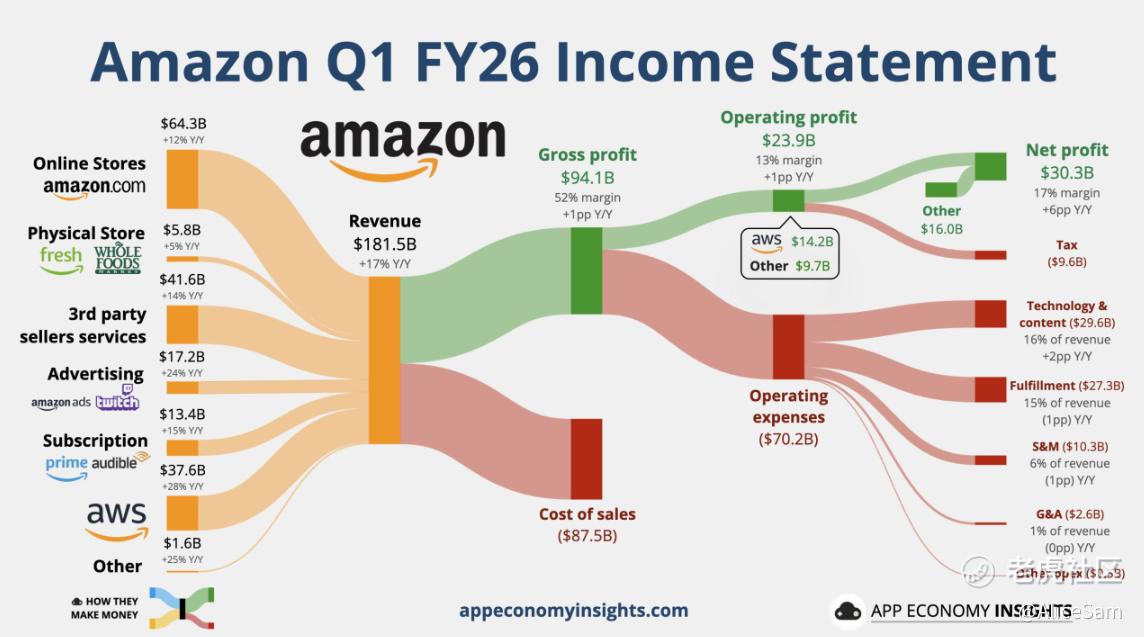

先看他们这个季度的总收入,从下面这个季度对比图上看,这个季度的181.5B,跟上个季度相比虽然下滑了不少,但是同比增加了17%,而且,这个收入已经是明显高于市场预期了。从收入结构看,服务收入增长更快,一季度净服务销售额1102.15亿美元,同比增长约20%,高于产品销售约12%的增速。

市场最关心、也是这次财报真正的爆点,就是AWS表现了,我们看看下面这组关键数据:

这个季度AWS收入为37.6B,YoY+28%,是过去15个季度最快的增长。纵向对比一下这几个季度,AWS的收入增速从17%、20%、24%一路提升至28%,说明企业云支出和AI相关需求正在重新拉动亚马逊云业务。AWS 经营利润率为37.7%,可以说已经是极高的了。AWS 单季经营利润$14.2B,占公司经营利润近 60%。

这意味着什么?这意味着Amazon不再只是“零售 + 云”的估值,而是高利润AI基础设施公司 + 巨型现金流机器![财迷]

同样看季度对比图,他们这个每股收益EPS惊为天人了啊,高达2.78,跟之前的EPS数据一比,那简直是超级牛的飞上天的那种,大幅超过预期数据.

这个季度Amazon的经营利润Operating Income高达23.9B,同比增加了30%。公司整体经营利润率13.1%,也是一个历史新高。市场会注意到其中有 Anthropic 投资带来的一次性非经营收益,但即便剔除该收益,Amazon 的核心经营利润仍然明显好于预期,这一点非常关键。

此外,管理层披露的细节非常重要,AWS AI相关服务年化收入超过了15B,自研芯片(Trainium、Graviton)业务 年化收入 run-rate超过了20B,AWS backlog $364B,还未计入额外的 Anthropic 巨单。这说明 AI 投资本身正在“反哺利润”,而不是单纯烧钱!

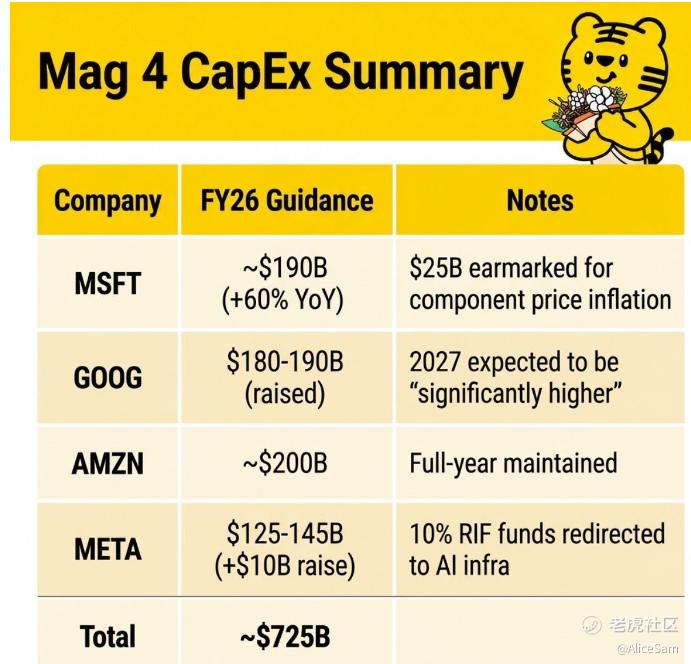

当然,Amazond 的第二条利润曲线,也是非常性感,就是他们的广告和订阅,稳定而被低估。广告收入为17.2B,YoY +24%。订阅服务(Prime 等)为13.4B,YoY +15%。这是 Amazon 的隐形护城河,毛利率高,现金流稳定,几乎不需要 CapEx 再投入。也正因为有这两条业务在托底,Amazon 才能支撑 200B级别的AI 数据中心CapEx。要知道,哪怕是跟其他几个大佬们对比,他这支出,也是超级大手笔了。看看下面这张社区老师整理的对比图,就一清二楚了。

他们的Q2营收指引为194–199B,市场原预期约189B,指引中值高3%。Q2经营利润指引为20–24B,依然维持高位,明显的看得出,基本面继续压过预期。与此同时,华尔街在财报后密集上调目标价,主流区间 310–350。也就是说,市场目前并不怀疑 Amazon 的“方向”,而只是讨论“涨多快、回调怎么买”。

现在已经涨这么多了,还是不是买Amazon的好时机啊,我怕买在了山顶上,amazon现在可不便宜了,绝不是“闭眼买”的情绪底部,可能等回调,然后分批买,因为后续任何CapEx再上修,云增速放缓,等消息出现,都可能引发一阵波动。

[比心]愿大家2026顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论