这篇周报是2025年6月《稀土困局:谁在主导全球磁力?》的续篇。

一年过去,一些判断越来越清晰:在中美博弈的重要关口,稀土已经成为中国拿捏欧美的一张硬牌,美国不可能等闲视之。稀土生产在技术上并没有什么高不可攀的壁垒——真正造就今天这个格局的,是高昂的环境成本,以及由此衍生的产业规模效应。一旦国防部用价格保护协议(PPA)和十年包销把"规模经济"的账从企业端兜到财政端,稀土的美国本土化就从一个"要不要做"的政策题,变成了一个"什么时候做成"的工程题——确定性极高。

这个逻辑和中国 2019 年被掐芯片脖子之后、国内自产芯片行业一路扶摇直上,几乎是一套模板的两次上演。而现在,美国稀土本土化生产正好走到了这条 S 型曲线的爆发前夜——过去一年双龙头 MP 与 USAR 交付的四个兑现节点,就是这条曲线开始立起来的第一批刻度。

一、行业概览:从 4 月 4 日危机到一年后的重新定价

整整一年前(2025 年 4 月 4 日),中国商务部对 7 种中重稀土(钐、钆、铽、镝、镥、钪、钇)及其合金、化合物、磁体实施出口管制,4–5 月中国对美出口量断崖式下跌,欧美日本车企一度被迫降低开工率、临时停产。[1] 11 月 7 日,中美峰会后中国暂停了 10 月 9 日那批扩大版管制 1 年,但 4 月那批管制至今仍然有效。[2]

关键问题是:一年后的现在,价格到底走到哪里了?

答案是:中国内部价格在 2025 年下半年大多回落,但 2026 年开年起重新掉头往上;而中国外的价格几乎没有回到危机前的水平——"中国价"与"非中国价"之间的裂口反而在继续扩大。

把这组数字连起来看才是完整故事:

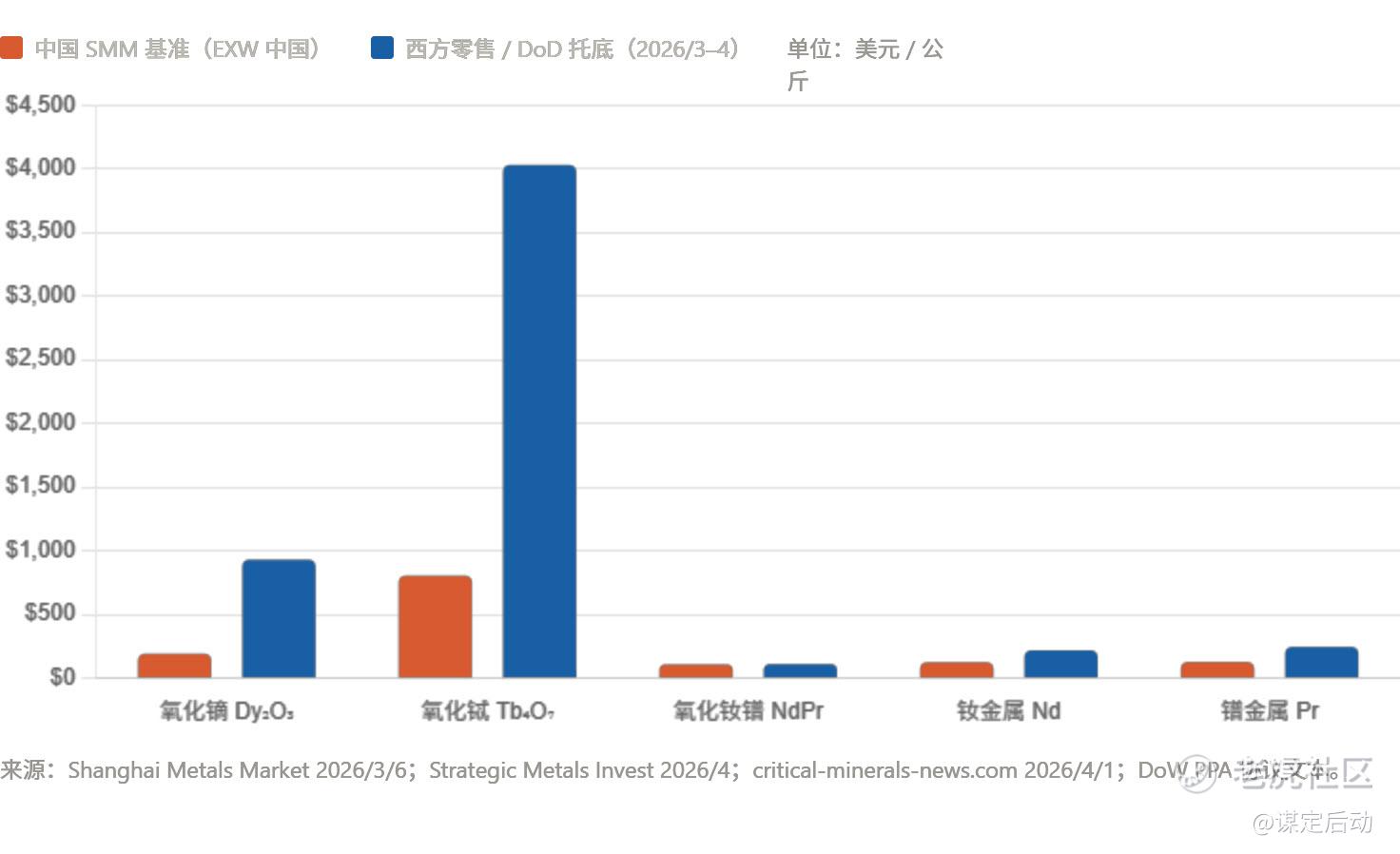

镝——2026 年 3 月 6 日 SMM 基准 191 美元/公斤,2025 年全年涨 28.55%,2026 年 Q1 又暴涨 105%;同期西方零售端报到 930.70 美元/公斤。[3]

铽——中国基准 804 美元/公斤(2026 年 3 月 6 日),2025 年以来上涨约 188%,西方零售端直接飙到 4,028.50 美元/公斤。[4]

NdPr——2026 年 4 月中国价重新往上跑,SMM 氧化钕镨 Pr-Nd 报 ¥775,000–780,000/吨(约 107–108 美元/公斤),钕、镨金属报 124.87 / 126.16 美元/公斤;2025 年 Q4 NdPr 已经出现一周涨 14%、年内累计涨 40% 的行情,核心触发点是 8 月底 MP 停止对华供精矿。[5]

往供给端看:2025 年中国控制全球 85% 的稀土氧化物产量,镝、铽占全球产量约 99%;中国处理全球近 90% 的稀土,掌控 93% 的磁体制造产能。[6] 美国 2025 年稀土矿开采 5.1 万吨(全球 13%),但 67% 消费依赖进口、其中 71% 来自中国。[7] 所以这一年的核心叙事变化是:危机并未解除,只是从"惊吓"变成了"持续性的溢价"——一个需要数年才能解决的结构性问题。

二、MP Materials:从"挖矿的"变成"造磁体的"——2025 年兑现完毕

$MP Materials Corp.(MP)$ 是美国稀土的绝对龙头。过去 12 个月这只股票经历了过山车式行情:10 月 14 日创收盘价历史新高 98.65 美元,52 周最高 100.25 美元;截至 2026 年 4 月 23 日收于 59.21 美元、市值约 106 亿美元。[8] 价格的剧烈波动反映一件事:市场在反复给这家公司做重估。

加州 Mountain Pass 稀土矿,西半球唯一规模化运营的稀土矿

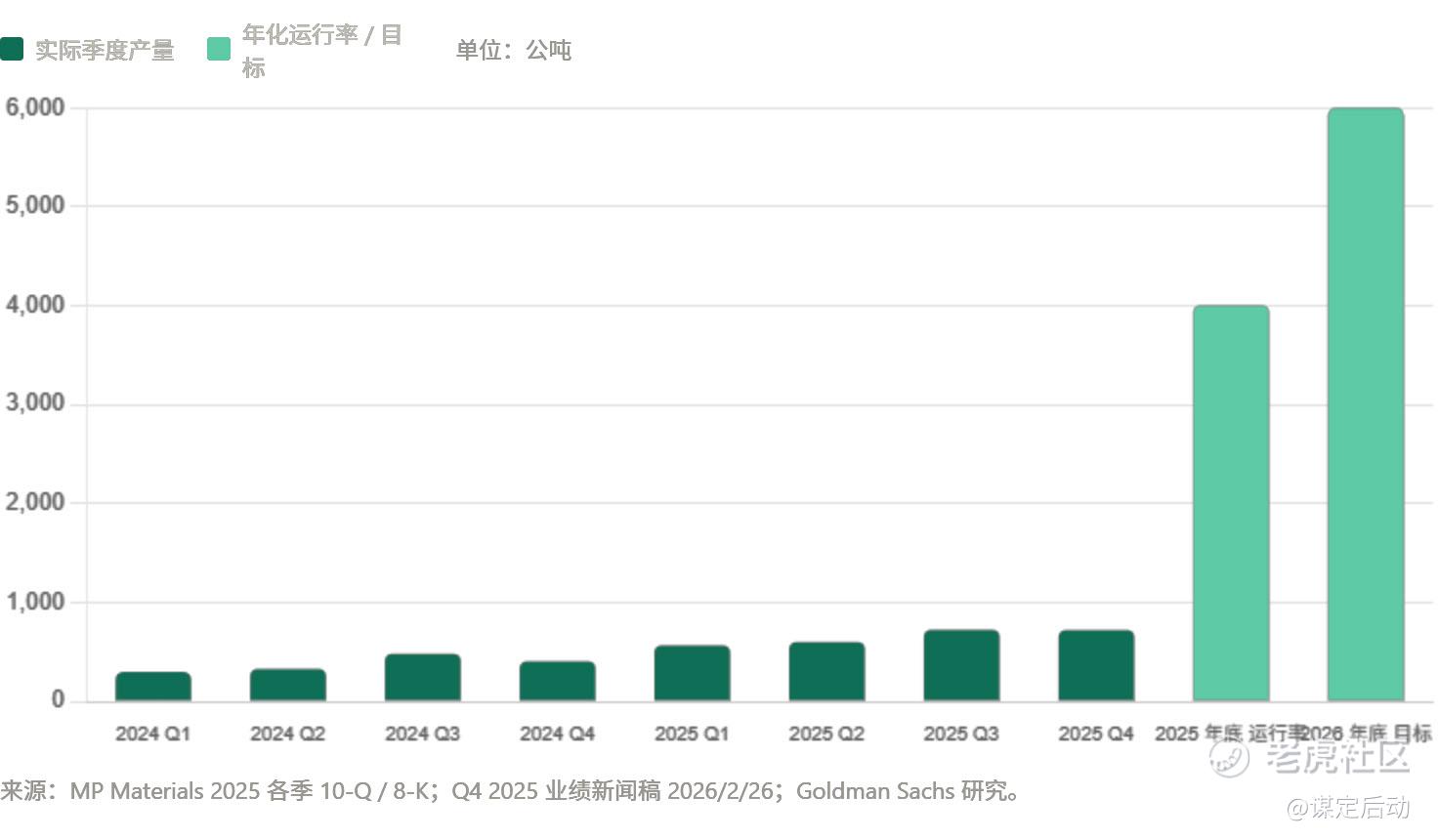

1. 上游:NdPr 产能翻倍,Q4 首次给出磁体商业化出货

完整的季度数据:Q1 563、Q2 597、Q3 721、Q4 718,连续四个季度保持 500+ 吨以上,Q4 比去年同期增长 74%。[9] 2025 全年:NdPr 氧化物产量 2,599 吨(YoY +101%),销售 1,994 吨(YoY +75%),稀土精矿 REO 50,692 吨(YoY +12%)。[10] 2025 年 12 月年化运行率接近 4,000 吨,管理层指引 2026 Q1 环比再加 20%+,年底冲 6,000 吨(每月 500 吨)。[11]

精矿端的战略性变化:MP 在 2025 年 8 月底停止对中国的精矿销售(而非中期,需要纠正上一版的时点),这直接触发 NdPr 价格 8 月底以来的 40% 涨幅。[12] SEC 披露进一步指出:MP 已"停止一切对华产品销售"以符合与 DoW(国防部,已更名)的协议。[13] Q3 对华精矿收入归零。

2. 中游重稀土:2026 年中调试,产能 200 吨/年

这里有个关键细节要更新:重稀土分离设施的设计容量是 3,000 吨/年原料输入,Dy/Tb 铭牌产能为 200 吨/年,用于支持 MP 未来规划的 10,000 吨 NdFeB 磁体。[13] 2026 年中调试,Dy、Tb 第一个出,然后按与 DoW 的协议扩产到 Sm(钐)。

3. 下游:Q4 首次出商业磁体,"10X"项目要到 2028 年

Q4 2025 在 Independence 工厂首次用商业设备生产出 NdFeB 磁体,这是美国稀土产业链的一个标志性时刻。[14] Independence 初始产能 1,000 吨(首批全部给 GM),整厂设计 3,000 吨。[15]

2026 年 2 月 26 日宣布的 10X 项目:Fort Worth 以北 Northlake 投资 12.5 亿美元,120 英亩,规划 10,000 公吨 NdFeB 磁体/年,相当于 Independence 的 10 倍。[16] 2026 年全年资本开支指引 5–6 亿美元,其中大部分投向 10X。调试仍然瞄准 2028 年——这一点没变。[17]

4. 商业合同:Apple 5 亿 + GM + DoW 10 年包销

2025 年 7 月 15 日 Apple 与 MP 签 5 亿美元多年期合同,Independence 工厂用 100% 回收稀土原料造磁体,2027 年开始出货;Apple 预付 2 亿美元,并共同在 Mountain Pass 建磁体回收线。[18] GM 吃下 Independence 首批 1,000 吨。DoW(国防部 2025 年 10 月更名自 DoD)给 10X 工厂 10 年磁体全量包销。出货端的"铁三角"已经成型。

三、USA Rare Earth:从"快兵"到"抄底巴西"——剧情两周内重写

3 月 26 日 Phase 1a 完成调试的新闻还没消化完,4 月 20 日直接抛出一个 28 亿美元的巴西 Serra Verde 并购,彻底改变了这家公司的定位。

USA Rare Earth 位于俄克拉荷马州 Stillwater 的磁体制造厂

1. Stillwater 磁体厂:Phase 1a 已投产,1,200 吨还是长期目标

2026 年 3 月 26 日 USAR 宣布 Stillwater 磁体产线 Phase 1a 完成调试,可开始为 Q2 客户订单交付烧结 NdFeB 磁体。[19] 产能时间表:Phase 1a 到 2026 Q4 才爬到 600 吨/年运行率,加 Phase 1b 在 2027 Q1 合计达到 1,200 吨/年;5,000 吨全产能要等 4 条线全部建成。[20]

2. 核弹级并购:28 亿美元买巴西 Serra Verde

2026 年 4 月 20 日,USAR 宣布以 28 亿美元收购巴西 Serra Verde 集团(3 亿美元现金 + 1.268 亿股新股),2026 年 Q3 交割。[21] 为什么这笔交易重要?

三条关键信息:第一,Serra Verde 拥有巴西 Pela Ema 矿——"亚洲以外唯一可规模供应全部四种磁体稀土(Nd、Pr、Dy、Tb)"的生产商,2024 年已投产,累计投资超过 11 亿美元。[22] 第二,按 USAR 管理层测算,Serra Verde 2027 年预计贡献 5.5–6.5 亿美元年化 EBITDA;合并后公司 2030 年目标 EBITDA 18 亿美元。[23] 第三,按 Serra Verde 规划,2027 年 Phase 1 预计年产约 6,400 吨 TREO;预计届时将占非中国 HREE(重稀土)供应的 50% 以上——这是一个改变竞争格局的规模。[24]

市场的反应很直接——USAR 股价 4 月 20 日单日上涨 13.18% 到 22.58 美元,成交 4,270 万股(较 3 个月均量高 118%);Canaccord 维持买入、目标价从 29 美元上调到 32 美元。[25] 过去 52 周股价在 8–43.98 美元之间,振幅巨大。

3. Round Top 重稀土矿:2028 年底商业化

2025 年 12 月 10 日宣布 Round Top 商业化生产从 2030 年前后提前到 2028 年底;2026 年初科罗拉多 Hydromet 示范设施投产,5 条 SX 线连续运行 2,000–4,000 小时,2027 年初完成 DFS。[26] SX 中试向工业级放大在镝/铽上常出现杂质渗漏、试剂消耗超预期等放大难题——这是 USAR 未来 12 个月最核心的技术风险。

4. 资金底盘:CHIPS 16 亿美元 + 3 亿现金 + 32 亿备付流动性

16 亿美元 CHIPS 法案资金(2.77 亿拨款 + 13 亿贷款)之外,Serra Verde 交易完成后 pro-forma 流动性约 32 亿美元。[27]

四、其他玩家:重稀土补位

Energy Fuels(NYSE: UUUU):2025 年 8 月在犹他州 White Mesa Mill 产出首公斤 99.9% 氧化镝(高于汽车规格 99.5%),累计约 29 公斤,通过韩国头部汽车磁体厂商的初步 QA/QC;2025 年 12 月开始铽试产,2026 Q1 钐试产,目标 2026 Q4 镝/铽/钐商业化。[28] 账上约 2.1 亿美元流动性、零负债。

Lynas Rare Earths(ASX: LYC):30 年来第一家在中国之外做出重稀土的公司

把这家澳大利亚公司单独拎出来讲,是因为 2026 年 4 月 25 日《华尔街日报》一篇报道把它推到了头条——标题翻译过来叫《中国失去对最稀有土的垄断》。报道的核心事件是:Lynas 在 2026 年 3 月 19 日比原计划提前一个月,在马来西亚 Kuantan 工厂正式投产氧化钐(Sm₂O₃)。

为什么这件事有里程碑意义?四个数字:

-

30 年——Lynas COO Pol Le Roux 原话:"过去 30 年没有任何一家中国以外的公司能商业化分离重稀土";

-

99%——中国对全球钐的精炼份额,是稀土族里中国占比最高的一个;

-

60 倍——2025 年 4 月中国管制后,钐的国际报价一度被推到正常价的 60 倍;

-

400 吨/年——Lynas 钐分离的初始铭牌产能,加上原本就在跑的镝、铽,总量已经能覆盖美国 / 日本国防客户的相当一部分需求。

钐的关键军工用途是钐钴磁体(SmCo)——耐高温(300℃以上仍稳定,对比 NdFeB 在 150℃ 就开始衰减),所以 F-35 引擎、导弹制导、宇航伺服系统几乎只能用 SmCo。美国 USGS 在 2025 年的评估里把钐列为"供应中断风险最高的关键矿物"——这就是为什么 Lynas 出钐这件事被 WSJ 当作头版新闻。

Lynas 同时锁定了一份重要合同:2026 年 3 月 16 日与美国国防部(DoW)签署 4 年期、9,600 万美元初步协议,包销其 NdPr / 重稀土,价格下限 110 美元/公斤 NdPr——与 MP 的 PPA 同等条款。日本方面,与 JARE 的供应协议续签到 2038 年,每年 7,200 吨 NdPr。

Lynas 当前市值约 158 亿美元(vs. MP 约 123 亿美元),比 MP 还大;过去 12 个月股价涨 158.8%(MP 涨 164.9%)。但 4 月 14 日 Morgan Stanley 把 Lynas 从"增持"下调到"中性",目标价 20.45 澳元,理由是"补贴驱动的产能增长长期会压制价格",加上 12 年掌舵的 CEO Lacaze 即将卸任带来的执行风险。

五、国家战略托底:DoW 的四层包和它的财政天花板

这是过去 15 年稀土产业最重要的结构性变化——定价权从"市场博弈"变成"国家承诺"。历史教训清晰:2015 年前后中国稀土配额放开后,国际稀土价格被打到地板,上一代 Mountain Pass 运营方 Molycorp 直接破产。这次美国不打算再让历史重演。

有两个细节需要更新:

第一,PPA 已经在 2025 年 10 月 1 日正式生效(上一版说的还是"即将生效")。[30] 这意味着 MP 的财报从 Q4 起就开始体现 PPA 的真金白银:Q3 单季合并收入 5,360 万美元,但同时已经停止对华销售;Q4 开始恢复盈利。[31]

第二,PPA 的机制要更准确:

-

PPA = Price Protection Agreement(价格保护协议),本质是一份"政府版的差价合约"(CfD, Contract for Difference)。DoW 给 MP 的 NdPr 氧化物锁定 110 美元/公斤保底价,持续 10 年。

-

当市场价低于 110 美元时,DoW 按每公斤差额按季度向 MP 支付补贴;

-

当市场价高于 110 美元时(且 10X 工厂满产后),MP 把超出 110 部分的 30% 分给 DoW。[32]

PPA 的财政账是这样的:2026 年 4 月中国 NdPr 价格已经涨到约 107 美元/公斤——距离 110 美元的托底价只剩 3 美元空间了。[33] 如果价格继续冲到 110 以上,PPA 从"DoW 补钱"切换到"DoW 分钱",对财政端反而是好事;但如果中国突然放量、价格再回到 60 美元的 2025 年水平,DoW 每年补贴负担将达到约 3 亿美元,而 FY26 DPA 基金全年只有 2.66 亿美元预算。[34] 稀土价格托底是"政治承诺"的产物——接下来两年要观察国会是否愿意通过 OBBBA 等途径追加拨款。

关于 Lynas 钐投产对 MP 的冲击——分两层看:

**短期股价确实承压。**MP 的钐 / 镝 / 铽分离线还要等 2026 年中调试,而 Lynas 已经在跑钐。"美国重稀土第一家"的故事被 Lynas 在三月份抢走了。Zacks 共识下 MP 2026 / 2027 EPS 在过去 60 天被下修,而 Lynas 被上修——这就是当前市场情绪的真实写照。

但 MP 的核心逻辑没变。第一,PPA 110 美元/公斤价格底是 MP 独家覆盖全部 NdPr 产量;Lynas 的 110 美元价格底只覆盖卖给 DoW 那 9,600 万美元的体量。第二,Lynas 是分离厂、卖氧化物;MP 是垂直整合的磁体厂——两家其实是产业链不同环节,长期是配套关系而不是替代关系。第三,2027 年 1 月 1 日 NDAA Section 870 死线摆在那里,美国军工承包商必须在那之前把磁体里的中国稀土全部清掉—— MP + Lynas + USAR + Energy Fuels 加起来的产能未必够用,这是一个"全部都买"而非"二选一"的市场。

一句话:Lynas 的钐让稀土板块从"独角戏"变成了"群戏",但 MP 仍然是这出戏里下有 PPA 兜底、上有 10X 项目想象空间的主角。

六、价格、供需与投资策略

1. 价格两套体系,缝隙在继续扩大

-

NdPr:中国 107 美元/公斤 vs DoW 托底 110 美元/公斤。有趣的是,中国内部价格自己已经逼近 DoW 托底价——这意味着 DoW 的"补贴机制"短期内可能退场、转向"分利机制"。

-

Dy/Tb:2026 年 Q1 非中国溢价已经扩大到中国价的 4–5 倍(此前 Benchmark 预测 2027 年扩大到 8.3 倍的路径看起来偏保守)。[35] 这是 USAR、Energy Fuels 未来 2–3 年最大的 beta。

2. 需求侧:三条赛道同时拉动

EV 电机——每辆 100 千瓦电动车牵引电机含约 5 公斤 NdPr 和约 1 公斤氧化镝。[36] AI 数据中心 + 机器人——伺服电机、冷却风扇需要大量磁体。国防——一架 F-35 含约 418 公斤稀土,一艘阿利·伯克级驱逐舰 2.6 吨,一艘弗吉尼亚级核潜艇 4.6 吨。永磁体需求预计 2025–2030 年复合增长 8.5%。

3. 标的拆解

三种打法:

-

Beta 打法:直接配 REMX,吃行业整体重估红利。

-

核心持仓:MP Materials,确定性最高,PPA 等于给了一张"跌不下去"的期权——但要注意,随着中国价逼近 110 美元,PPA 的"补贴红利"将边际减弱。

-

弹性搭配:USAR 是未来两年最大赔率的票,Serra Verde 并购如果交割顺利、产能如期爬坡,18 亿美元 2030 年 EBITDA 目标对应目前 43 亿美元市值只有 2.4 倍;但执行风险极大,1.268 亿股新发行意味着老股东被稀释,跟进 Q3 交割节奏决定仓位。

七、风险与展望

-

中国政策反复(核心变量):2026 年 11 月,中国暂停 10 月 9 日那批扩大版管制的 1 年期就到了。不论续期、加码还是放松,都会对稀土价格造成剧烈扰动。

-

技术放大风险:SX 重稀土工业化历史上常出问题,USAR 的 Hydromet 示范数据、Serra Verde 实际生产能力是未来 12 个月最关键看点。

-

财政不确定性:PPA 要持续 10 年,DoW 每年要向国会要钱;但如 NdPr 继续涨破 110 美元,DoW 反而从"付钱方"变成"收钱方",这个结构性的转换值得密切跟踪。

-

全球产能回补:澳大利亚 Iluka 的 Eneabba 精炼厂、Arafura 的 Nolans 项目、法日合作的 Caremag 分离厂(2026 年底调试,5,000 吨/年规划)、日本 JARE 对 Serra Verde 的包销承诺——叠加起来,2028–2030 年全球非中国供给弹性会明显增强,这是价格峰值风险的时间窗口。[37]

谋老师一句话总结

过去这一年是美国稀土从"挖矿人"变成"造磁体人"的转折年——MP 的 Independence 首批商业磁体(Q4/25)、USAR 的 Stillwater Phase 1a(Q1/26)+ Serra Verde 巴西并购(4/20)、Energy Fuels 的 Dy/Tb 认证,是四个实实在在的兑现节点;但"完全替代中国"这个故事要到 2028–2030 年才有机会真正成立。

当下的稀土板块本质是一次由国家订单 + PPA 价格托底驱动的、有真金白银现金流支撑的供应链重建行情,而不是纯粹的题材炒作——这是它和 2010 年那波稀土泡沫最本质的区别。

两个不能错过的观察点:

①2026 年 5 月 7 日 MP Q1 业绩电话会;②2026 年 11 月中国出口管制暂停期到期——前者告诉你"执行情况",后者告诉你"价格顶"在哪里。

参考资料(字数限制,略)

【我的站点】

我具体的操作和持仓请移步到我们的网站,https://www.finplusplus.com/

精彩评论