谷歌这下子真的坐实了“谷哥”这把交椅,上周他们发布出来的财报,是一次AI驱动,全面超预期,质量极高的财报,云业务进入爆发阶段,搜索广告未被AI侵蚀反而加速,利润率和现金流同步改善,Google正式从“担心被AI颠覆者”转向“AI最大商业化受益者之一”!

这成绩单,随便拿出去跟哪位大佬PK一下,都是赢面大的哪一方。当今科技界,放眼整个蓝星,如果咱谷哥说自己是老二,看看哪位敢自称老大 [得意]

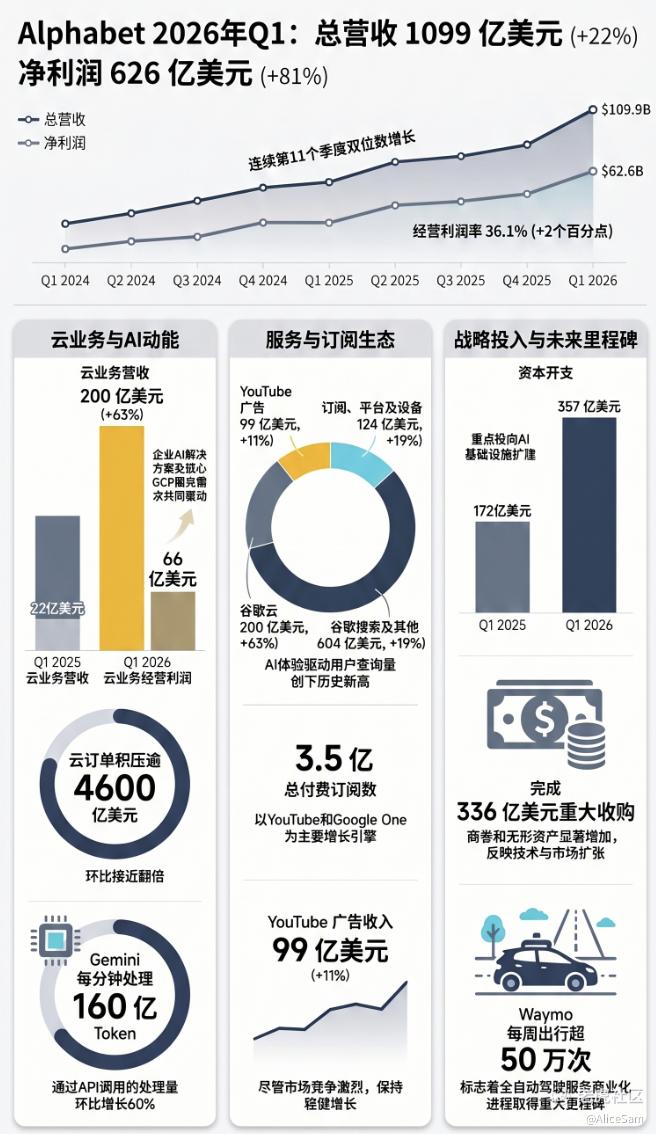

要知道,谷歌的这份财报被华尔街普遍评价为"近年来最强劲的一次业绩释放",几乎在所有关键指标上都大幅超出市场预期。

这个季度谷歌的总营收高达1099亿美元,超过了预期1071亿美元,同比增长为22%。这不仅是谷歌历史上首次单季突破1000亿美元大关的延续,更是过去两年多来最快的增速。

我们可以对谷歌的两大增长引擎,做一个深度拆解。

先看引擎一,Google Cloud从"追赶者"到"AI基础设施之王",Google Cloud本季度实现了历史性的突破,收入达到$20.0B,同比增长63.4%,较上季度的48%明显加速 。这一增速不仅远超AWS和Azure的近期表现,更重要的是,它标志着Google Cloud正式从"第三大云厂商"向"AI原生云领导者"转型。

关键亮点就是,他们的云业务经营利润率飙升至32.9%,要知道,一年前还仅有9.4%,超市场预期210个基点 。这意味着云业务不仅规模在扩大,盈利能力也在快速改善。

云订单积压Backlog几乎翻倍至$462B,他们的CFO Anat Ashkenazi表示,预计其中超过50%将在未来24个月内转化为收入 。这是一个极其重要的信号,它表明云业务的增长不是一次性爆发,而是有长期合同支撑的可持续增长。

还有,财报里展示出来说Gemini企业版付费月活用户环比增长40%,与Bosch、Mars、Merck等大品牌签约,$1亿至$10亿美元级别的交易数量同比翻倍,并签署了多笔超过$10亿美元的大单 ,基于生成式AI模型的产品收入同比增长近800% 。

也是就是,Google Cloud的增长逻辑已经发生了本质变化。它不再仅仅是"企业上云"的受益者,而是AI训练和推理算力需求爆发的直接受益者。他们CEO Sundar Pichai在财报电话会议上明确表示:我们的AI投资和全栈方法正在点亮业务的每一个部分。!

再看看引擎二,也就是搜索广告,AI并未杀死Google搜索,反而强化了它。市场此前最大的担忧之一是ChatGPT等生成式AI是否会分流搜索流量,从而侵蚀Google最核心的搜索广告业务?这份财报给出了明确的否定答案。

这个季度Google搜索收入$60.4B,同比增长19.1%,不仅未受AI冲击,反而实现了加速增长。Pichai在电话会议中透露,搜索查询量创下历史新高,AI体验如AI Overviews,正在推动用户使用量 。

这里面的关键含义就是AI提高了搜索转化率,通过AI Mode和更精准的搜索结果,广告主的ROI实际上得到了改善,而非下降。搜索商业模式的护城河被加固而非削弱,Google将AI嵌入搜索,使得用户更倾向于留在Google生态内,而不是转向第三方AI工具。

$60B+季度的规模依然庞大,搜索业务仍然是Google最稳定的现金牛,为AI投资提供了充足的"弹药"。正如Fortune的报道标题所言:只有Google说服了投资者,它的AI支出是值得的。

Google这个季度的每股收益EPS为2.62,同比大增82%!而GAAP EPS 5.11几乎是共识预期的两倍,这一"碾压式"表现直接推动股价在财报次日大涨约10%!

虽然,但是,如果我们跟这哥们自己前个季度每股收益情况来个对比,就会发现,其实他们的EPS是在下滑的,飞速的连续下滑了几个季度呢。

净利润高达626亿美元,同比大增81%,同比大增81%,同比大增81%![惊讶]重要的事情说三遍![惊讶] 这个表现,真的太牛了,太“哥”了! 👍[财迷] 虽然净利润中包含$36.9B的股权证券未实现收益,对EPS贡献约$2.35,但即使剔除这部分,他们的核心经营利润依然强劲。

而且,云业务利润率的跃升,从接近零到33%左右,表明规模杠杆正在显现。随着基础设施利用率提升,这一趋势有望持续。在收入高速增长的同时,google的经营利润率仍在扩张,说明他们公司并未以牺牲利润为代价换取增长。

另外,股东回报信号也十分给力,google宣布将季度分红上调5%至$0.22/股,6月15日派发。在大幅增加资本开支CapEx的同时仍选择提高分红,这本身就是管理层对未来现金流信心的强烈信号。

至于那个资本开支CapEx争议,也是当今科技大佬们都在面对着的最大的"双刃剑",Google也是有一个天文数字般的AI投资,他们的母公司Alphabet将2026年全年AI资本开支指引从$175B-$185B上调至$180B-$190B 。更令市场关注的是,CFO Ashkenazi明确表示2027年资本开支将显著增加significantly increase。

要知道 Q1单季资本开支就达到$35.7B,环比增加$7.8B 。按照这个节奏,2026年的自由现金流可能从2025年的$73.3B骤降至约$20.5B,压缩幅度高达72%. 这也就解释了,尽管他们财报数据极其亮眼,股价在盘后交易中却一度下跌 。原因很明确,广大的投资者们在担心资本开支的"无底洞"属性。

我是仍然看好谷歌的,因为AI算力就是新时代的石油,Alphabet正在购买"油井"。他们那个$462B的云订单积压证明这些投资是有合同支撑的,不是盲目扩张。未来四个季度,我会密切跟踪两个数据,第一个是Cloud经营利润率是否继续扩张,以及Cloud订单积压是否持续增长。如果两者都保持上升趋势,则资本开支的"护城河"逻辑成立;若任一指标停滞,投资逻辑将需要重新评估。

跟他同级别的几位大佬相比,Google是当前"最均衡+最顺周期"的AI标的。MSFT虽然Azure增速稳健,但面临供给约束和不确定性;META广告复苏但资本开支再次大幅上调引发担忧;AMZN的AWS回暖但利润率已接近成熟区间。相比之下,我认为Google是真正的实现了高增长+高利润+高确定性的"三高"组合。

[比心]愿大家2026顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论