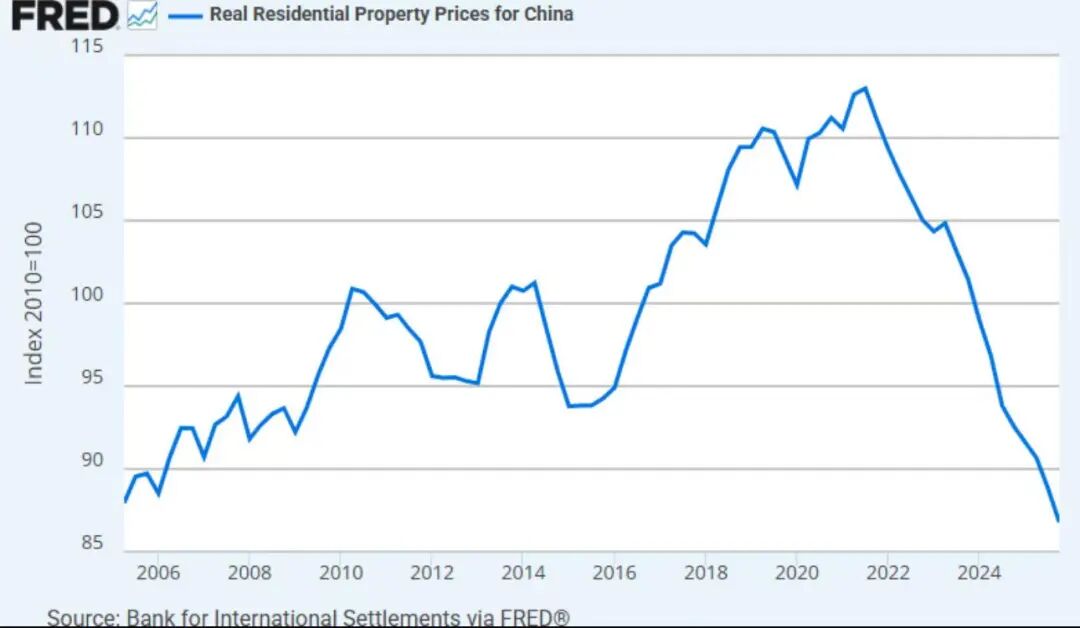

最近朋友圈被这张图刷屏,数据来源是国际清算银行,显示中国实际住宅房价(即剔除通胀影响后)已回落至接近2006年初的水平。这与许多人的体感——“房价顶多跌回2017年”——存在明显偏差,但并非数据“危言耸听”,而是衡量维度不同。

关键在于:该指数以2010年为基期(=100),反映的是真实购买力意义上的房价。2005–2010年间,尽管名义房价快速上涨,但同期CPI涨幅亦高(部分年份超5%),导致实际房价涨幅被大幅压缩;而近年来,名义房价出现显著回调(尤其在三四线城市),与此同时,通胀相比基期仍在不断积累,导致实际房价加速下行,最终以实际购买力衡量,房价跌回20年前。

所以这张图的价值不在于制造恐慌,而在于提醒我们:过去十年积累的“房价幻觉”正在被真实购买力校正,而这一过程可能尚未结束。

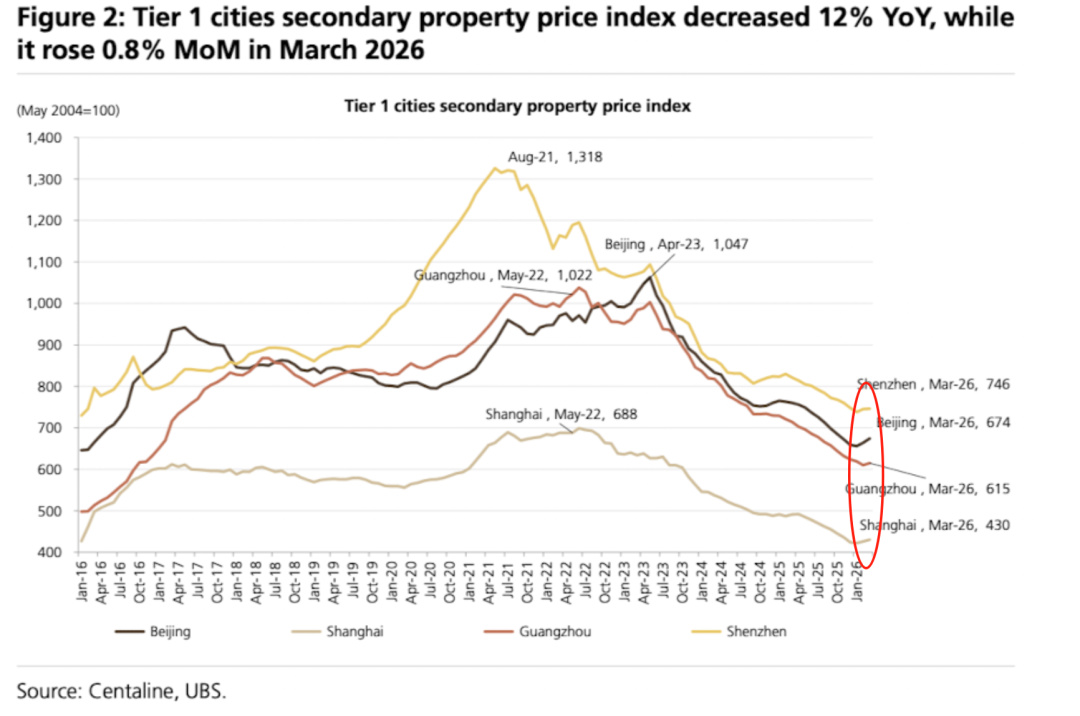

当然,最近同样被刷屏的还有一线市场房价的企稳——例如,中原地产(Centaline)数据显示,2026年3月,一线城市二手房价格指数同比下跌12%,但环比上涨0.8%。所以很多朋友开始关注,是否国内房价的复苏周期真的即将开启。

其实在年初的文章中,我就曾提到一个观测房价是否见底的领先指标:房租——

一线城市的房子还能买吗?要看两个信号:

1)看租金走势——它比房价更能反映真实需求。过去几轮楼市回暖,靠的是政策刺激和投机情绪;但这轮不一样。居民刚经历史上最长房价下行期,信心受损,真正的复苏必须建立在收入增长的基础上——只有大家收入稳了、敢花钱了,才会带动租房需求上升,进而支撑房价。

一线城市尤其有参考价值:约40%的人居住在租赁住房中,租金变动基本不受短期政策干扰,是观察基本面的“晴雨表”。

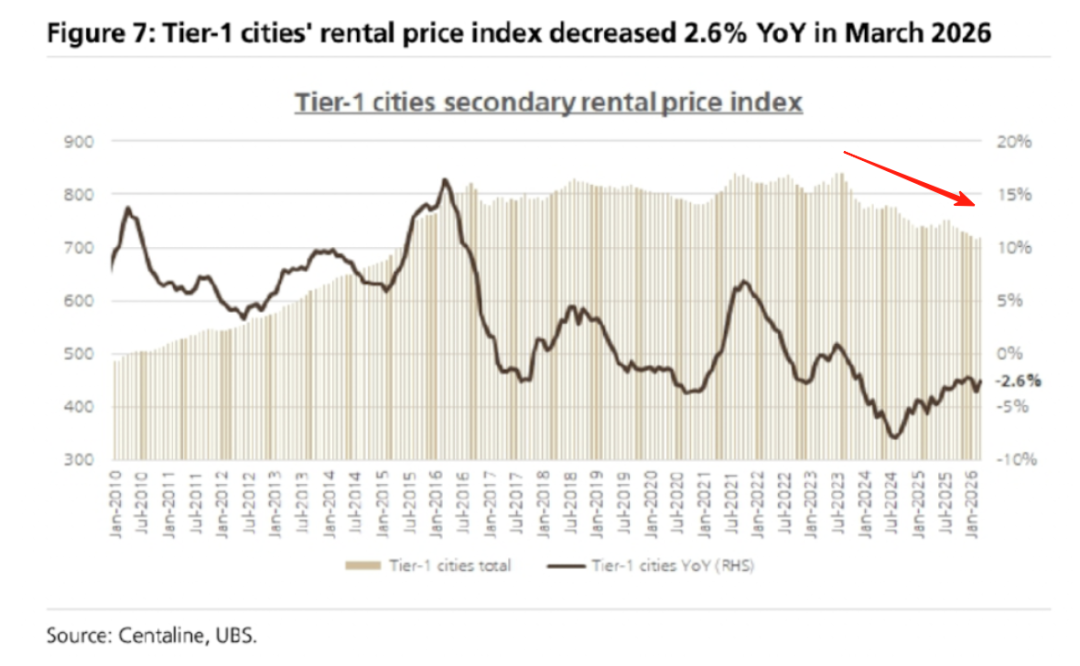

而中国四大一线城市的租金从2023年6月起一路走低,到2025年12月同比下跌2%,说明租房需求还没起来,房价缺乏坚实的底部支撑。

DionysusG,公众号:卫斯李的投研笔记如何在假期跟家人聊投资?

所以这轮房价是否企稳,我们同样可以观测一些具体数据:

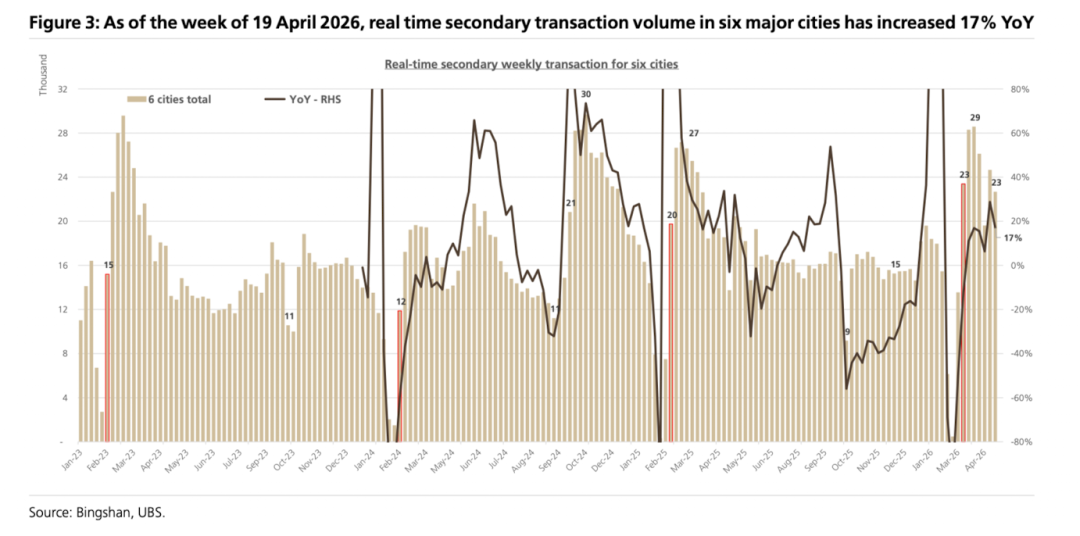

首先,二手房成交量确实出现回升:年初至今,主要六大城市(包括四大一线城市、杭州和成都)的周均实时二手房成交量达1.9万套,同比增长1%。截至2026年4月19日当周,该数据进一步升至2.3万套/周,同比+17%,较2024年Q4至2025年Q1的周均水平高出7%。但成交量复苏并不是房价企稳的前瞻指标,因为2024年9月和2025年3月也曾出现类似情形,但最终证明是短期政策刺激下的“假反弹。

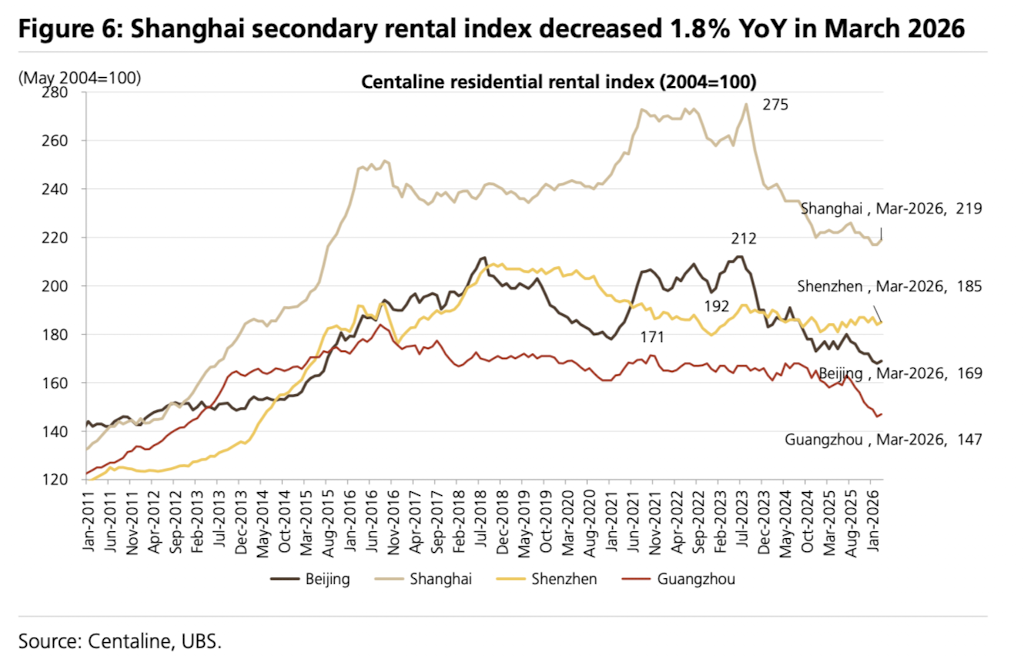

租金依然疲软:2026年3月,中原数据显示一线城市二手房租金同比下跌2.6%。其中,上海租金指数同比-1.8%;仅深圳例外,租金微涨0.5%,这更多源于香港需求外溢,而非整体基本面改善。

香港楼市企稳对内地一线城市的启示

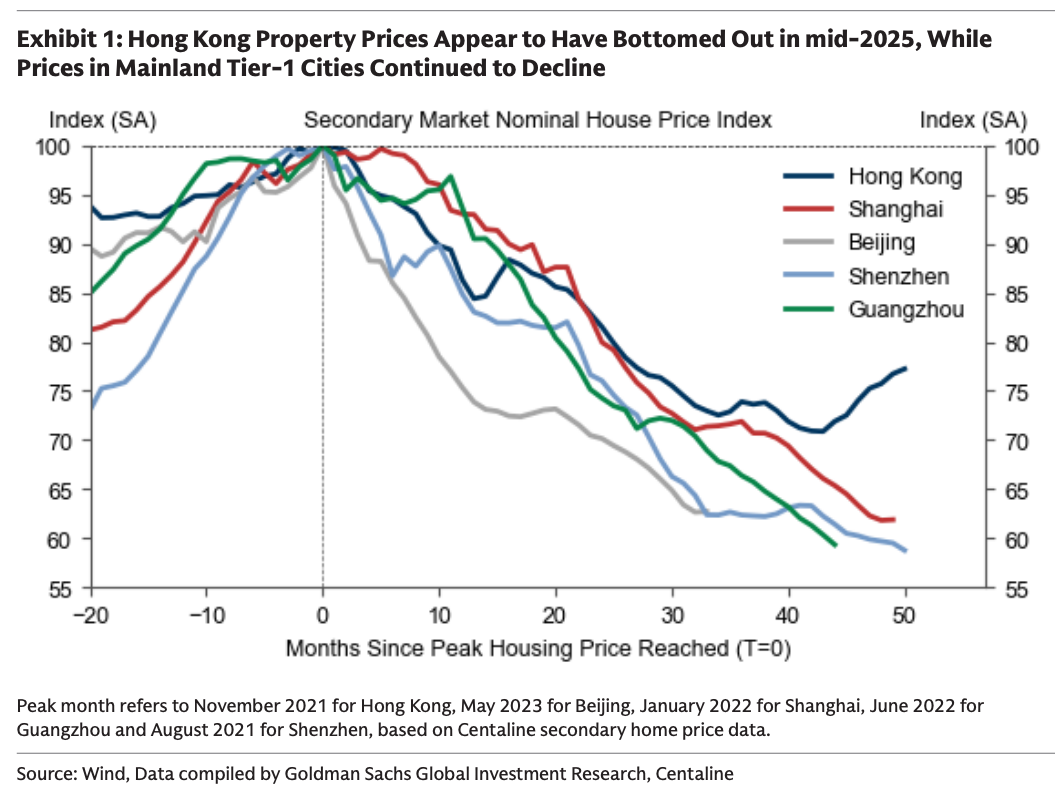

香港住宅房价在经历多年调整后,已于2025年中触底,自2025年第二季度以来已累计上涨近10%,成交量亦同步回升。具体而言,香港二手住宅价格指数在从峰值连续下跌约40个月后已开始回升,而内地一线城市房价仍处于下行通道,累计跌幅已达峰值水平的约40%。

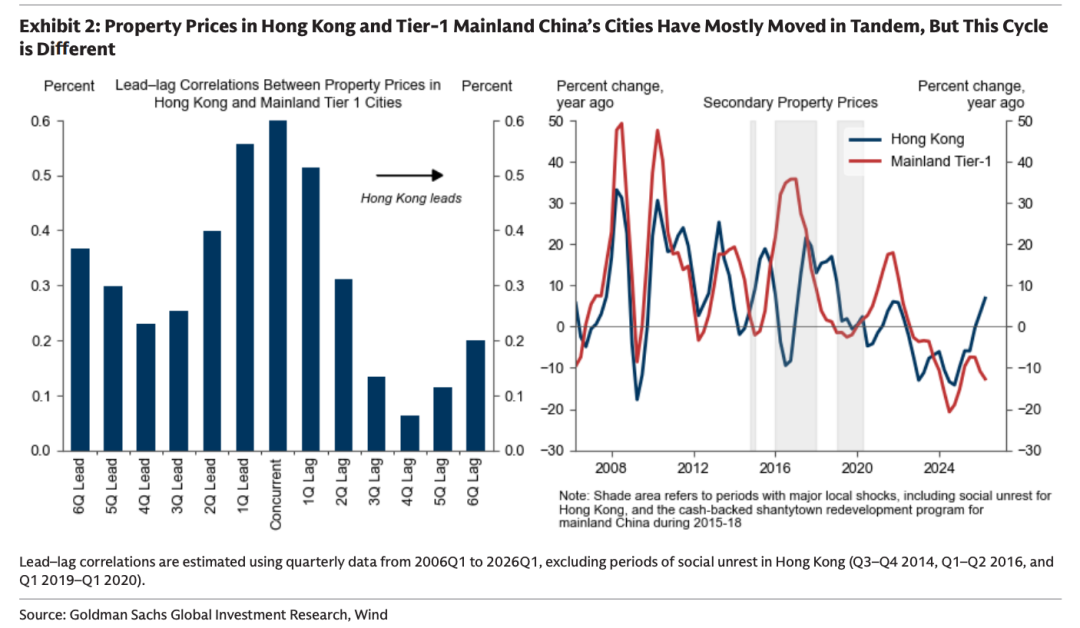

历史上,香港与内地一线城市的房价走势高度同步,这可能反映了相似的宏观环境。然而,本轮周期打破了这一模式。自2025年以来,香港与内地一线城市房价同比涨幅的差距显著扩大。值得注意的是,这种分化并非由重大外生局部冲击所驱动(例如:2014年下半年、2016年上半年及2019年香港的社会动荡,或2015–2018年内地以现金补贴推动的棚户区改造计划),而是更多反映出本轮周期中本地结构性因素的主导作用。因此,借鉴香港楼市的企稳经验,可以评估内地一线城市实现类似企稳所需的前提条件。

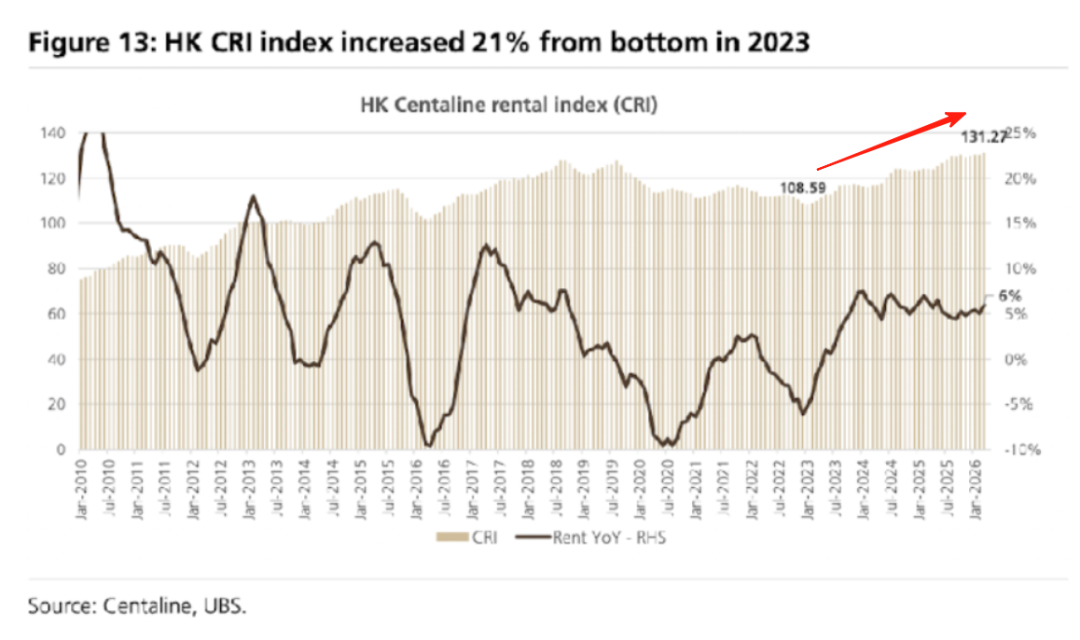

首先,香港房价反弹的领先指标是租金。香港住宅租金自2023年1月见底,此后上涨21%。房价当时仍在下跌趋势,到2025年中才见底。

而观察香港房价反弹的动能,主要体现在三大方面:

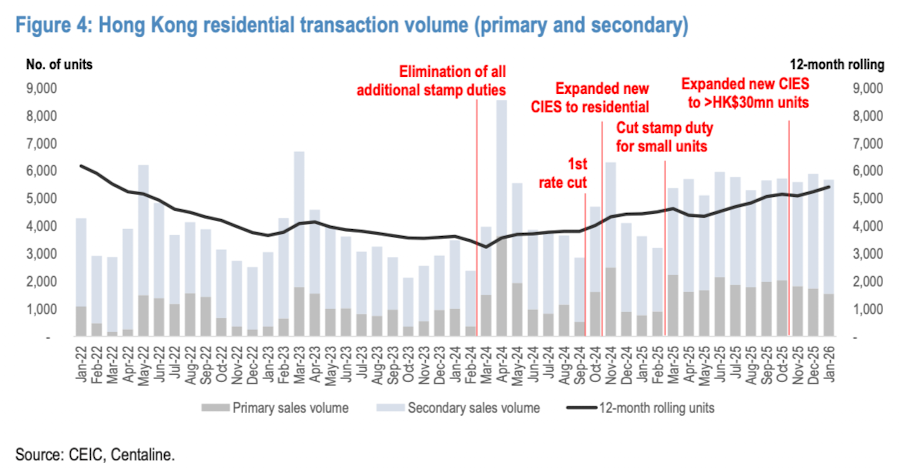

1、成交量持续坚挺。自2025年3月以来,每月住宅成交量(包括一手和二手)持续高于5,000宗;其中,2025年12月成交量创五年新高,2026年1月更达十年新高。

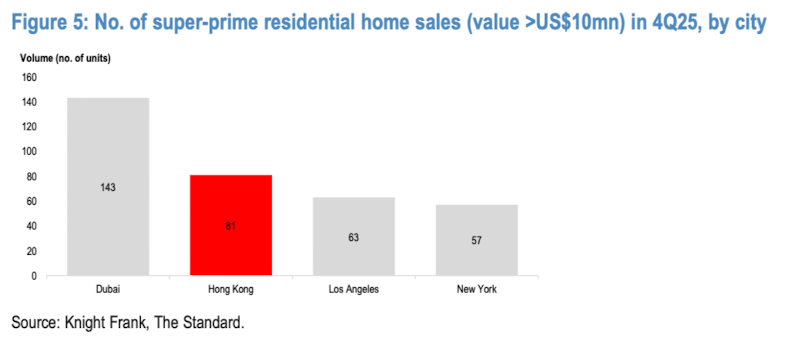

2、豪宅市场是情绪风向标,近期显著回暖:2025年第四季度,香港成为全球第二大最受追捧的豪宅市场(据Knight Frank数据),仅次于迪拜;单价超5,000万港元的豪宅,2025年成交宗数同比大增29%,远超整体市场平均增幅(+14%)。

3、各方参与者情绪全面转暖。

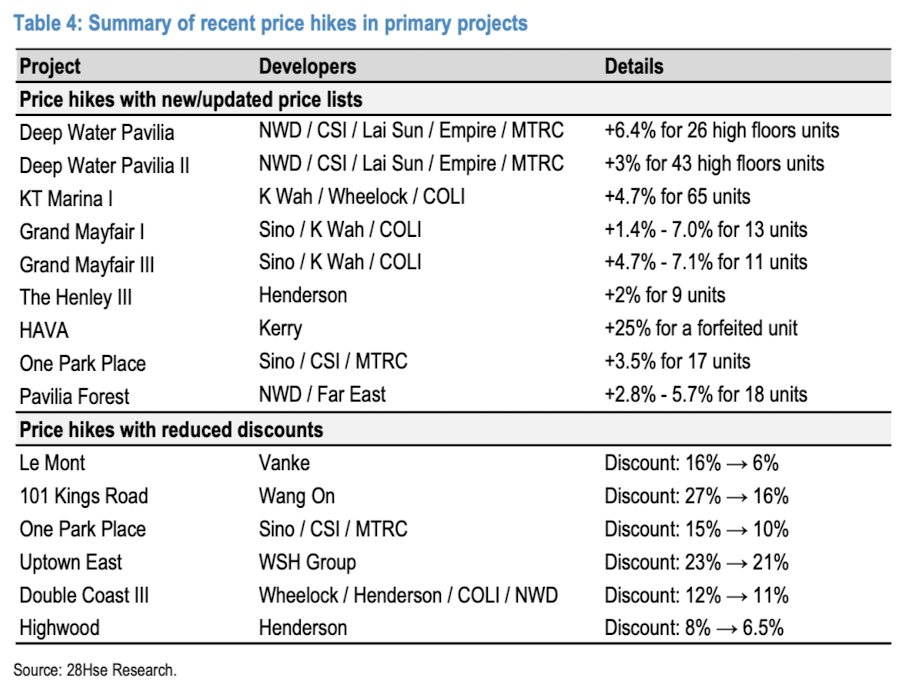

1)开发商:上调售价、减少折扣:过去几个月,开发商对同类单位的平均提价幅度达4–5%;同时,平均折扣力度减少约5%,相当于实际售价有效提升近10%。

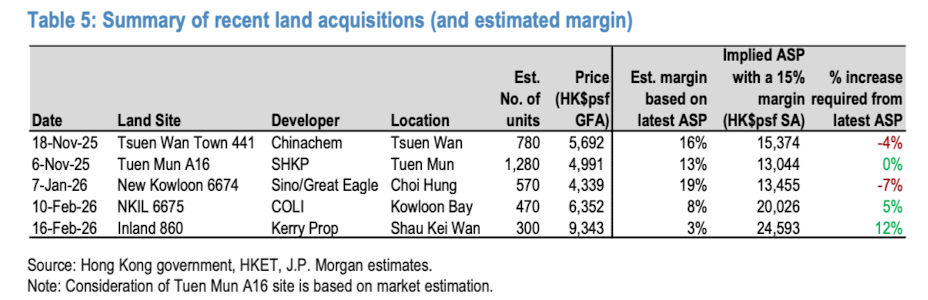

2)政府卖地,发展商出价更进取。例如,2026年2月出售的两幅地块(九龙湾地块由中海外投得,筲箕湾地块由嘉里建设投得),按当前平均售价(ASP)测算,隐含利润率仅3–8%;若开发商希望实现15%的目标利润率,则意味着未来售价需在当前基础上再上涨5–12%。这表明,开发商已将未来几年房价进一步上涨纳入预算,反映出他们对市场前景的高度信心。

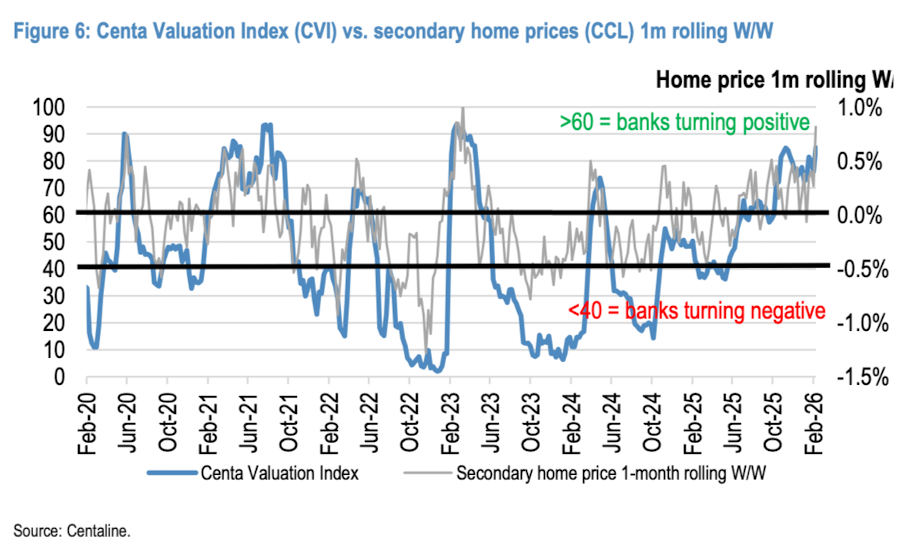

3)银行持续上调物业估值。在二手市场,银行的物业估值通常是买卖双方议价的起点,因为按揭贷款额度通常基于银行估值。因此,银行对估值的态度对房价走势至关重要。自2025年第三季度以来,银行持续上调物业估值。中原城市领先指数(CVI,由中原地产编制)已连续多月维持在60以上(注:指数>60表示银行正在上调估值)。这是自2021年以来该指数持续高于60的最长时间。

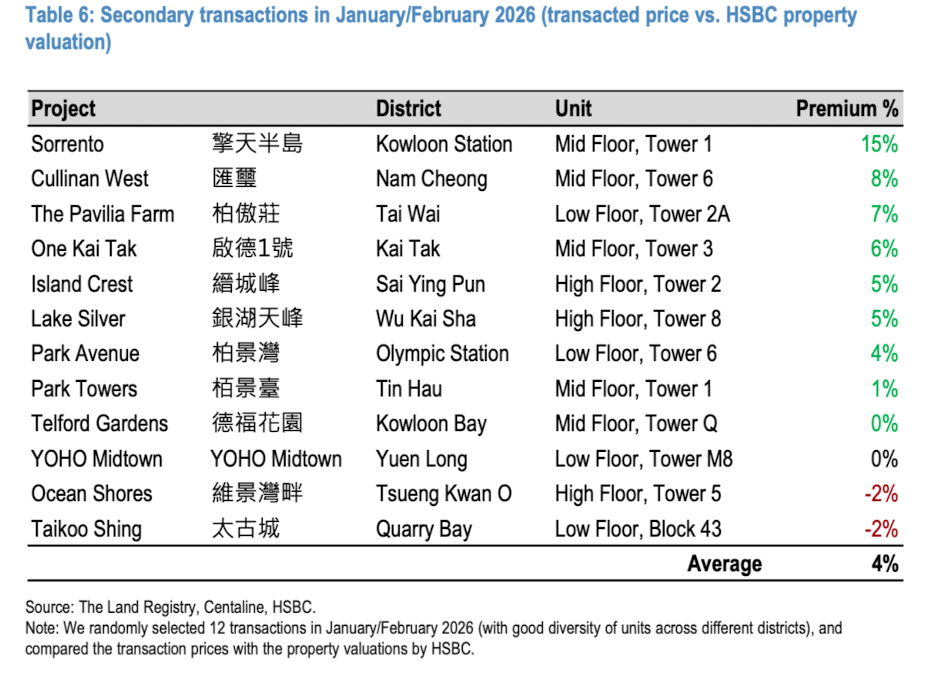

4)买家近期频频以高于银行估值的价格入市。根据摩根大通的抽样调查,近期成交物业的平均成交价较银行估值高出约4%,显示买家愿意支付溢价抢购房产。这是市场存在FOMO情绪的明确证据。

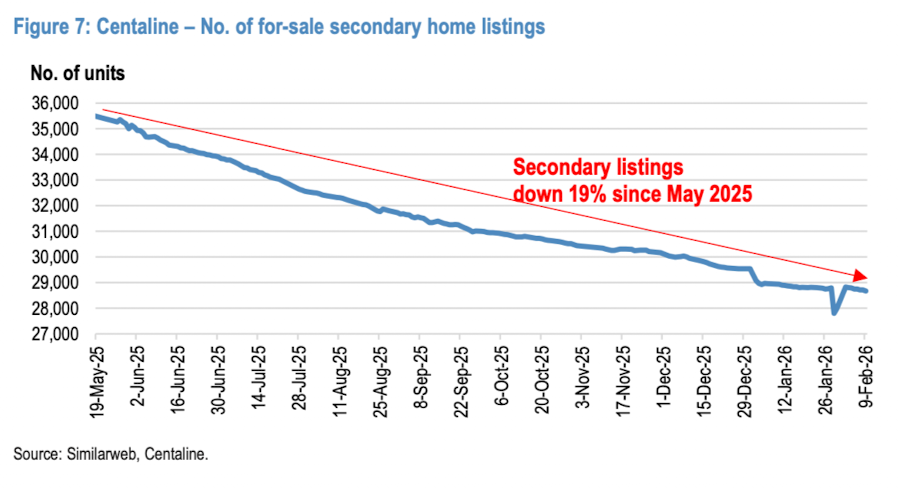

5)卖家:二手放盘量持续下降。中原地产(香港最大地产代理)平台上的二手放盘数量持续减少:过去一年多,放盘量从39,000套降至29,000套(降幅25%),回到六年低位(相当于2021年1月水平)。按过去12个月滚动成交计算,隐含库存周期仅8.5个月,处于健康水平。

至于推动房价持续上行的七大因素则包括:

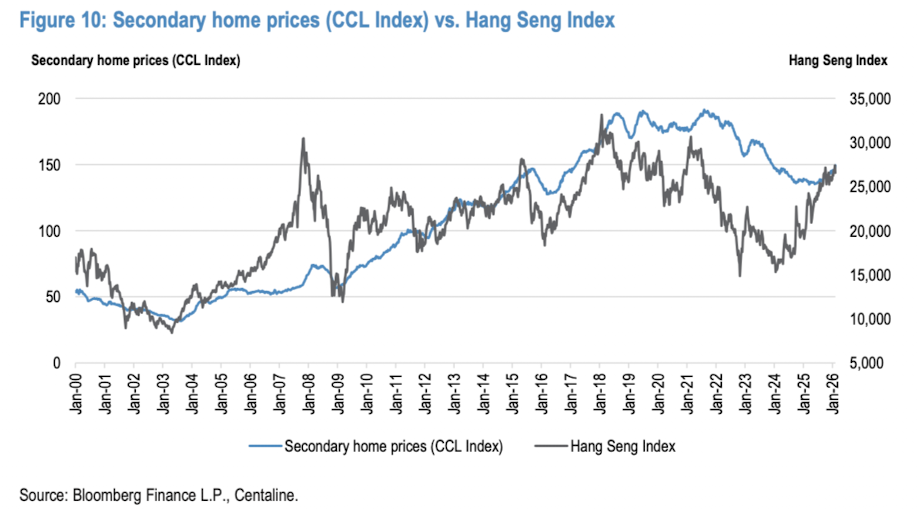

1、股市表现坚韧。香港房价历史上与恒生指数高度相关(通常滞后约6个月)。强劲的港股市场将继续推高住宅价格。

对比:国内房价和股市的相关性则差很多,近期上证指数已升至10年新高,但房价仍未企稳。

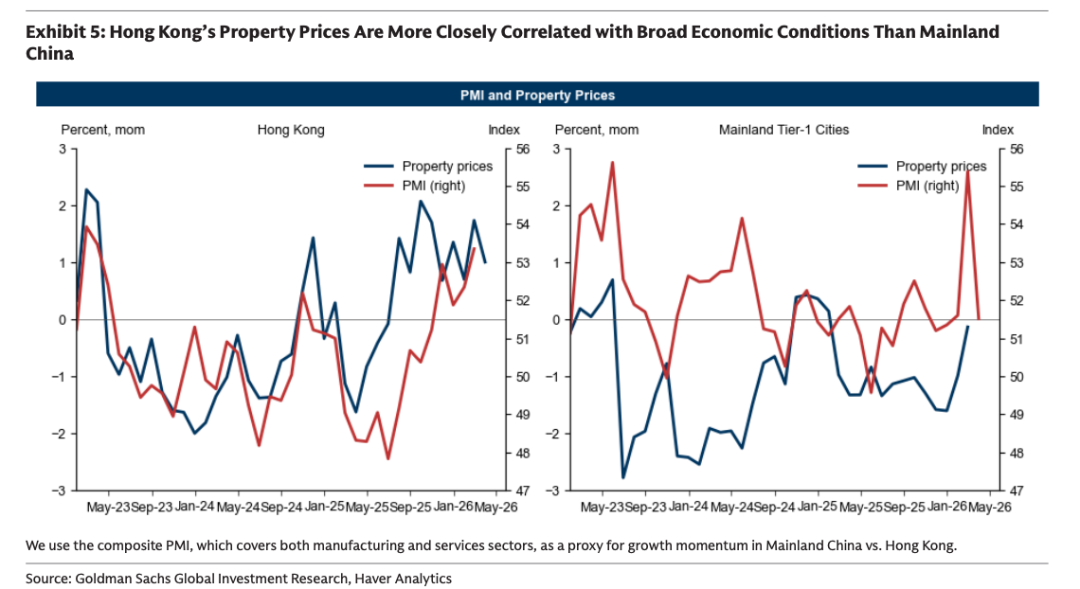

2、香港的经济复苏主要体现为内需(尤其是消费)的企稳,香港房价走势与本地PMI高度相关。

对比:内地经济增长的稳定则主要由强劲出口驱动。因此,尽管两地在2025年下半年均出现环比增长动能改善,但对本地住房需求的传导效应在内地远弱于香港。

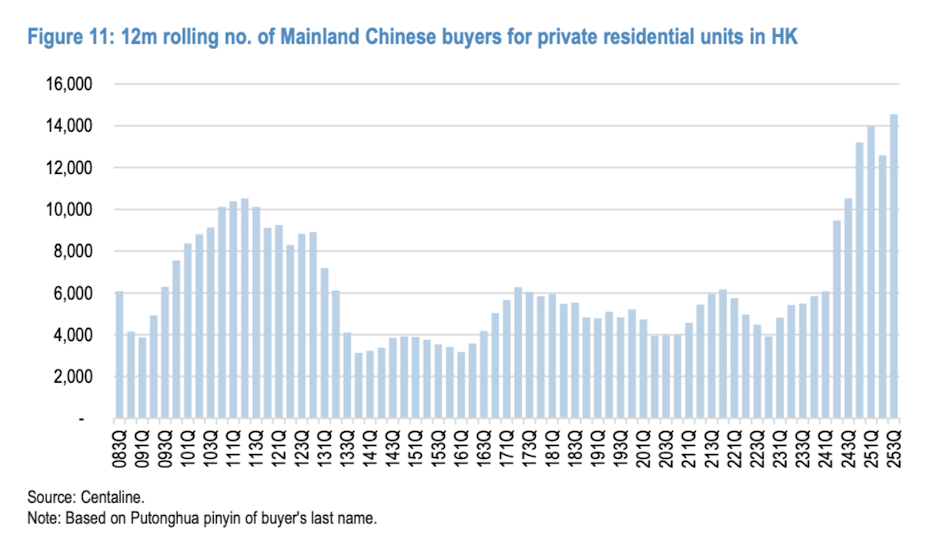

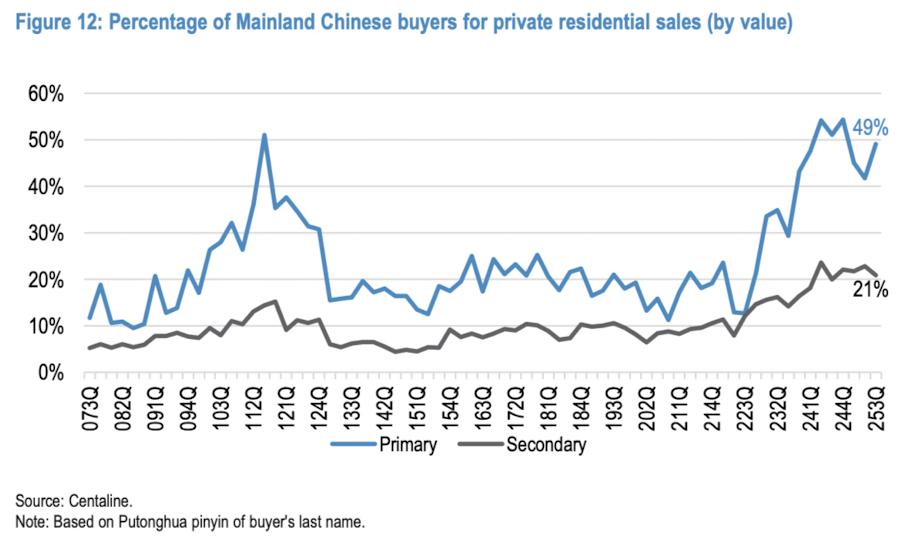

3、内地买家需求强劲。截至2025年第三季度,过去12个月内地买家(根据买家姓氏拼音判断,包括已居港人士)购房数量达14,000–15,000宗,创历史新高。在一手和二手市场,内地买家按成交金额占比分别达49% 和 21%。

对比:这一动态也可能意味着需求从内地一线城市向香港转移——高净值人群将更多资本配置于香港,而非内地房地产市场。

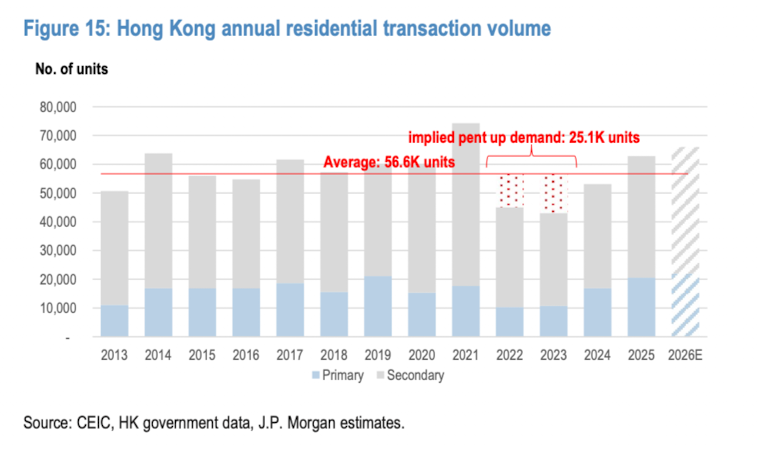

4、抑制已久的需求即将释放。2013年以来,香港年均住宅成交量稳定在5万–6万套;但2022–2023年因市场信心不足,成交量降至4万–5万套/年;由此累积的压抑需求约达2.5万套,有望在未来逐步释放。

对比:如文章开头提到,国内一线城市二手房住宅成交量近期环比复苏,但更多是以价换量,可持续性存疑。

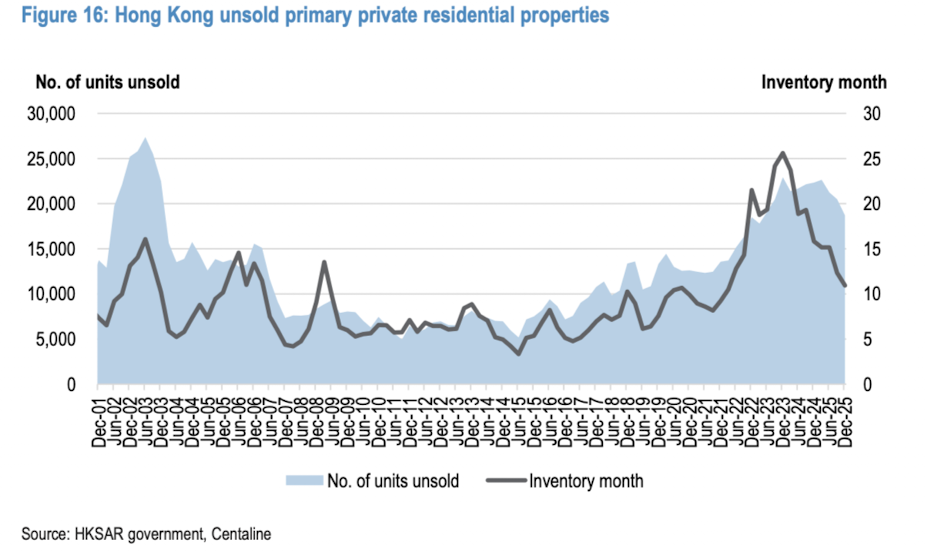

5、库存状况已显著改善。一手市场未售单位已从峰值22,900套降至18,600套,按当前销售速度计算,去化周期为10.9个月,回到历史上房价上涨时期的正常水平。

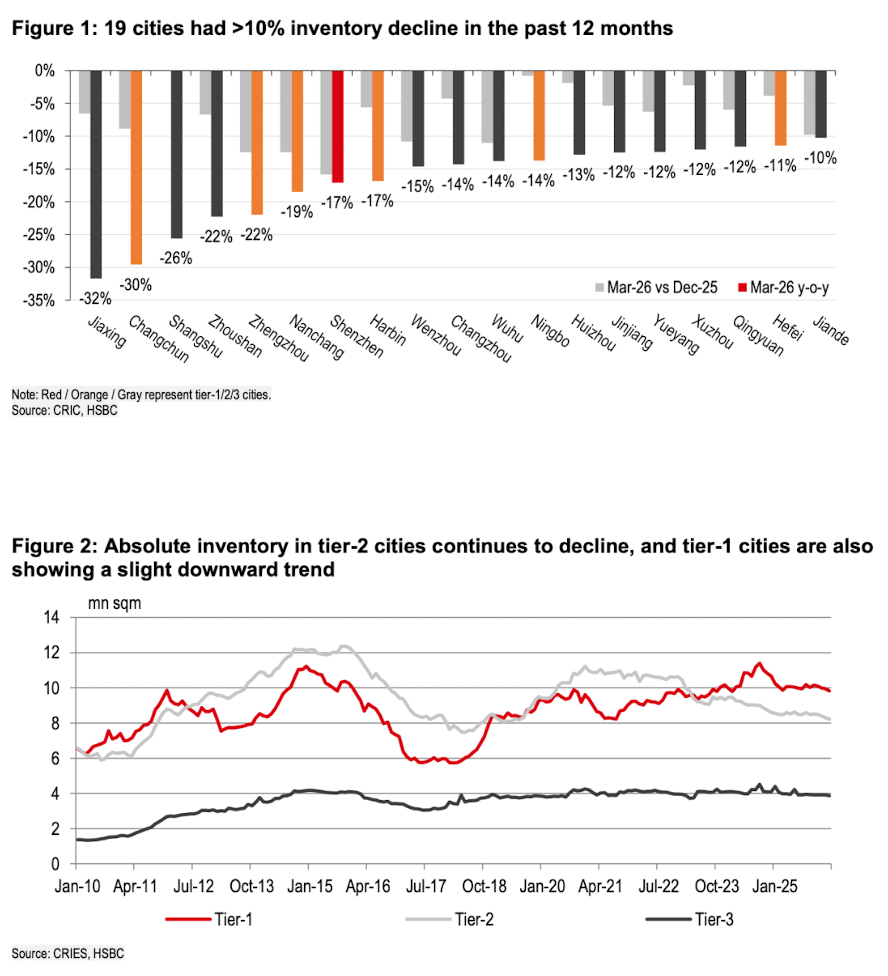

对比:过去12个月内,已有19个城市录得超过10%的绝对库存降幅。其中,深圳在一线城市中表现最为突出,库存降幅达17%,其库存去化周期已降至9.5个月。深圳库存的快速下降也正支撑着近期高端住宅销售的强劲表现。但受价格更具竞争力的二手刚需房源冲击,一线城市的大众型新房产品仍未重获市场青睐。此外,大量库存——尤其是远郊区域的房源——实际上已难以有效去化,可视为“无效库存”。因此供给约束推动的房价企稳更多也是结构性的。

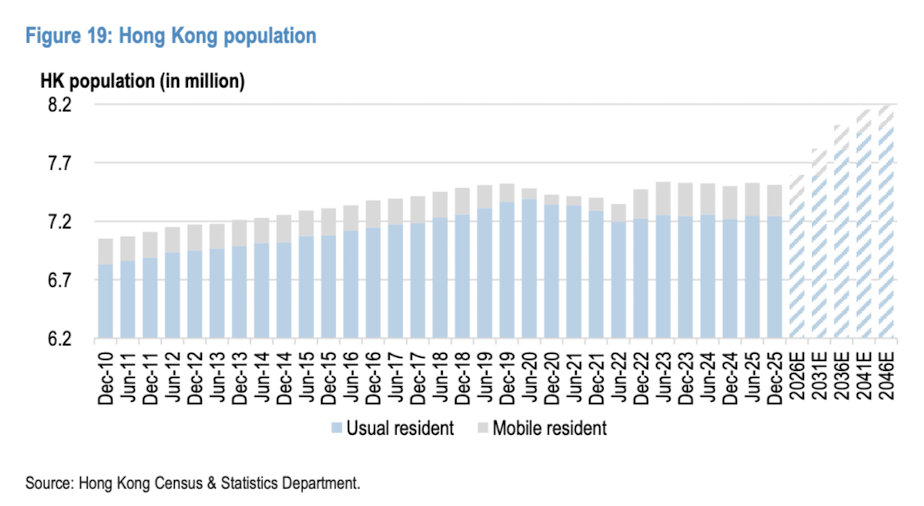

6、结构性人口增长支撑长期需求。房价上涨尚未由人口增长驱动:尽管人才签证发放量上升,但2022年至2025年12月,常住人口仅微增1.88万人(+0.3%);相比2020年峰值,仍低约2%(约15万人),说明新移民基本仅抵消了离港人口。

但未来人口有望重回增长轨道。香港政府预计,2025–2031年常住人口将以0.8%的复合年增长率(年均+5.8万人)回升,主要来自:更多内地新移民;海外港人回流(我们预计2027年起将加速)。

自2020年以来,估计约30万港人移居海外。若其中20%回流(即6万人),将带来约2.2万个住房需求——相当于一年的一手私宅销量。若户均人口从2025年的2.70人微降至2030年的2.68人,则年均新增家庭数将达2.5万户,构成坚实的基本面支撑。

对比:内地四大一线城市户籍门槛已经较低,难以复制类似人口红利。要真正吸引人口向一线聚集,就业机会与经济增长才是核心驱动力。

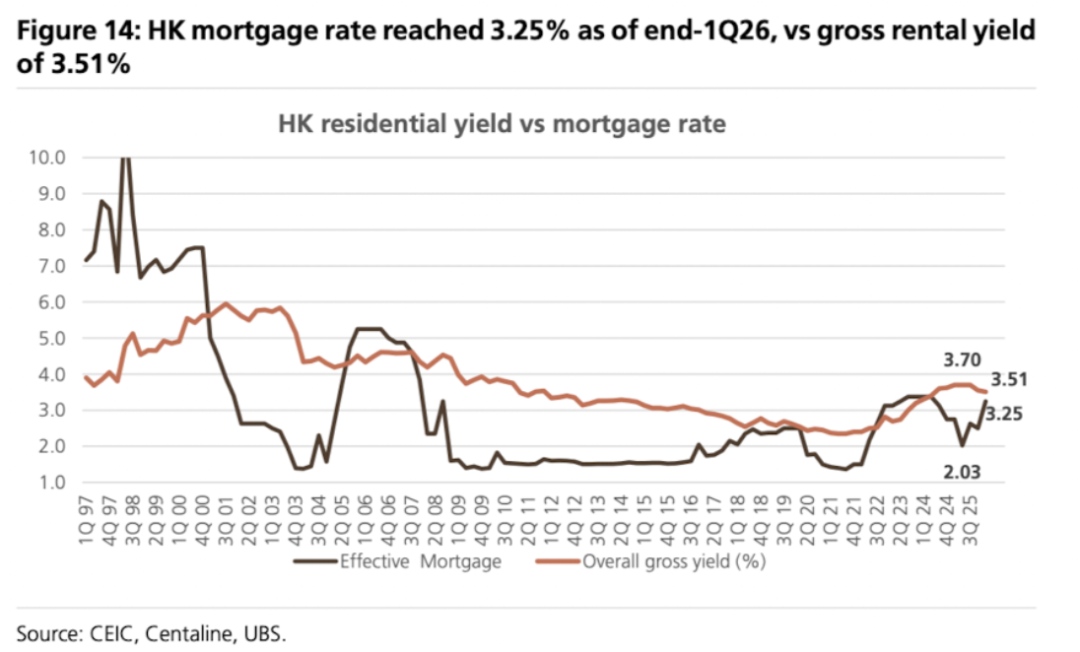

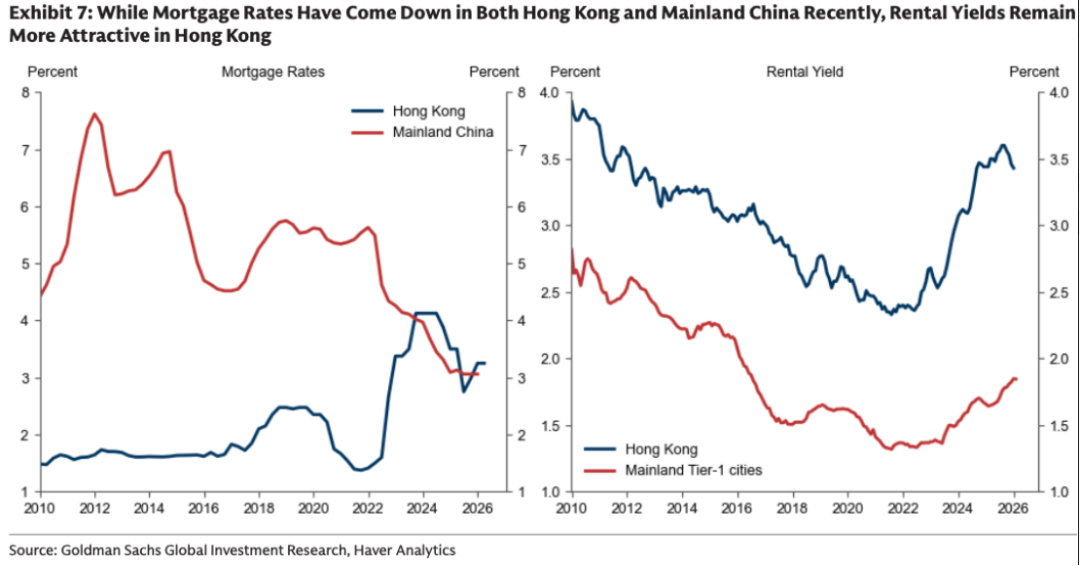

7、正向利差环境形成。美联储自2024年9月开启降息,带动香港按揭利率下行(截至2026年一季度末为3.25%,而毛租金收益率达3.51%)。已经实现正利差。

对比:尽管中国未直接降息,但住房公积金(HPF)贷款额度上限的放松,实质上降低了购房者对商业按揭(利率约3.1%)的依赖,等效于变相降息,但距离正向利差仍远。

因此,当前房价的“企稳”更多是结构性、局部性的技术性反弹,缺乏租金支撑和真实需求基础。若无就业和收入预期的根本改善,本轮回暖恐难持续。真正的市场底部,仍需等待租金止跌回升这一关键信号。如果租金能企稳反弹,且内需在此之前已明确回暖,之后可以参考香港经验,除了成交量外,再进一步关注开发商是否开始上调售价、减少折扣、同时买地更进取;市场二手房挂牌量是否降低;银行是否开始上调物业估值等,验证反弹可持续性。

精彩评论