这票最近确实磨人,横盘震荡,持股的兄弟估计心里又打鼓了。但在我看来,这种回调恰恰是看逻辑的时候——明略科技的基本面,正在从“概念”往“业绩”切换。

年报首份成绩单:扭亏为盈,毛利率往上走

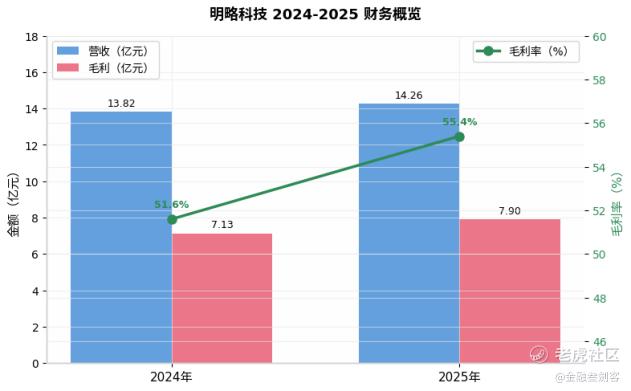

3月26日发布的上市后首份年报,是观察这公司的第一扇窗。2025年营收14.26亿元,同比增长3.2%,增速不算炸裂,但毛利7.9亿元,毛利率从51.6%提升到55.4%,这个趋势很关键 。更核心的是经调整净利润4204万元,上年同期还是净亏4511万元,实打实扭亏为盈 。运营亏损也从1.32亿大幅缩窄到1572万元,说明成本结构在优化,经营杠杆开始显现。

从收入结构看,传统数据智能服务仍是基本盘,收入12.6亿元,占比88.4% 。但真正的看点是新增业务板块——Agentic Services(智能体化服务),首年收入就破了1亿元,占比7% 。别小看这1个亿,它代表明略科技从“帮客户看懂数据”正式迈向“帮客户拿到结果”,按吴明辉的说法,这是从Data Intelligence向Agentic Services的演进 。

Agentic Services:大客户续约率96%,新增客户三成来自新业务

Agentic Services模式的核心是客户为可量化的业务结果付费,比如营销ROI提升、内容产出效率倍增,AI驱动的自动化让边际成本显著降低 。年报里有两个数字很硬:大客户续约率96%,新增大客户中30%以上来自Agentic Services业务 。这说明新模式不仅跑通了,还在反向带动存量客户的升级。

中金公司维持跑赢行业评级,目标价293港元 。大行平均目标价257.86港元,相较当前价位仍有空间。

技术不是空话:开源模型、顶会论文、端侧第一

很多AI公司讲技术让人犯困,但明略科技最近几个月的进展是看得见摸得着的。

4月13日,公司正式开源GUI-VLA模型Mano-P 1.0,在13个权威榜单拿下SOTA 。同月,与北京大学联合研发的长程深度研究智能体技术入选ACL 2026主会议 。技术层面,DeepMiner已升级至V2版本,Cito推理模型在BFCL小尺寸模型榜单排名第一,Mano执行模型在OSWorld全球专有模型榜单排名第一 。这些不是PR话术,是实打实的技术背书。

另外,4月16日公司正式加入微短剧融合传播产业联盟,秒针系统深耕营销科学20年,服务超2000家头部企业,这次从行业研究走向标准共建,意味着在微短剧这个千亿级赛道里,明略科技掌握了效果度量的入口 。

在港业务全面推进,特首都去了展台

4月中旬的世界互联网大会亚太峰会,香港特首李家超亲自莅临明略科技展台交流 。公司同时亮相InnoEX 2026香港国际创科展,香港总经理张晓现场演示了多Agent协同平台的全链路流程 。这些动作说明明略科技在港业务不是挂个牌,而是在认真推进海外服务布局。

从走势看,4月20日明略科技出现黄金交叉,10天移动平均线升穿20天移动平均线,3日涨15.37%,5日涨15.93%,10日涨16.85% 。短期动能确实转强,但这两天的回调也提醒咱们,这票波动不小,谨慎布局。

结语

明略科技的故事正在从“港股AI概念股”转向“能赚钱的Agentic AI服务商”。年报扭亏、Agentic Services首年破亿、续约率96%、技术接连落地,这些信号比单纯的概念炒作扎实得多。短期股价跟着大盘和板块情绪走,难免有波动,但中长期看,这种有数据、有客户、有技术迭代的公司,值得放在自选里持续跟踪。逢回调慢慢布局,比追高踏实。

精彩评论