前面九个章节,大量篇幅讲审计意见、董监高决议以及信披问题,感觉像是信用报告了。

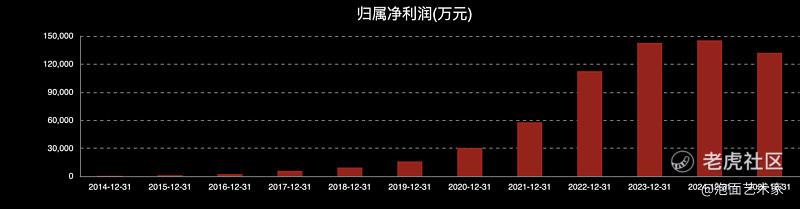

业绩表现,公司2025营收509.81亿元(-4.86%);归母净利润13.22亿元(-9.12%),扣非12.98亿元(-3.03%)EPS指标1.83元。

按2026年4月28日收盘,公司总市值大约199亿元,对应2025年归母净利润13.22亿元,PE大约在15倍左右,市净率2.13。

放在A股里看,绝对谈不上贵。

利润表看,毛利率6.48%同比还有所提升,经营性现金流6.01亿元。

市场不太用利润表来定价这家公司,本来连续N年50%以上净利润增速的成长股,2023年以后,现在完全按信用资产估值,审计意见是标准无保留。

现在业务结构上,技术服务收入保持增长,同比+74.65%,公司确实想往商业信息服务、技术服务这类高质量收入模式走,但是确实目前收入结构上,撮合交易还是占大头,网上商品交易占比接近99.5%,另外两块加起来不到1%,核心还是基数太大。

像国联这种业务,规模大、周转快,会计处理复杂,再叠加总额、净额计算,货权确认、供应链穿透这些问题,财报看起来确实比较复杂。

还是说说我对公司未来业务发展看法吧。

核心数字云工厂这块,之前披露过云工厂已签约230家,数字工厂已建成85家,属于工业侧的深度嵌入,叠加了生产、数据绑定,直接参与企业的成本结构和效率提升。之后业务上,服务和客户粘性都会提高。

另外2025年,公司的产业大脑已经在地方产业做试点,比如花生制品产业大脑项目,被列为省级试点。

之前参与过产业大脑类似项目申报,说实话现在政府在产业侧给的资源和补贴支持力度确实比较大,各省其实都在搞,一般是归工信厅或者科技厅,单个项目资金也都比较大,门槛还是蛮高的。

这类产业大脑项目属于把产业链的数据、订单、价格、库存全部打通,形成一个“行业级操作系统”,平台价值非常可观,后续相关产业政府会明确要求走平台,涉及调控、补贴发放等。

公司最近还在补算力和AI底座,在新疆布局了约19500P算力规模的智算中心,已经有部分建成并开始租赁,公司在推“多多智工”等工业AI平台,把算法固化到采购、生产、物流这些环节。

上次看公司在互动平台说2026年新增了“信息系统集成服务”等经营范围,估计以后还能多接点产业数字化项目。

这块单点样板,或者天花板就是就是灯塔工厂,到2026年4月全球灯塔工厂是224家,中国有101家。对照这个基数看,国内产业大盘,工厂数量是大几百万个,目前整个产业走互联网化,国联能适用的产业、以及能做的非常多

精彩评论