可孚医疗做什么的?

可孚医疗(Cofoe Medical)是一家成立于2007年的中国家用医疗器械龙头企业,根据弗若斯特沙利文的资料,按2024年国内收入计,可孚在中国所有家用医疗器械企业中排名第二(市场份额2.1%),并在家用康复辅具类产品细分领域排名第一(市场份额2.4%)。其核心业务是构建了覆盖研发、制造、全渠道销售的一体化平台,产品组合涵盖超200个类别、上万个品规,战略性聚焦于康复辅具(如轮椅、助听器)、医疗护理、健康监测、呼吸支持以及中医理疗五大具有高增长潜力的领域,旨在为消费者提供一站式的居家健康管理解决方案。

可孚医疗本次上市募资10.07亿港元,资金分配计划:30%用于全球拓展;30%用于产品研发及技术创新(含AI及IoT应用);20%用于国内销售渠道及经销网络拓展;10%用于品牌推广及营销活动;10%用于营运资金及一般公司用途。

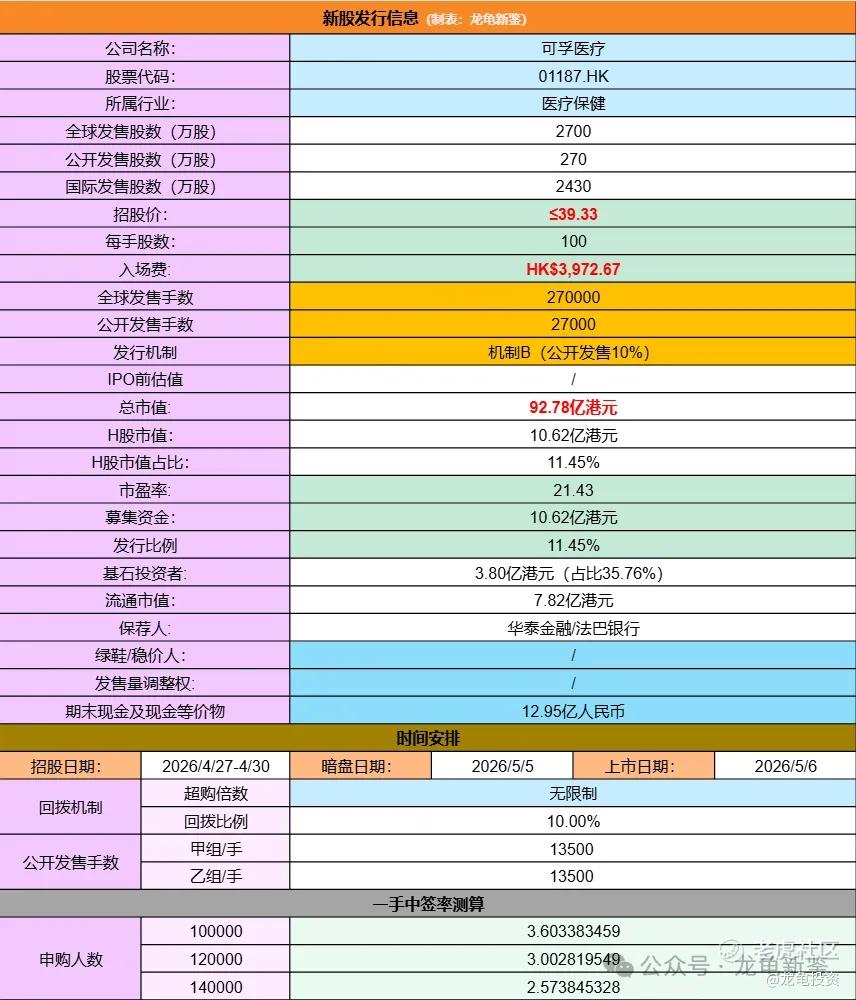

招股信息:

本次全球发售股数2700万股,每手股数100股,招股价39.33港元,入场费3933港元,采用机制B发行,公开发售手数13500手,预计10-14万人参与,一手中签率3%左右,申购500手稳一手。

财务情况:

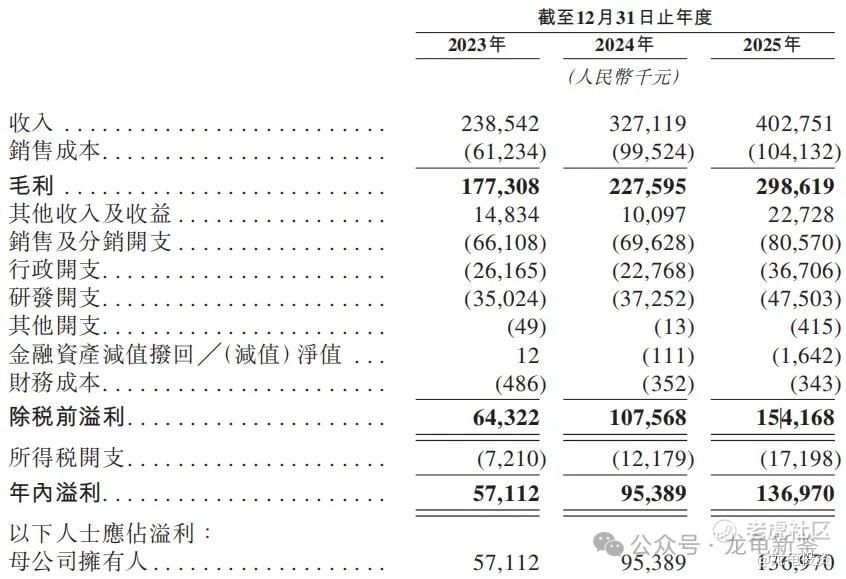

23年营收28.53亿,24年营收29.83亿,25年营收33.87亿,年复合增长率9.00%;

23年毛利11.73亿,24年毛利15.09亿,25年毛利17.52亿;毛利率51.71%。

23年净利润2.53亿,24年净利润3.12亿;25年净利润3.70亿,净利率10.93%。

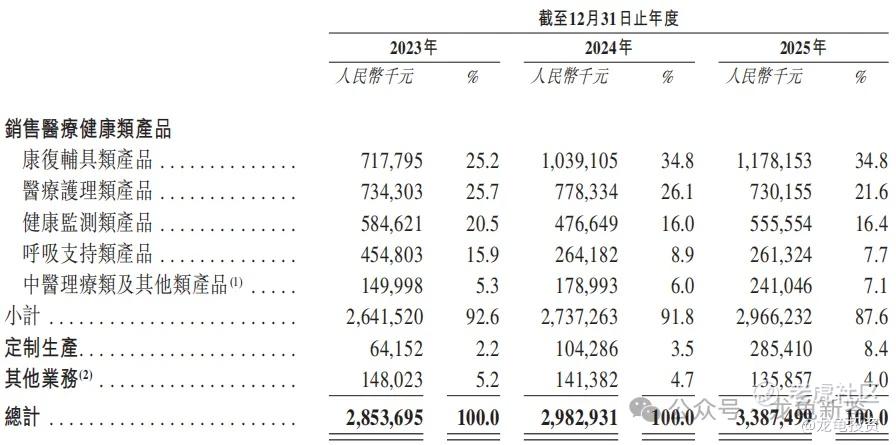

可孚主要营收来源于销售医疗健康类产品,如康复辅具类、医疗护理类、健康监测类、呼吸支持类、中医理疗类及其他类、定制生产,具体明细见下图:

行业及竞争对手速览:

可孚医疗是中国家用医疗器械行业头部企业,根据弗若斯特沙利文的资料,该行业的特征可以概括为“大市场、低渗透、高增长”。

市场地位:

行业竞争格局相对分散。虽然参与者众多,但尚未形成绝对垄断的局面,这为头部企业提供了通过并购和内生增长抢占市场份额的机会。

增长驱动:

银发经济: 中国人口老龄化加剧,以及慢性病(如糖尿病、心血管疾病)患病率的上升,是核心驱动力。

渠道变革: 线上渠道渗透率正在快速提升。2024年,中国家用医疗器械线上渗透率已达 44.3%,且预计将持续增长。可孚作为全渠道(线上+线下)布局的玩家,受益于这一趋势。

技术升级: 行业正从传统的单一功能器械向智能化(AI、IoT)、便携化产品升级。

竞争维度: 竞争不仅体现在产品价格上,更体现在全渠道覆盖能力(电商+线下药店/门店)、品牌信任度以及研发技术实力上。

竞争格局,目前行业综合性头部对手,全品类竞争有鱼跃医疗;细分领域专业对手有康复辅具互邦智能、峰力听力母公司索诺瓦、翔宇医疗,但公司目前排名第一;健康监测领域有三诺生物;护理耗材有国际巨头欧姆龙和稳健医疗。可孚医疗目前的定位是“全品类+全渠道”行业领导者;按2024年国内收入计,位居中国所有家用医疗器械企业第二名,市场份额2.1%

总结:可孚医疗身处一个高增长但竞争极度激烈的分散市场。既要面对鱼跃医疗这样的综合性巨头,又要与欧姆龙、三诺生物、索诺瓦等跨国或细分领域的专业巨头在特定品类上短兵相接。其未来的核心策略是利用全品类优势和数字化能力,在“银发经济”的大潮中进一步扩大市场份额。

公司本次引入12位基石投资者,认购3.80亿港元,占比35.76%,基石禁售期6个月;基石质量一般,引入了多位个人基石投资者,大部分都是消费电子赛道的领军人物。

可孚2022年收购“背背佳”品牌后,带动相关产品销售保持不错的增长,整体业绩保持稳步增长态势,相比行业老大鱼跃医疗,这两年的增速明显跑赢。投资追求稳健,投机追求叙事;本次募集资金30%用于产品研发和技术创新(含AI及IoT应用),现在看到光和AI就上头怎么办?

二婚股本身受限较多,按目前发行价和A股收盘价计算,H/A溢价率-34.45%,显然没什么诚意,但没绿鞋首日快速入通的博弈点,明知道这是鸡肋,套到鱼钩上,丢鱼糖里,看到的鱼儿不上去咬几口浑身难受。

如上图所示,可孚是第九只不设绿鞋首日快速入通的二婚股,由于上一只二婚医疗股,按首日收盘价计算,已经亏手续费和中签费了,所以可孚会劝退很多人,但至少明面上数据还是红色的,并没有破发。所以嘴馋可以上去咬两口。

申购计划:

现金申购(不是为了贪嘴,而是为了AI),大部队都已经各就各位冲天星去了,还有一些虾兵蟹将冲可孚,只要速度够快,咬一口就跑,应该不会被钓成翘嘴吧?

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

精彩评论