人福医药定增争议挺大,核心是摊薄问题。

这次定增发行价14.95元/股,募集资金35亿元,简单算一下,对应新增股份大约是2.34亿股。人福目前总股本大概在16.3亿股左右,定增完成后,总股本会增加到18.6亿股左右。新增股份占原总股本大概14%左右。

假设公司利润不变,根据2025年年报,人福医药归母净利润大约在20亿元出头(约20.2亿元)这个水平,EPS在1.24元左右,定增后EPS为1.09元左右,摊薄幅度大约在12%左右。

一般来讲,公司做定增,一个是看定价是否符合规则,再一个还要看这笔钱投向哪里、谁在认购、锁多久,以及未来能不能把摊薄赚回来。

这次募资方向公告说主要是创新药研发、复杂制剂、两性健康产品线和数智化建设,本质上是投向未来增长能力。

做一个粗略的净回报测算,如果这35亿未来能产生10%的净回报,对应新增利润约3.5亿元。

按定增后18.6亿股测算,新增3.5亿利润可以贡献约0.19元EPS。也就是说,只要项目后续兑现能力不差,短期摊薄大概率会被中长期利润增量覆盖。

此外,36个月锁定对招商局来说是真实成本,还要计算资金占用成本、机会成本,以及未来三年行业和市场波动的不确定性。从折现角度看,按年化5%的资金成本测算,三年综合资金成本大概在15%左右,所以招商局的实际压力也并不低。

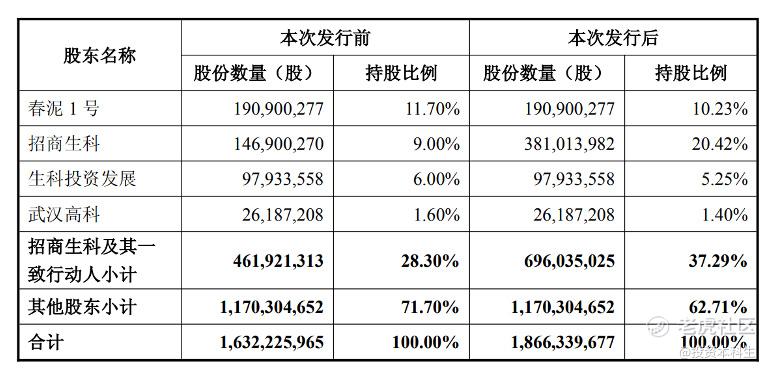

定增完成后,招商局持股比例会从约28.30%提升到37.29%左右。

对央企来说,控制权稳定之后,资源协同、产业整合能力才更容易往上市公司导入。招商局过去在医药产业经验不算特别深,但这反而凸显人福医药的平台价值,央企应该是想把人福作为生命科技核心产业平台继续做深。

这次募投里,接近17亿元投向创新药研发,里面包括1个全球首创项目和5个潜在同类最优项目,部分管线研发进度处于国际前三或国内前三。

宜昌人福项目聚焦新型非阿片类镇痛药,这块市场一直是持续扩容的市场。Grand View Research数据显示,全球非阿片疼痛治疗市场预计2030年达到703亿美元,2025-2030年复合增速约7.7%。

传统阿片类镇痛药最大的问题是成瘾性和监管压力,全球都在寻找替代方案。如果非阿片类镇痛药能够跑出来,对人福来说,有望继续巩固麻醉镇痛领域的龙头位置。

同时,公司还在利用脂质体、微球等技术开发长效药物。这类复杂制剂的壁垒比较高,对研发、工艺和商业化能力要求都更高。

总部研究院项目,会把管线拓展到自身免疫与炎症性疾病、抗感染、慢性疼痛、呼吸系统疾病、皮肤病等方向,降低对单一麻醉赛道的依赖。医药公司的估值上限,最终还是看管线宽度、适应症天花板和后续商业化弹性。

两性健康及复杂制剂项目,公司说会基于“原料药+制剂”一体化能力,把产品线从传统避孕类、孕激素治疗类药物,扩到皮质激素、雄激素、抗肿瘤等高活产品和复杂制剂。依托这部分数据非常稳的业务,用已有制造和注册能力,去啃更高壁垒的品类。

最后的数智化建设项目,在当前医药行业环境下,集采、合规、监管趋严之后,企业拼的不只是产品,还包括研发决策效率、生产工艺优化、销售管理精度,长期来说属于运营效率和ROE的关键变量。

乐观情况,三年后人福的利润质量、管线价值和产业地位,如果都能比现在高,回头看这次定增,则属于是成长过程中的阶段性成本。

反正过不了多久就有结果了。现在资本市场监管趋严,明显损害中小投资者利益的事,哪家企业也不敢明目张胆的做吧,而且还是央企。

精彩评论