说下国联发了2025年报,营收509.81亿,同比-4.86%,归母净利润13.22亿,同比-9.12%,业绩不算惊艳,好在审计意见属于标准无保留,拆开看看。

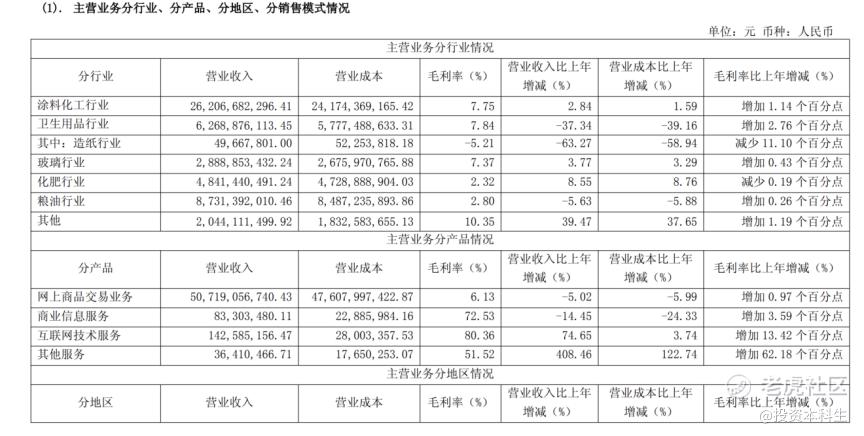

收入和归母净利润确实都在回落,但是总盘子还很大。2025年网上商品交易业务收入下滑5.02%,拖了总盘子;另一边,互联网技术服务收入同比增长74.65%,毛利率拉到80.36%,商业信息服务毛利率也有72.53%。

感觉公司是在把低毛利、大体量的交易盘子,往高毛利、可复用的数字化服务上移。从总体毛利率指标看,从5.37%升到6.48%,比较直观。

板块上看,基本盘还是涂料化工,收入262.07亿元,占比超过一半;粮油87.31亿元、卫生用品62.69亿元、化肥48.41亿元。

利润端,销售费用同比增19.51%,管理费用增34.02%,研发费用增81.89%,财务费用增57.13%。现在公司还处在平台升级和产业数智化投入阶段,都属于可以理解的资本性开支,短期看,费用率要上升,利润弹性被压,外加利息成本都要计入了。不过现阶段投入,感觉投资者应该都能接受。

客户方面,前五大客户销售占比只有7.61%,前五大供应商采购占比13.90%,没有出现单一客户、单一供应商50%以上那种危险依赖。

经营现金流从2024年的2.99亿元修复到6.01亿元,公司在年报口径说的是“经营难度有所缓解”。主业方面,包括订单、采购、回款链条没问题。

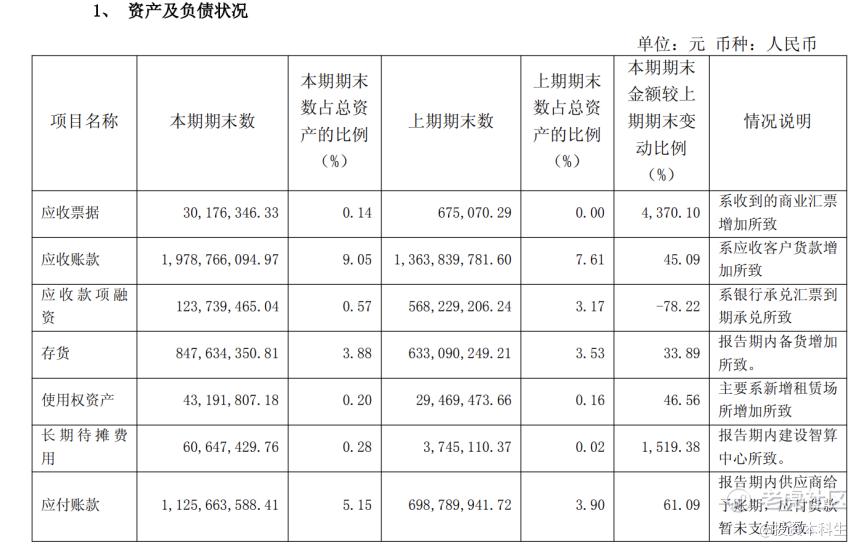

2025年末应收账款19.79亿元,同比多了45.09%;存货8.48亿元,同比多了33.89%;预付款更是到了98.69亿元。

产业互联网平台,特别像国联这种做大宗供应链预付高,规模上来以后,资金的安全边界更需要加强管理,年报披露受限资产28.46亿元。

业务上总体算是调结构、压质量、补短板阶段,如果说上市以来最难熬的,应该就是2025年了。

现在市场给国联大概15倍左右PE、0.4倍左右PS,从同类公司横向看并不贵,甚至是明显折价。不过现在最关键的还是等待立案的结果,期待有好结果。

大几百亿收入,200亿不到的市值,说实话等尘埃落定,大概率会有个困境反转逻辑。

精彩评论