>>

2026 年 4 月 27 日,国内家用医疗器械龙头可孚医疗正式启动港股招股,预计 5 月 6 日登陆港交所主板,迈出A+H 双资本平台关键一步。此次 IPO 不仅是企业全球化战略的重要支点,更折射出中国家用医疗器械行业从规模扩张向高质量发展的转型趋势。

>>

一、招股核心信息:稳健发行,基石护航

可孚医疗本次全球发售2700 万股 H 股,其中香港公开发售 270 万股、国际发售 2430 万股,可根据市场情况重新分配;发售价上限39.33 港元 / 股,每手 100 股,入场费约3972.67 港元,由华泰国际与法国巴黎银行担任联席保荐人。

按最高发售价测算,公司预计募资净额约10.07 亿港元,资金用途清晰聚焦长期发展:

-

30% 投向全球市场拓展,加速海外渠道与供应链布局;

-

30% 用于产品研发与技术创新,重点攻坚 AI、物联网等智能医疗技术;

-

20% 完善国内销售网络,深化线上线下全渠道覆盖;

-

剩余 20% 分别用于品牌营销与营运资金补充。

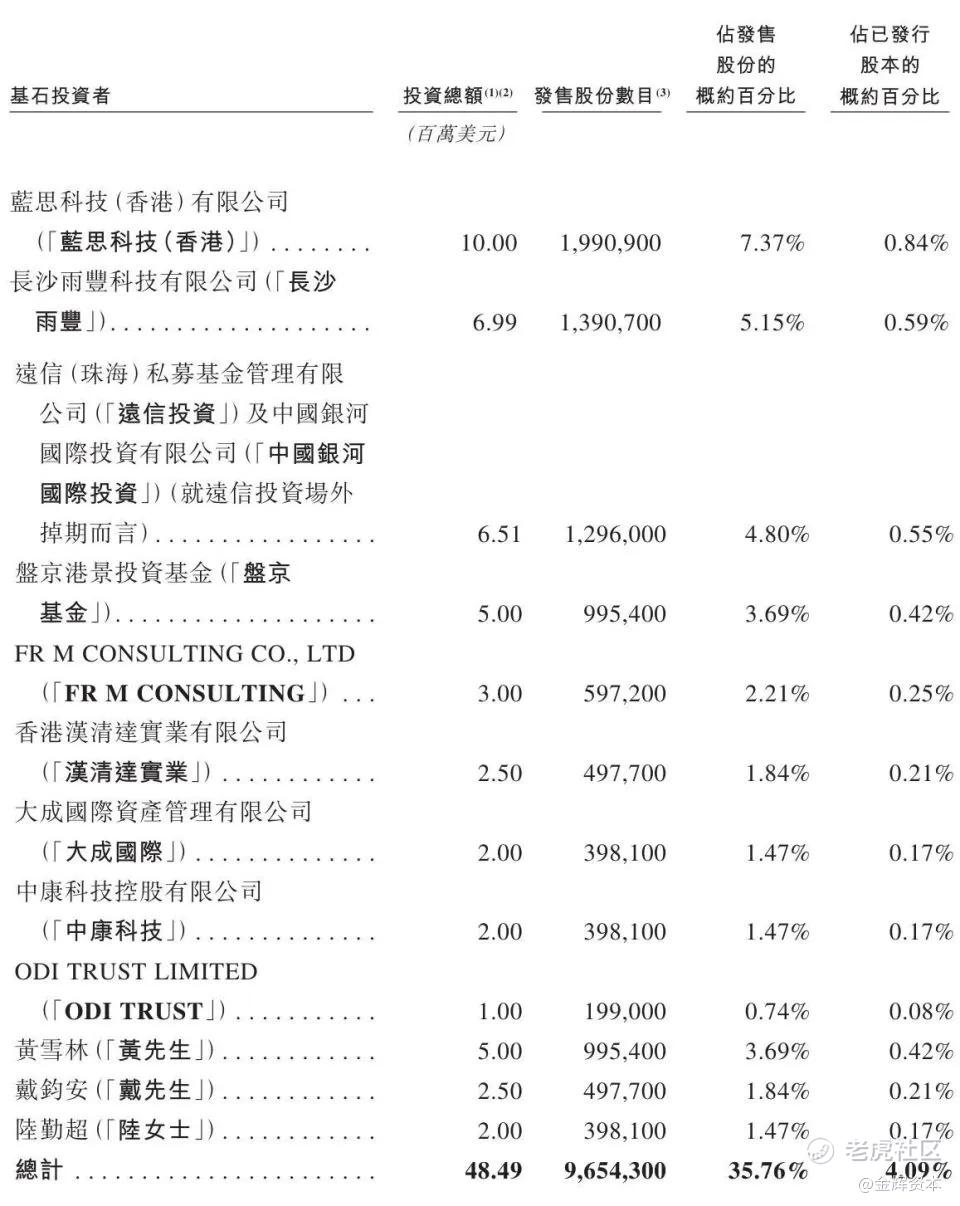

本次 IPO 获12 家知名基石投资者鼎力支持,包括蓝思科技(香港)、长沙雨丰、盘京基金、大成国际、中康科技等产业与资本方,合计认购约3.797 亿港元股份,占全球发售总量约 35.76%,为上市后股价稳定提供坚实支撑。

>>

二、行业龙头底色:全品类覆盖,细分领域领跑

可孚医疗 2007 年成立,深耕家用医疗器械近 20 年,已构建全品类、多场景产品矩阵,覆盖康复辅具、医疗护理、健康监测、呼吸支持、中医理疗五大核心赛道,产品超 200 个类别、上万个品规,满足家庭健康管理全需求。

行业地位亮眼:据弗若斯特沙利文数据,2024 年按国内收入计,可孚医疗在家用医疗器械企业中排名第二,市场份额 2.1%;其中康复辅具类产品国内市占率2.4%,位居行业第一,该细分赛道占我国家用医疗器械市场 23.5%,是增长最快的核心板块之一。

渠道与合作方面,公司采用多品牌战略,拥有 11 个自有品牌、代理 16 个第三方品牌,2025 年与皇家飞利浦达成战略合作,获得大中华区健康监测产品经销权,进一步夯实高端市场竞争力;海外业务覆盖亚、非、欧、美 60 多个国家和地区,全球化布局初具规模。

>>

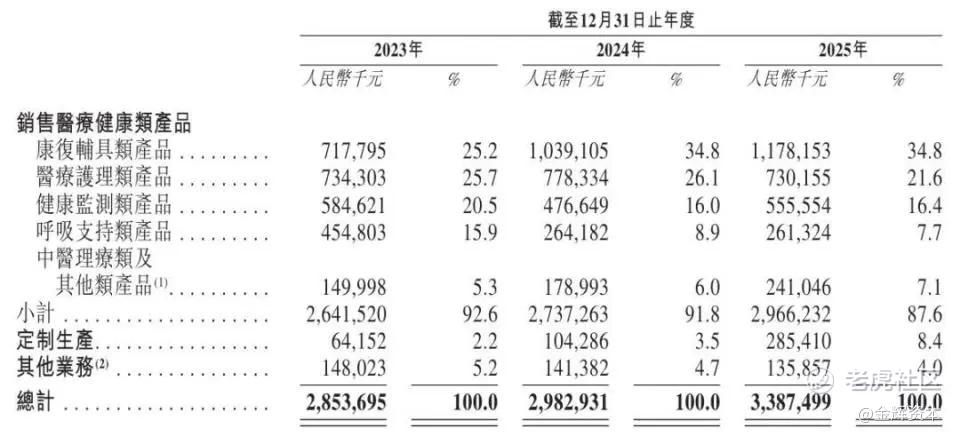

三、业绩持续增长:营收净利双升,盈利能力稳步增强

招股书显示,2023-2025 年可孚医疗经营业绩稳健增长,盈利质量持续提升:

-

营业收入:28.54 亿元→29.83 亿元→33.87 亿元,年均复合增速约 8.8%;

-

毛利:11.73 亿元→15.09 亿元→17.52 亿元;

-

毛利率:41.1%→50.6%→51.7%,连续三年攀升,彰显产品结构优化与成本控制能力;

-

期内溢利:2.53 亿元→3.12 亿元→3.70 亿元,盈利规模持续扩大。

业绩增长核心动力来自高毛利自研产品放量与海外业务爆发:2025 年境外收入同比增幅超 400%,通过收购海外企业快速补齐全球渠道短板,为长期增长打开新空间。

>>

四、行业风口:千亿赛道扩容,家用医疗迎黄金期

全球与中国医疗器械市场均处于稳健增长通道,家用细分赛道增速领跑:

-

全球市场:2024 年规模达 6230 亿美元,2030 年有望增至 8697 亿美元;家用医疗器械 2024 年规模 1182 亿美元,预计 2030 年复合增速6.4%,快于行业整体。

-

中国市场:2024 年医疗器械市场规模 9417 亿元,家用板块占比 21%(约 1982 亿元),预计 2030 年复合增速7.9%,远超行业平均水平。

行业增长由老龄化加速、慢病管理刚需、健康意识升级、政策支持四大因素驱动,我国家庭医疗设备渗透率仍低于发达国家,未来提升空间广阔,龙头企业有望持续受益于行业扩容与集中度提升。

>>

五、IPO 战略意义:A+H 赋能,全球化 + 智能化双轮驱动

可孚医疗港股上市,将实现A 股 + 港股双平台协同,带来三重核心价值:

-

资本赋能:拓宽融资渠道,为研发、全球化、渠道扩张提供充足资金;

-

品牌升级:提升国际知名度,助力海外市场拓展与国际合作;

-

治理优化:接轨国际资本市场规则,推动公司治理与运营规范化。

未来,公司将以募资为契机,强化AI + 物联网技术研发,打造智能家用医疗生态;同时深化全球化布局,从国内龙头迈向全球家用医疗器械标杆企业。

>>

六、风险与展望

本次 IPO 亦面临行业竞争加剧、研发投入不及预期、海外市场拓展风险等挑战。但凭借全品类优势、细分龙头地位、稳健业绩、基石护航,可孚医疗有望借助港股平台,抓住家用医疗行业黄金发展期,实现规模与价值双提升。

随着 5 月 6 日正式挂牌,可孚医疗将成为港股市场家用医疗器械稀缺龙头,为投资者分享银发经济与健康消费升级红利提供优质标的,其 A+H 双平台运作模式,也将为国内医疗企业国际化发展提供重要参考。

精彩评论