近两天在某财经平台看到自选股人福医药的讨论区相当激烈,争论的焦点在于 $ST人福(600079)$ 的定增价格。作为创新药板块的长期投资者,愚以为此事要辩证着看。

(Wind)

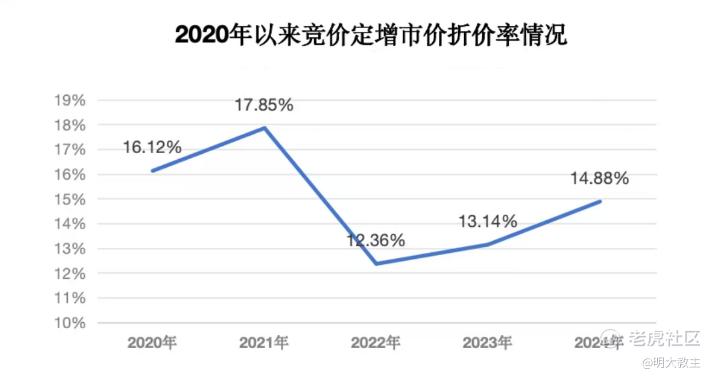

2020-2024年A股定增的折价率介于12.36%至17.85%之间。

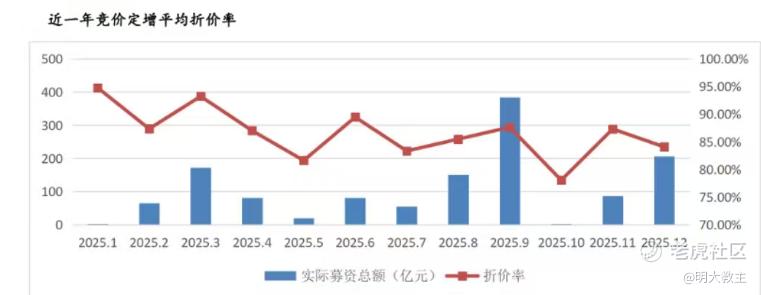

2025年A股每月定增折价基本都在10%-20%之间。去年12月A股定增折价率约15.92%。

综上我们可以发现以下规律,即A股指数在偏高位时(如2020、2021、2025年)折价率偏高,在指数位置较低时(如2022-2024年)折价率偏低。

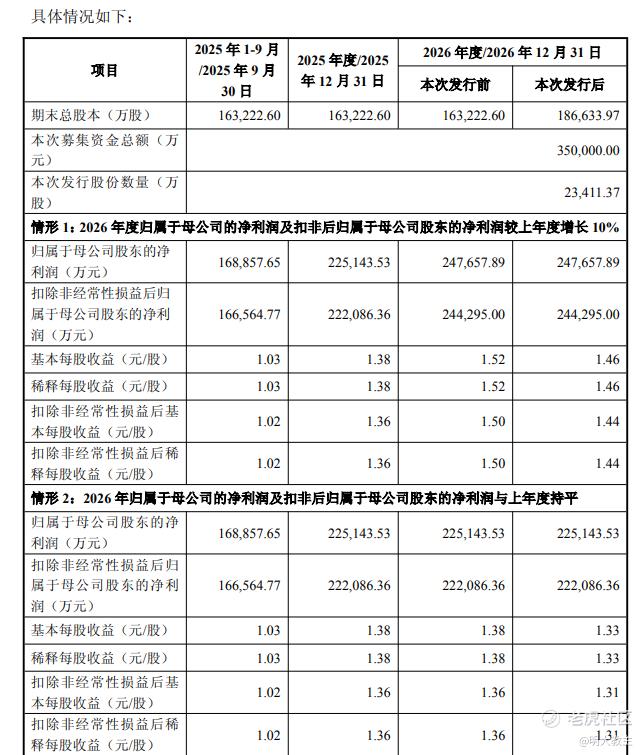

本次人福医药拟发行2.34亿股,募资35亿元,增发价14.95元/股,发行价格未低于定价基准日前20个交易日公司股票交易均价的80%,与去年12月A股定增折价率差不多。横向比较来看,去年9月25日 $百利天恒(688506)$ 增发超1187万股,定增价格317元/股,较当日收盘时的378.5元/股折价16.25%左右。人福与百利天恒定增折价率相近。

2024年A股低迷期间有9成定增案无大股东参与。本次人福大股东招商局集团不仅全额认购,且认购股份锁定期长达36个月,远高于非关联财务投资者6个月的锁定期,说明招商局对人福信心满满,中小投资者亦无需担心短期增发股份会带来二级市场抛压。

(人福医药公告)

人福医药在《关于公司向特定对象发行A股股票摊薄即期回报与填补措施及相关主体承诺的公告》中列示,增发后每股收益大概有4%的下滑,招商局集团未来将通过产业协同资源赋能、支持深耕全球首创药物等方式提振股东回报。

要我说人福医药定增案与股价变化没什么关系。

首先,人福2月25日就公布了定增预案,之后人福股价未发生大幅波动,只是沿着原有趋势运行。

其次,人福医药股价在2020年见顶,此后处于震荡收敛走势。回溯2020年前后人福业绩可发现,2019年是人福营收增速双位数的最后一年,之后人福营收增速要么个位数,要么负增长。人福股价不涨的困境在于镇痛、麻醉等优势管线受集采、创新药冲击,价格/份额略有影响。但此前人福创新药收入并没有跟上。至于ST和定增看起来无甚影响。

(人福医药2025年报)

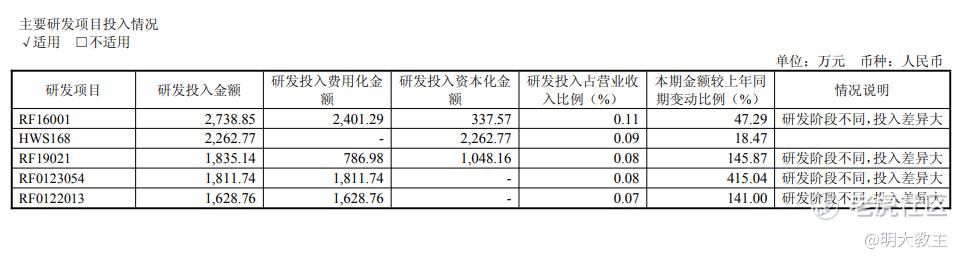

人福可比企业研发投入/营业收入多在10%-15%之间。人福2025年这一数值只有6.99%。人福研发强度较同业偏低,加大投入时不我待。

(人福医药2025年报)

人福医药2025年报中披露的核心在研管线中1个有FIC潜力, 5个具备BIC潜力,另有多个管线研发进度处于国际TOP3或国内TOP3。

(人福医药2025年报)

人福治疗晚期实体瘤的HWS168 I期临床阶段就投入2262万元,两款镇痛类化药前期研发投入分别有1800万和1600万元。人福刚获批临床用于术后镇痛的I类新药RFUS-1646临床前研发也有1400万元。

人福几个1类新药大多处于I期临床阶段。按照每款创新药5-10亿元的研发投入推测,即使人福去年末在手现金流不低,站在未雨绸缪角度考虑确实有再融资的必要。

2025年我国达成BD出海交易157起,交易总金额1356.55亿美元,较2024年分别增长67%和161%。药企在手现金流空前充裕。

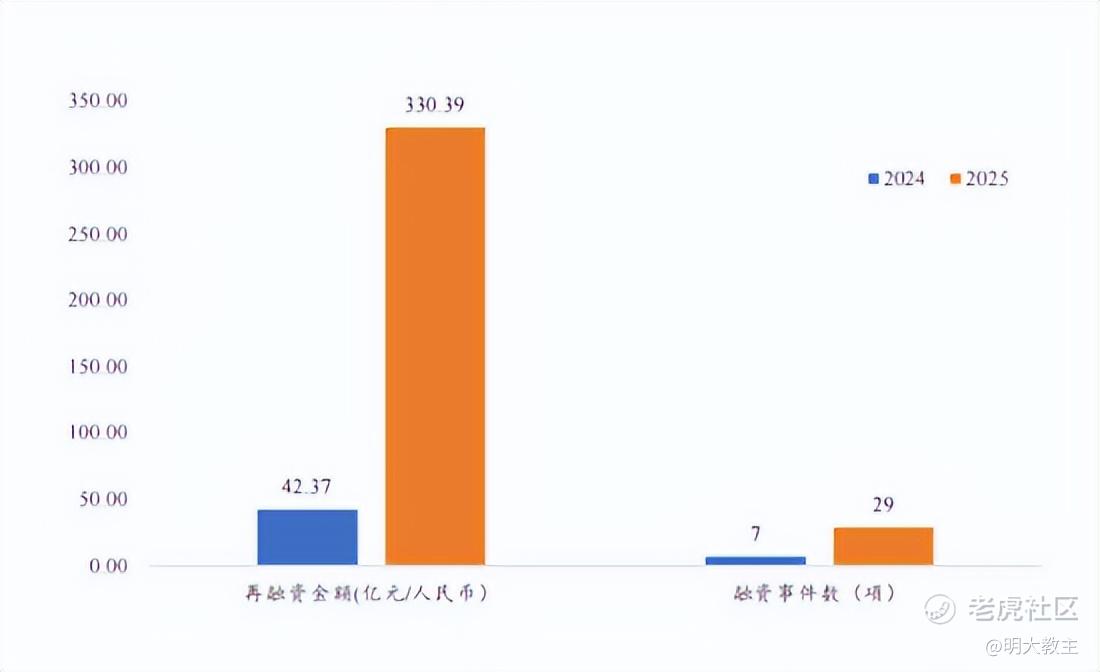

但中国医药企业管理协会发布会的《2025年中国生物医药投融资蓝皮书》显示,2025年生物医药行业二级市场再融资总额330.39亿元,同比多增6.79倍。

创新药是现金流需求型企业,人福医药现处于转型创新的初期,储备些货币资金有备无患。

人福定增资金将投向四个方向,一是聚焦新型非阿片类镇痛药(解决成瘾性痛点),利用脂质体、微球等高端技术开发长效药物,巩固麻醉镇痛龙头地位;二是总部研究院项目将管线拓展至自身免疫与炎症性疾病、抗感染、慢性疼痛与呼吸系统疾病、皮肤病等疾病领域,摆脱对麻醉赛道的过度依赖;三是两性健康及复杂制剂项目产品线从传统的避孕类、孕激素治疗类药物,拓展至皮质激素、雄激素、抗肿瘤等高活产品及复杂制剂;四是数智化建设项目以应对集采。从长期经营角度看没什么毛病。若战略推进顺利,确实有可能通过开源节流构建人福新增长点。

人福医药近几年踩过的最大的坑就是被立案“戴帽”了。原因是原大股东未披露非经营资金占用以及年度重大遗漏、虚假记载。而招商局集团连续21年获央企负责人经营业绩考核A级,连续7个任期获“业绩优秀企业”称号,2022至2024年任期考核中央企排名首位,连续9年董事会考核评价获评优秀,在央企中素有善治理的美誉。本次定增前招商局集团持股人福医药的比例约28.30%,从持股比例看只是财务投资者。本次定增若顺利实施,招商局集团持股比例将升至35%左右,成为真正意义上的“重要股东”。

招商局入主后人福的内控能力及经营质效提升是大概率事件。像2025年股东权益分派前,人福还向中小投资者征求意见,这是此前从来没有过的!

招商局集团正在全面推进“第三次创业”,生命科技是重点板块。在入主人福前招商局旗下就只有主营合成生物的 $凯赛生物(688065)$ 一家公司,人福医药作为招商局旗下唯一的制药上市公司,未来在合规、信用背书、融资、产业协同资源、全球化布局等方面有望享受到集团资源的倾斜,4%的权益摊薄很容易能弥补回来。和其他重整投资人相比,我肯定是赞成招商局当大股东的!

精彩评论