这两天认真翻了东方证券4月23号刚发的深度研报《超节点:国产算力进攻的“矛”》,结合DeepSeek V4出来后的一系列信息,以及华勤技术 (03296)今日股价大涨,我有几个感受,今天花时间写下来,给手里拿着华勤的朋友们参考参考。

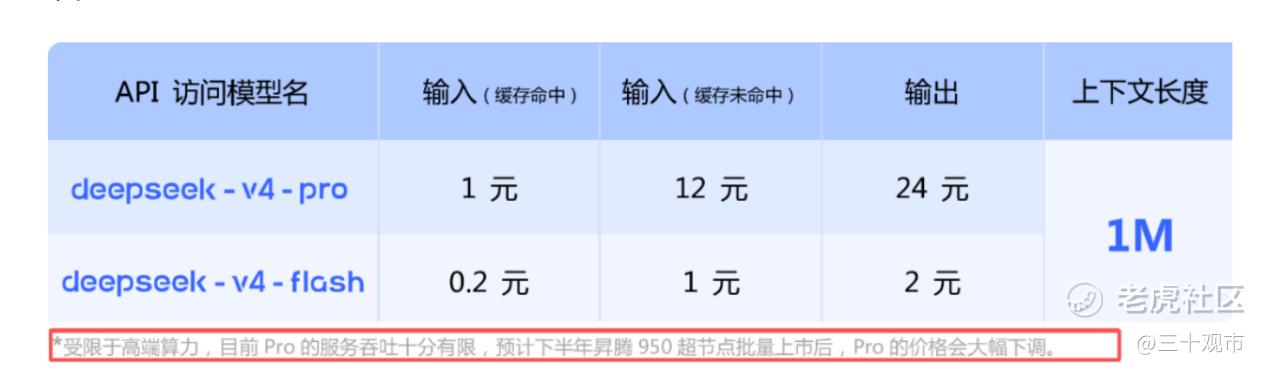

先从一个细节说起。DeepSeek V4发布的时候,定价表下面有一行小字,标注“受限于高端算力,目前Pro版的吞吐量十分有限,预计下半年国产新一代超节点批量上市后,Pro的价格会大幅下调”。

这行字放得非常不显眼,但我反而觉得这是全篇最有含金量的信息。一个万亿参数的国产模型,敢把“下半年超节点放量之后价格会降”写在官方文档里,说明在DeepSeek自己内部的评估里,超节点不是“可能有帮助”,而是“有决定性作用”。换言之,超节点批不批量上市,直接决定了V4 Pro能不能大规模跑起来、成本能不能真正打下来。这个层级的逻辑,已经不是概念炒作,是实打实的产业需求在牵引。

那超节点到底是什么东西?

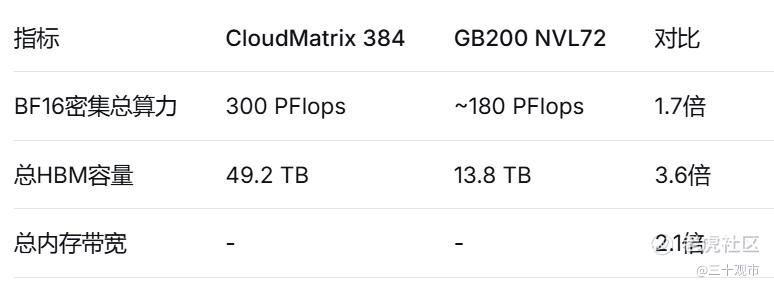

说白了就是一个超大规模的智能算力整机柜,把几十上百张GPU卡、高速交换机、液冷散热、供电系统全部集成在一个机柜里,通过内部高速互联打破“通信墙”和“内存墙”的瓶颈,让集群算力密度和效率提升一个量级。东方证券之所以把它定义成“国产算力进攻的矛”,核心依据是一个数据:单颗国产主流AI芯片的BF16性能只有英伟达GB200模组的大概三分之一,但如果用CloudMatrix 384超节点集群的方式整合起来,单个384集群的总性能反而是NVL72的1.7倍,总内存是后者的3.6倍,总内存带宽是2.1倍。这就很说明问题了——单卡不够强确实是个软肋,但超节点这条路径,用架构级别的系统工程把单卡劣势补回来,而且在集群层面还反超了。对国产算力来说,这已经是堂堂正正从正面硬刚。

而且这一轮跟之前炒概念最大的不同在于,产业上下游都在主动往超节点上靠。

这也是我为什么看了这么多资料之后,反而对华勤更安心的原因。

最近盘面确实磨人,但逻辑其实一直没变,只是之前没找到这么直接的产业层面支撑。财通证券4月26号的超节点专题报告里,列了国内能真正做超节点全栈研发和规模化量产的几家厂商:浪潮、华勤、新华三、超聚变、中兴。其中特别点出,华勤技术是行业内极少数同时拥有计算节点、网络节点全栈设计能力的厂家,预计超节点项目二季度开始发货,下半年规模交付,全年收入超百亿。

全栈设计到底是什么概念,这个我觉得有必要解释一下。

一般的服务器ODM干的活是把标准主板装进机箱、接上电源,搞定整机测试再交付,属于L10级别的组装。超节点这个东西完全不是一回事——整机柜里包含计算节点、交换模块、管理节点、液冷管路、供电系统、高速互联背板,但凡有一个环节不配套就全卡死。华勤说自己内部是“量产一代、开发一代、预研一代”的节奏在投入,不是临时抱佛脚,而是至少提前好几年就在铺路了。

这一点在技术上也有印证。

华勤在ODCC网络工作组的指导下,牵头设计了符合ETH-X超节点架构的整机柜AI RACK系统,2024年9月就正式发布了设计规范。这个时间点比现在市场大肆讨论超节点至少早了一年多。关键技术参数也很有意思:单机柜52U,16个计算节点、8到12个交换节点、4个Power Shelf支持整机120KW,液冷为主、风冷为辅。交换节点用的是5nm交换芯片,支持51.2T超算级带宽,对外32个800G端口,差分对数量最大到6144对,单柜最多可以接到64张GPU。这些数字意味华勤在高速互联和液冷这两项超节点的核心门槛上,积累不是一两天了。

这也是东方证券报告里反复强调的一个逻辑:超节点量产之后,竞争格局会大幅变化。因为门槛太高了,不是谁都能做,合格供应商会越来越稀缺,头部ODM就能逐步把这种稀缺性转化成利润率的改善。超节点涉及计算、网络、液冷、供电全栈集成,包含的工程溢价跟以前装一台标准服务器完全不在一个数量级。这也是为什么虽然华勤2025年综合毛利率不到8个点,但四季度单季毛利率环比已经提升了超过1个百分点——产品结构优化的效果开始从财报上体现出来了,随着下半年超节点开始放量,这个修复趋势大概率还会持续。

估值这块我也重新算了一下。按东吴证券的预测,今年净利润52.55亿,现价对应PE 18倍多一点;明年67.43亿,对应不到15倍;后年87.61亿,对应只有11倍出头。横向看工业富联,同样是数据中心业务超大规模增长,估值已经三十多倍了,华勤的增速和一个数量级,PE便宜将近一半。

再说一句现实的话:机构综合目标价现在还挂着136到138元之间,跟现在的价格差距不是一点半点。我不是说马上就能到那个位置,但逻辑如果持续兑现,空间确实在那摆着。

拿华勤这种票,最折磨人的时候恰恰是没什么动静的时候。每天看分时图,很容易把人磨到怀疑自己当初的判断。但如果把视野拉到半年到一年的维度,今年二季度已经开始,超节点发货就是接下来几个星期的事,港股上市之后资金面也在改善,一季报再有不到几天就出了,可以期待下。

精彩评论