>>

2026 年 4 月 24 日,天津望圆智能科技向港交所主板递交上市申请,再度向泳池机器人第一股发起冲击,中信建投国际担任独家保荐人与整体协调人。这家从天津走向全球的企业,凭借无缆化与 AI 技术突破,已坐稳中国泳池清洁机器人龙头、全球前三位置,在千亿级智能清洁赛道中,走出一条中国制造向中国品牌升级的典型路径。

>>

一、三年业绩翻倍:毛利率持续走高,增长动能强劲

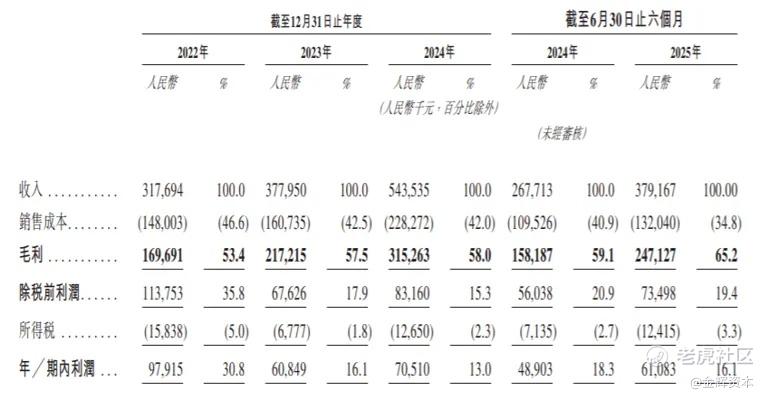

招股书数据显示,望圆科技近三年业绩实现跨越式增长:

营收从 2023 年3.78 亿元增至 2025 年8.12 亿元,复合增长率46.6%

净利润从6080 万元增至1.00 亿元,复合增长率28.5%

毛利率连续攀升,2023-2025 年分别为57.5%、58.0%、62.9%,盈利质量持续优化

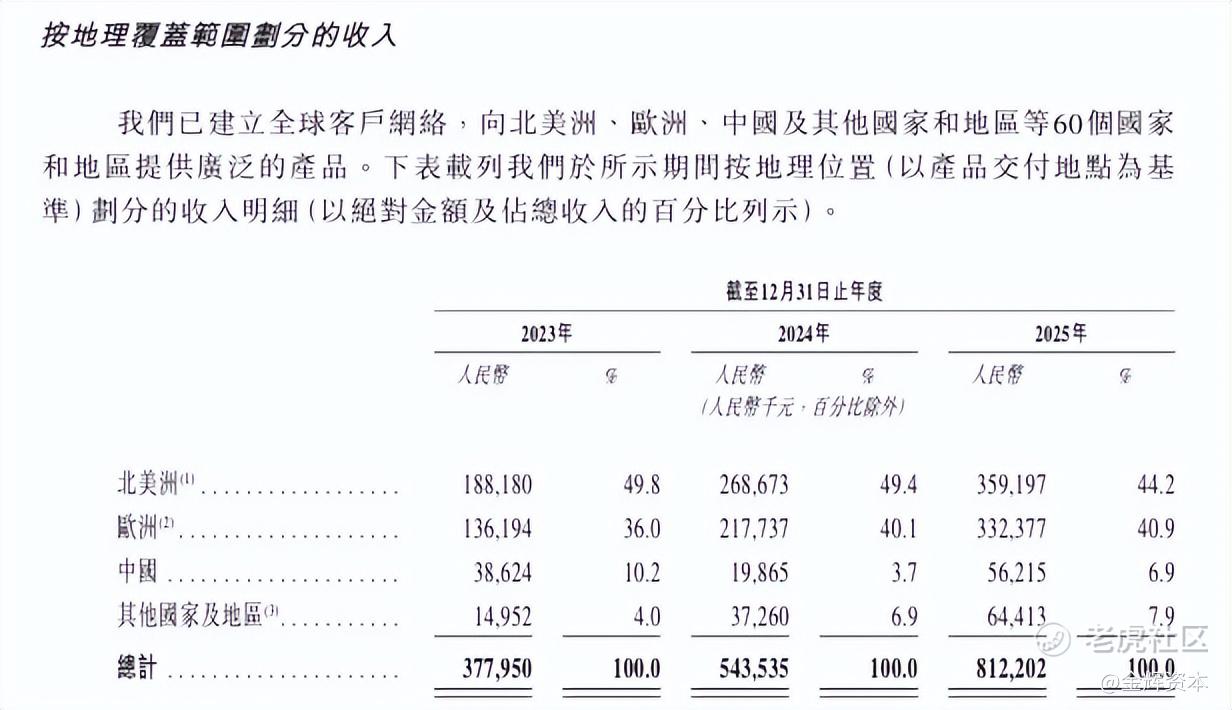

亮眼业绩背后,是无缆化 + AI 化的产品战略与全球化渠道布局。公司拥有48 款主力机型,覆盖无缆、有缆、手持式全品类,产品销往全球60 个国家及地区,形成自有品牌与 ODM 双轮驱动模式。自有品牌 WYBOT、Winny Pool Cleaner 主打线上电商,ODM 服务 Bestway 等国际品牌,产品定价区间覆盖79-2499 美元,兼顾大众与高端市场。

>>

二、技术卡位:无缆开创者 + AI 领航,重塑行业标准

望圆科技的核心竞争力,在于技术先发优势与持续创新能力:

无缆化开创者

2009 年启动无缆产品研发,2014 年推出全球首款无缆泳池清洁机器人,引领行业从有线束缚走向无线自由,目前无缆化已成为行业明确趋势。

AI 技术落地

率先实现水下声学定位、AI 视觉、3D 建模、自主导航、自动垃圾回收五大技术融合,让机器人可高效完成池底、池壁、水面全场景清洁,大幅降低人工干预成本。

产品矩阵完善

按智能化程度将无缆产品分为入门级 A1、高端 C2、旗舰 S2、先锋 S3四大系列,覆盖住宅、商业、公共泳池全场景,满足不同用户需求。

>>

三、赛道红利:全球渗透率提升,中国市场潜力巨大

泳池清洁机器人正处于需求爆发 + 渗透率提升的黄金周期:

全球市场规模:2020-2025 年从13.94 亿美元增至28.00 亿美元,CAGR15.0%;预计 2030 年达45.68 亿美元

渗透率:全球从 2025 年27.8%升至 2030 年34.7%;中国从8.7%升至16.2%,增长空间显著

核心驱动:健康户外生活趋势、AI 技术普及、新兴市场泳池建设,推动机器人替代人工清洁成为刚性需求

望圆科技作为中国第一、全球前三的供应商,充分享受赛道红利,在无缆细分领域更是全球最大供应商,市占率领先优势明显。

>>

四、资本征途:转战港股,募资聚焦四大方向

望圆科技的上市之路历经调整:从 A 股申报撤回,到 2025 年 9 月港股递表失效,此次重新递表,彰显其登陆资本市场的决心。

本次 IPO 募资将重点投向四大领域:

扩产提效:建设新生产基地与仓储,采购智能设备,扩充产能

全球拓市:强化线上线下渠道,提升全球市场份额

研发升级:拓展应用场景,丰富产品矩阵,巩固技术壁垒

运营支持:补充营运资金,保障企业稳健发展

成功上市后,望圆科技有望借助资本力量,进一步拉开与竞争对手的差距,强化全球龙头地位。

>>

五、行业格局:中国智造崛起,改写全球竞争版图

全球泳池清洁机器人市场曾由海外品牌主导,如今中国厂商已成为核心力量:

行业集中度高,头部企业占据主要份额,中国品牌凭借供应链 + 技术 + 性价比优势快速崛起

望圆科技、星迈创新等企业,在无缆化、智能化领域实现反超,产品畅销欧美主流市场,打破海外技术垄断

望圆科技的 IPO 进程,不仅是企业自身的资本跨越,更是中国泳池清洁机器人产业从代工走向品牌、从制造走向智造的标志性事件。

>>

从天津工厂到全球 60 国市场,从无缆技术开创到 AI 智能引领,望圆科技用十余年时间,在小众赛道跑出龙头气势。此次冲刺港交所,既是对过往业绩的认可,也是全球化扩张的新起点。

随着全球泳池智能化渗透率持续提升,中国智造在细分领域的优势将进一步凸显。望圆科技能否成功登陆港股,成为泳池机器人第一股,值得持续关注。

精彩评论