保荐人:中信证券(香港)有限公司 建银国际金融有限公司

招股价格:98.50港元一口价

集资额:8.30亿港元

总市值:54.01亿港元

H股市值:54.01亿港元

每手股数 50股

入场费 4974.67港元

招股日期 2026年04月24日—2026年04月29日

暗盘时间:2026年05月04日

上市日期:2026年05月05日(星期二)

招股总数 842.19万股H股

国际配售 757.97万股H股,约占 90.00%

公开发售 84.22万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人

发行比例 15.36%

市盈率 35.68

公司简介

天星医疗是一家立足中国、专注运动医学临床解决方案的医疗器械企业。据灼识咨询数据,按2024年销售收入统计,公司以6.5%市场份额位列中国运动医学植入物及器械市场第四位,同时是最大国产运动医学植入物及器械供应商。

公司自主研发覆盖肩、膝、髋、足/踝、肘、手/腕六大部位的植入物、有源设备、耗材与手术工具,专注肩袖、韧带、半月板等软组织损伤治疗,同时提供运动康复与预防一体化方案。

行业高速增长,前景广阔。中国运动医学设备市场2024-2030年预计年复合增长率16.5%;智能康复解决方案市场增速更快,年复合增长率达47.5%,2030年规模预计约229亿元,公司自研运动处方康复系统已成功布局该领域 。

产品矩阵丰富,资质领先。截至最新节点,公司拥有63款产品,涵盖植入物、有源设备、耗材、手术工具及再生修复产品。其中27项获第三类、25项获第二类医疗器械注册证,为国内运动医疗行业持证最多企业;欧洲、东南亚、中东、拉美地区获200余项海外监管批准。

市场覆盖快速扩张。产品已进入国内3000余家医院(三级医院超1000家),累计销量超200万件。

技术研发实力雄厚。依托生物材料、影像动力、智慧医疗、组织工程四大专有技术平台,支撑产品创新与临床转化 。公司为国家高新技术企业、专精特新“小巨人”企业、北京市企业技术中心、北京市知识产权优势单位,参与制定多项行业标准,累计申请专利260余项,其中授权超180项 。

未来聚焦创新与智能升级。在研产品包括关节软组织再生修复材料、软组织修复支架;布局关节镜手术机器人、AI运动处方康复系统,以智慧医疗打通院内治疗与院外康复,构建运动医学全产业链生态。

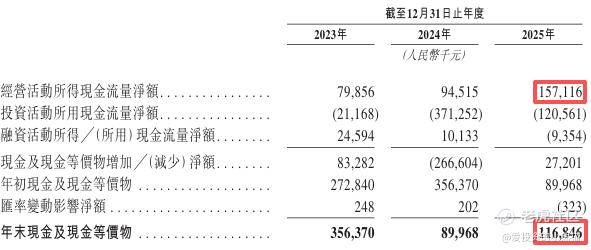

截至2025年12月31日止3个年度:

收入分别约为人民币2.39亿、3.27亿、4.03亿,2025年同比+23.12%;

毛利分别约为人民币1.77亿、2.28亿、2.99亿,2025年同比+31.21%;

净利分别约为人民币0.57亿、0.95亿、1.37亿,2025年同比+43.59%;

毛利率分别约为74.33%、69.58%、74.14%;

净利率分别约为23.94%、29.16%、34.01%。

来源:LiveReport大数据

截至2025年12月31日,账上现金约人民币1.17亿元,经营活动所得现金净额为1.57亿元,基本面不错的。

二、基石投资者

天星医疗本次IPO引入的基石投资者包括四家机构,其背景信息及认购情况如下:

1. JSC International Investment Fund SPC(代表屹唐盛海):认购占比23.37%,是本次最大的基石投资者。屹唐盛海是北京亦庄国资背景的屹唐资本旗下投资平台,依托北京经开区产业资源,聚焦硬科技与医疗健康领域投资,具备深厚的产业资源与政府背景。

2. Mega Prime Development Limited:认购占比3.78%,为大湾区共同家园投资有限公司旗下的投资实体。大湾区共同家园基金是响应国家大湾区战略设立的大型基金,首期规模约100亿港币,重点投向科技创新、产业升级与生物科技领域,是粤港澳大湾区重要的产业投资力量。

3. Poly Platinum Enterprises Limited:认购占比2.83%,同样为大湾区共同家园投资有限公司旗下的投资实体,与Mega Prime Development Limited共同代表大湾区共同家园基金参与本次基石投资。

4. 奥博亚洲四期(香港)有限公司:认购占比4.72%,是全球知名医疗投资机构奥博资本(OrbiMed)旗下的亚洲基金主体。奥博资本成立于1989年,是全球最大的专注生物医疗领域的投资公司之一,管理规模超百亿美元,在全球医疗健康领域拥有丰富的投资经验与产业资源,此前已在天星医疗IPO前的融资中参与投资,是其重要的长期投资方。

上述四家基石投资者的股份锁定期均至2026年11月5日,合计认购金额约3700万美元,占全球发售股份的34.70%,体现了专业机构对天星医疗运动医学赛道的认可。

共有8个承销商

保荐人历史业绩:

中信证券(香港)有限公司

建银国际金融有限公司

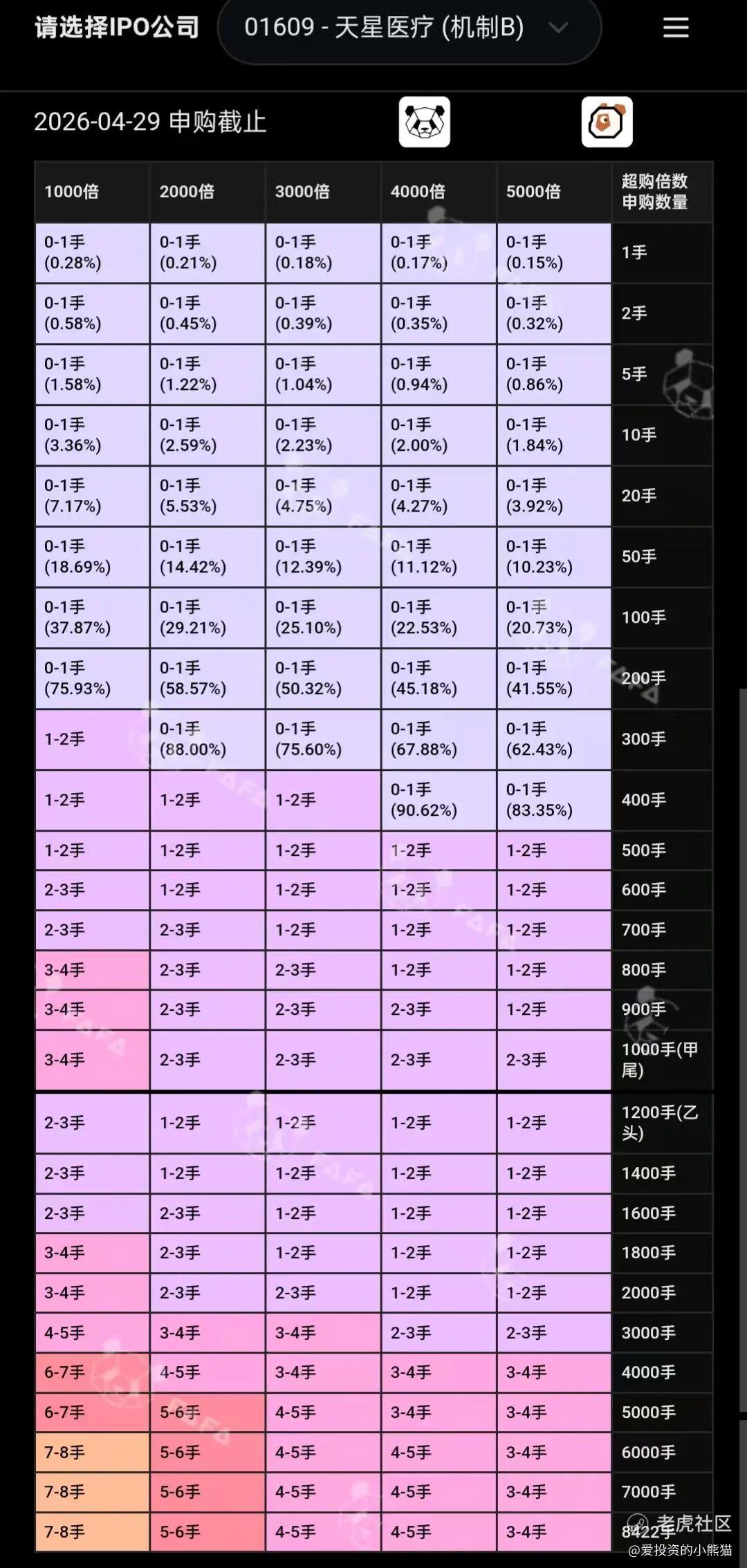

2.中签率和新股分析

(来自AIPO)

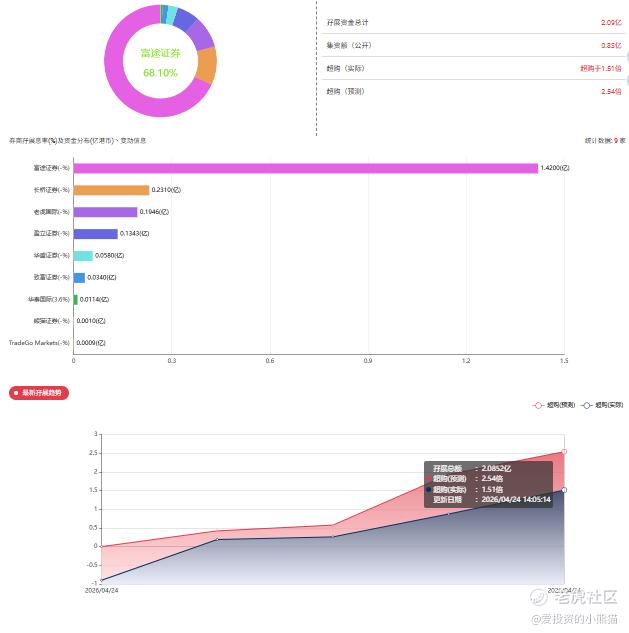

目前展现的孖展已超购1.51倍。

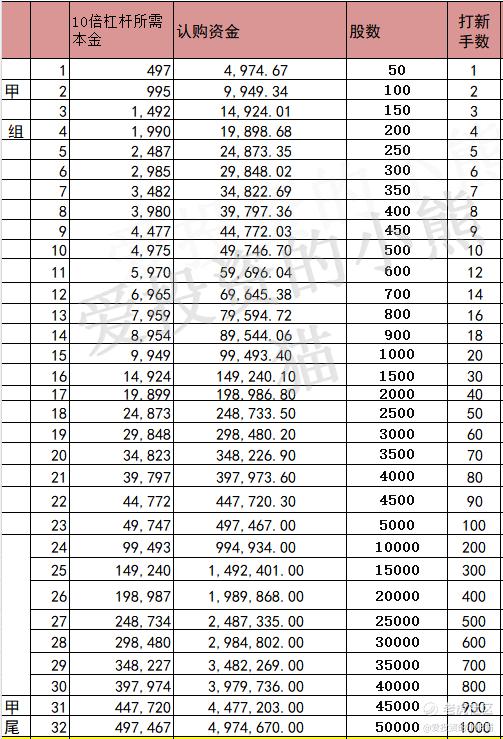

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票乙头需要认购资金597万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价98.50港元计算,公开的上市所有开支总额约为7120万港元,募资额约8.30亿港元,占比约8.58%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

一、基本面精要

天星医疗是国产运动医学龙头,聚焦膝、 肩 、 踝等运动损伤植入物与器械,2024 年国内运动医学市场份额约6.5%,位列行业第四、国产第一。2023-2025 年营收 2.39/3.27/4.03 亿元(CAGR+33%),净利润 0.57/0.95/1.37 亿元(CAGR+55%),高增长、高毛利(约 70%),现金流健康。核心驱动为国家集采以价换量(14 款产品纳入,降价约 37%、销量翻倍)与海外扩张(2025 年海外收入 0.7 亿元,占比 17%)。风险在于集采持续压价、毛利率承压、竞争加剧,且公司曾科创板撤单转港股,历史审核压力较大。

二、IPO 估值判断(市值 54.01 亿港元)

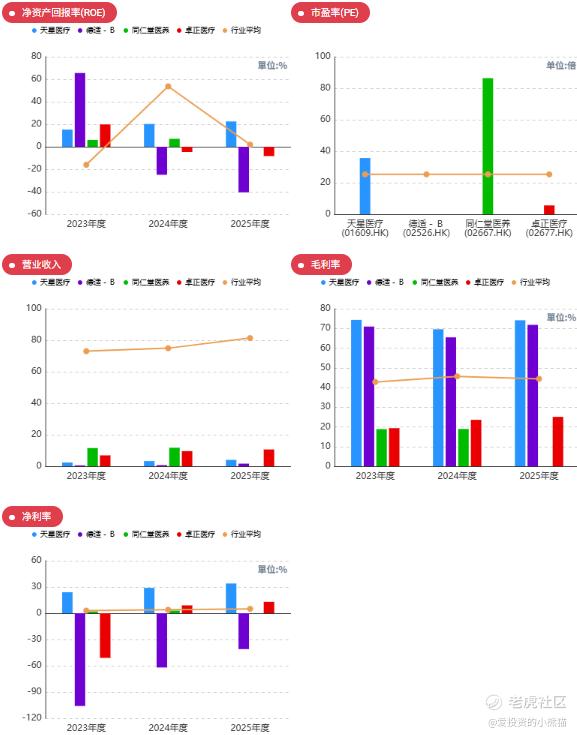

按 2025 年净利润 1.37 亿元测算,发行 PE 约 39 倍;对标港股骨科、 运动医学可比公司(威高骨科、春立医疗、大博医疗、凯利泰等)当前PE 中枢 20-30 倍、PS 中枢 3-5 倍,天星医疗PS 约 13 倍显著高于行业均值。综合其国产替代 + 高增长溢价,合理估值区间对应PE 25-30 倍、市值 34-41 亿港元;当前 54.01 亿港元定价偏贵,存在约 30% 溢价。

三、可比公司对比

-

威高骨科

:关节 、脊柱龙头,2025 年 PE 28 倍、PS 4.2 倍,市值约 180 亿,增速 15%-20%,国产替代领先。

-

春立医疗

:关节置换主力,2025 年 PE 22 倍、PS 3.8 倍,市值约 120 亿,增速 10%-15%,海外布局早。

-

大博医疗

:创伤 + 脊柱龙头,2025 年 PE 25 倍、PS 4.5 倍,市值约 150 亿,增速 20%+,渠道强。

-

凯利泰

:运动医学 + 脊柱,2025 年 PE 30 倍、PS 5.1 倍,市值约 60 亿,增速 15%,业务多元。

-

天星医疗

:运动医学纯赛道,2025 年 PE 39 倍、PS 13 倍,市值 54 亿,增速 30%+,规模最小、增速最快、估值最高。

天星医疗本次 IPO 市值 54.01 亿港元,作为国产运动医学龙头,具备高增长、高毛利、海外扩张等核心优势,但面临集采压价、竞争加剧、转板历史等压力;横向对比骨科与运动医学可比公司,当前估值对应PE 39 倍、PS 13 倍显著高于行业 20-30 倍 PE、3-5 倍 PS 的中枢水平,发行价格偏贵,结合其增速与行业地位,合理估值中枢约 34-41 亿港元。这种票基本不用看基本面,当做一个zhuang股玩了,那接下来的问题就是 有没有可能冲105亿港股通门槛?

发的这么贵,拉高估值发行,公司怎么样都不亏的,估值发的贵,公司也能募资更多的钱。另一方面,像这个50亿市值附近,也会给散户一些港股通的想法,至少从50亿做到100亿也就一倍,以往很多新股都有能做到这个涨幅,如果估值便宜,发个二三十亿,那真是一点想法都没有,那往100亿去就得翻两三倍了,成本也更多。

但这这问题就来了,这个票到底是 要冲港股通,还是要市场化?还是先洗后拉,还是其他什么玩法?这个真的只能靠猜,只能靠赌,前几个四五十亿的票,看看泽景和黄师傅还有傅里叶,那就是三种不同的风格,傅立叶就是一步到位,甚至冲得更高,还远不止100多亿,累计涨幅两倍多。铜师傅就是完全市场化发行,至今已经跌去60%,首日就跌了50%!完全就是一个天一个地。老子的黄师傅还是小米作为股东投资人投的呢!都死成这样了,唉现在这成交量,别说投资人了,国配锚定都退不出来,这个票拿国配锚定的人可真的那惨了。

上面两个剧本比较直接,一个天一个地。而这第3个剧本泽景则是最熬人的,IPO上市跌了近40%,把打新散户的筹码全洗出来了,之后又拉回来,现在市值已经到93亿,冲着100亿去了!眼看着就要达到入通门槛。按这个玩法来真能把人给熬死啊,恶庄坏的很。

那接下来就是猜一猜天星会按下面三种剧情的哪一种呢?现在最近的新股已经多少连涨了,而且个个来涨幅都翻倍,已经把整个市场的情绪调动起来了了,不管是什么好票烂票都是一通乱火,散户都会参与认购。哪怕遇到类似铜师傅这样的也照样份额抢到爆。现在的市场已经没有理性了。

精彩评论