本周,恒生指数收于25978点,较上周下跌约0.70%;恒生科技指数收于约4902.20点,较上周下跌约2.79%。两大指数周内由前期反弹转入回调,恒指跌幅相对有限,但科技板块调整更明显,显示市场风险偏好有所降温。宏观层面,中东局势反复继续推高油价,外围利率预期和美元走势仍对成长股估值形成压制;盘面上,半导体、石油石化和部分医药股有阶段性表现,但汽车、消费和部分互联网权重仍偏弱,港股整体延续结构分化。

中东局势反复推高油价

本周港股最大的外部扰动仍是中东局势和油价。美伊谈判停滞、霍尔木兹海峡运输风险升温后,国际油价在4月23日大幅上涨,布伦特原油收于105.07美元/桶,WTI原油收于95.85美元/桶,单日涨幅均超过3%;4月24日盘中,布伦特原油进一步升至约106美元/桶,WTI原油升至约96美元/桶。油价重新站上高位后,市场同时交易两条线索:一是能源股盈利和风险溢价上修,二是通胀压力可能推迟全球流动性宽松节奏。

美联储降息预期继续后移

油价上行也进一步影响美联储降息预期。4月17日至21日进行的经济学家调查显示,103名受访者中有56人预计,美联储基准利率将在9月前维持在3.50%至3.75%;虽然多数人仍预计年内至少降息一次,但预计全年不降息的人数较上次调查明显增加。对港股来说,这意味着外部利率环境短期仍难快速转松,科技、创新药、消费等估值弹性板块容易受到贴现率压制,市场更愿意寻找业绩确定性或事件催化更强的方向。

4月LPR连续按兵不动

国内政策层面,4月20日公布的LPR继续维持不变,1年期LPR为3.00%,5年期以上LPR为3.50%,两个期限品种已连续11个月保持不变。这个结果符合市场预期,也反映出在一季度经济数据仍有韧性的背景下,货币政策短期更偏稳定,而不是立刻通过降息加码宽松。对港股而言,LPR不变本身不是强催化,但它给地产链、内银和顺周期资产提供了一个清晰的政策背景:流动性环境稳定,新增弹性仍需要等待更明确的政策或基本面信号。

半导体和AI硬件反复活跃

本周港股科技线并不是全面上涨,而是明显分化,大型科网股多次承压,但半导体、算力硬件和AI相关方向反复活跃。4月22日,港股三大指数集体调整,恒生科技指数下跌1.93%,但光通信、半导体、AI等科技成长股逆市走强;4月24日午后,AH芯片半导体同步拉升,华虹半导体涨逾15%,纳芯微涨逾11%,中芯国际涨逾9%。这说明资金并没有全面撤出科技股,而是在从平台互联网转向AI算力、芯片和硬件链条。

油气股在高油价下逆势走强

油价上涨在港股盘面上的直接映射是油气股逆势走强。4月23日,恒生指数跌0.95%失守26000点,恒生科技指数跌1.98%,但石油及油气概念股逆市上涨,中国石油股份涨超4%,中国海洋石油涨近3%,山东墨龙涨超10%。这一表现更像是地缘风险和通胀交易共同推动的防御性轮动,而不是单纯的个股行情。只要油价维持高位,能源股在港股中的配置价值和相对收益就容易被反复交易。

港股IPO热度继续升温

港股新股市场本周延续高热度,尤其集中在硬科技和新经济方向。4月21日,PCB龙头胜宏科技登陆港交所,香港公开发售获431.15倍认购,上市首日收涨50.09%,募资净额约198.89亿港元,成为今年以来港股最大规模IPO。此前群核科技上市首日上涨144.09%,思格新能上市首日上涨103.42%。新股赚钱效应强化后,港股市场的风险偏好并未完全降温,资金仍愿意给AI、硬科技和A+H上市公司较高关注度。

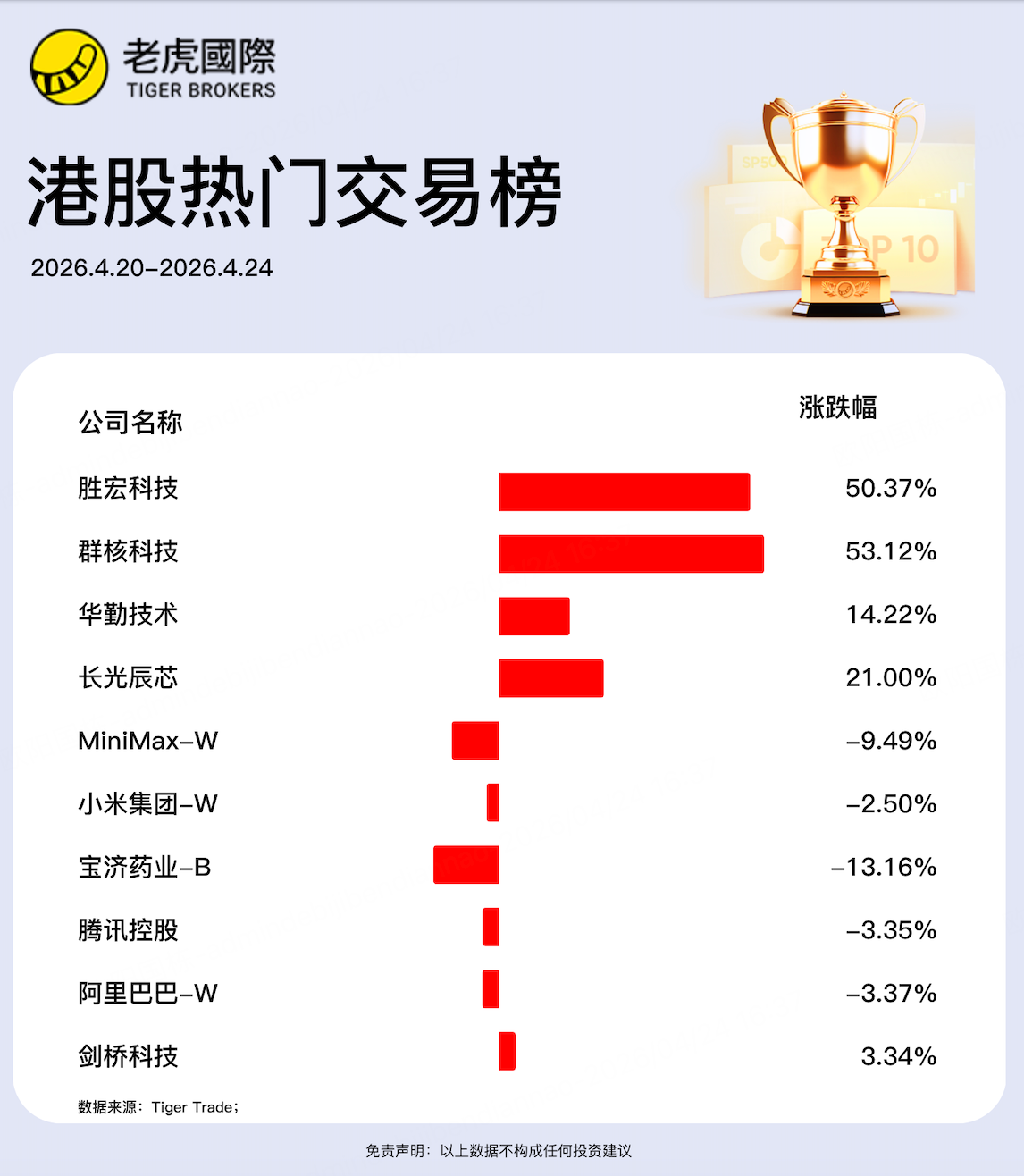

本周老虎用户热门交易个股

小虎周报点评:

-

新股和次新股仍是交易主线,胜宏科技涨50.37%、群核科技涨53.12%、华勤技术涨14.22%、长光辰芯涨21.00%。

-

互联网平台股普遍弱势,小米、腾讯、阿里分别下跌2.50%、3.35%、3.37%,反映本周风险偏好收缩。

-

前期市场热炒的AI大模型概念股MiniMax连续三周下跌,技术形态继续呈现弱势。

本周港股大事件

-

港交所本周推进港股现货市场结算周期调整,计划在市场准备就绪并取得监管批准后,于2027年第四季度过渡至T+1结算周期。

-

香港证监会4月20日公布新监管框架,容许代币化证监会认可投资产品在二级市场买卖,主要覆盖代币化开放式基金及持牌虚拟资产交易平台交易安排。

-

中国人民银行4月20日公布4月LPR报价,1年期LPR维持3.00%,5年期以上LPR维持3.50%,两项利率连续11个月不变。

-

港股IPO市场本周继续高热,胜宏科技、华勤技术相继挂牌,华勤技术公开发售超购530.3倍,胜宏科技公开发售超购387.0倍。

-

曦智科技-P、迈威生物-B、商米科技-W、天星医疗本周集中推进招股或上市流程,其中曦智科技-P和迈威生物-B预计4月28日上市,商米科技-W预计4月29日上市。

-

中际旭创4月22日被报道推进赴港上市计划,募资规模据称由30亿美元上调至50亿美元,若完成将成为宁德时代之后港股最大规模IPO之一。

-

宁德时代H股本周出现大额配售,中石化香港被报道以每股708港元出售850万股宁德时代H股,套现约7.685亿美元。

-

DeepSeek 4月24日发布DeepSeek-V4预览版本并同步开源,模型支持百万字超长上下文,华虹半导体和中芯国际盘中分别一度涨超18%和11%。

-

腾讯控股4月23日发布并开源Hy3 Preview,SWE-Bench Verified得分为74.4%,较Hy2的53%提升。

-

小米集团本周推出MiMo-V2.5模型系列,其中MiMo-V2.5-Pro支持最高100万词元上下文,并在Artificial Analysis智能指数中位居全球模型前五名。

-

中国海洋石油本周继续获得南向资金加仓,截至4月23日已连续10天获南向资金净买入,累计净买入36.43亿港元。

-

港股汽车股本周受到车贷政策变化影响,七年期低息车贷业务被报道收紧,多家车企金融政策暂时延续至4月30日。

下周值得关注的大事件

本周五,美国4月密歇根大学消费者信心指数终值公布;

本周五,以色列与黎巴嫩之间在美国国务院举行第二轮大使级会谈;

下周二,日本央行公布至4月28日利率决议和经济前景展望报告;

下周三,Microsoft、Alphabet、Meta、Amazon同日发布财报,Apple财报稍晚一天于周四发布;

下周四,美国至4月29日美联储利率决议公布;

下周四,欧洲央行、英国央行公布利率决议;

下周四,美国3月核心PCE数据公布;

下周四,中国4月官方制造业PMI数据公布;

下周五,美国4月ISM制造业PMI数据公布。

$泡泡玛特(09992)$ $小米集团-W(01810)$ $美团-W(03690)$ $阿里巴巴-W(09988)$ $快手-W(01024)$ $腾讯控股(00700)$

精彩评论