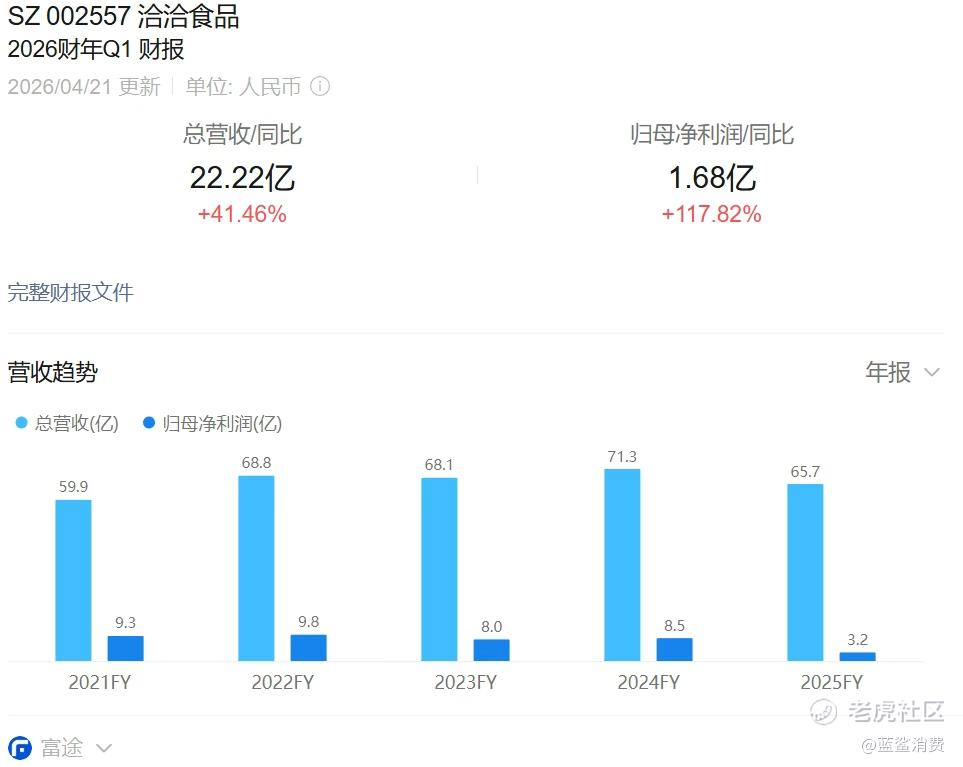

4月21日,洽洽食品发布2026年第一季度财报,当期实现营收22.22亿元,同比增长41.46%;归母净利润1.68亿元,同比大涨117.82%,在休闲零食行业存量竞争中交出高增长答卷。业内提出疑问:洽洽以“双倍速度”突围的增长路径,是行业特例还是可复制范式?

当前休闲零食赛道步入存量博弈阶段,成本上涨、消费需求分化,多数企业面临增长压力。洽洽却逆势高增,核心在于主动推进品类革新,打破“瓜子大王”单一标签。2025年公司研发投入达7718万元,创历史新高,推出山野寻鲜瓜子、全坚果力量、魔芋公主、脆脆熊薯条、瓜子仁冰淇淋五大创新品类,布局健康化、场景化零食赛道。其中瓜子冰淇淋凭借高坚果添加与鲜牛乳基底,成为跨界爆款,助力企业构建多元增长曲线,从单一品类向综合健康零食品牌转型。

在产品力升级的同时,洽洽以全产业链筑牢质价比优势,完成从硬实力到软实力的跨越。公司搭建从种植到销售的全链条管控体系,凭借稳定品质获评“十四五”高质量发展标杆企业。品牌层面,洽洽主打“快乐就要洽洽洽”理念,通过音乐节、葵花节等活动贴近年轻消费群体,从传统年货品牌转型为潮流情绪品牌,精准抓住Z世代消费心理。

渠道与全球化布局成为增长另一引擎。国内市场,洽洽推进电商、零食量贩、特通渠道三维拓展,适配不同消费场景,实现全渠道渗透。海外市场布局始于2008年,目前产品覆盖近70个国家和地区,2025年海外收入5.87亿元,占营收比重8.93%,成为出口规模领先的国产零食品牌。

财报数据显示,2025年洽洽全年营收65.74亿元,净利润3.18亿元,2026年一季度业绩大幅反弹,展现出强劲增长韧性。行业观点认为,洽洽的增长源于品类拓展、品牌升级、渠道全球化的协同发力,是企业主动变革的结果。

洽洽Q1财报后股价冲高回落、收盘仍涨,但整体走势不及市场乐观预期,甚至呈现出利好落地即走弱的态势。主要原因在于:尽管公司一季度营收与净利润均实现大幅增长,但经营现金流同比大幅下滑、应收账款明显增加,利润含金量不足,被市场解读为“纸面盈利”,引发资金对盈利质量的担忧;同时,此前股价已提前反映业绩修复预期,财报正式披露后,部分资金选择获利了结形成抛压;此外,市场普遍对一季度高增长的持续性存疑,认为数据受低基数、春节错期等因素影响较大,叠加零食行业竞争内卷加剧,新品放量与渠道扩张效果尚待验证,投资者对后续增长信心不足,最终导致股价在财报后并未走出强势上涨行情,反而呈现冲高走弱的格局。

精彩评论