又是一个财报季,银行股纷纷交出成绩单。2026年4月14日,花旗集团发布了2026年第一季度财务报告。 $花旗(C)$ 这个季度表现不俗,股价蒸蒸日上,一天更比一天高,厉害着呢。花旗的CEO Jane Fraser更是直接表示:我们已进入剥离业务的最后阶段,90%的转型项目已达到或接近目标状态。我们非常有信心在今年实现10-11%的RoTCE目标。[财迷]

财报发布后,花旗股价盘前一度上涨4-4.5%,当日收盘于129.6美元,较前一日上涨约2.6%。更重要的是,随后的交易日股价继续攀升,未出现典型的"利好兑现"抛售,表明市场将此视为趋势确认而非一次性事件。赶紧去研究一下,看看这家老牌银行,怎么再次焕发生机的。[暗中观察]

这份财报不仅全面超出市场预期,更被华尔街广泛视为花旗"十年转型"的里程碑式验证。在CEO Jane Fraser于2021年启动的大规模重组计划(内部代号"Project Bora Bora")进入收尾阶段之际,花旗终于用实打实的财务数据证明,这家曾被视为"臃肿低效"的全球系统重要性银行,正在快速的蜕变为一家精干、高效、高回报的金融机构。

整体表现来看,全面超预期,创十年最强季度之一。这个季度他们的总营收高达246亿美元,同比增加了14%。这使得 1Q26 成为Citibank过去十年营收最高的季度之一,同时也是市场重新评估其“长期低效大行”标签的重要分水岭.

花旗自2026年第一季度起实施了新的业务分部报告架构,将原有架构重组为五大核心业务板块:Services(服务)、Markets(市场)、Banking(银行)、Wealth(财富)以及US Consumer Cards(美国消费者信用卡)。这一调整本身即是"Project Bora Bora" simplification战略的重要组成部分,旨在提升管理透明度和运营效率。

如果我们把他们的各业务线拆解一下来看,就能看到他们这个季财报的真正亮点是Services,营收增加了17%, YoY至61亿美元,有形普通股权益回报率RoTCE高达 27%。存款、跨境结算、托管规模全面提升,这应该就是市场最认可的那一条线,也被大家解读为是 “类Visa/Mastercard的金融基础设施业务”,稳定、资本效率高,是Citi估值重估的核心支点。

这个季度他们的每股收益EPS为3.06美元,显著高于市场一致预期那个大约2.6–2.7美元区间。RoTCE为13.1%,不仅大幅改善,也显著高于他们公司全年10–11%指引目标。

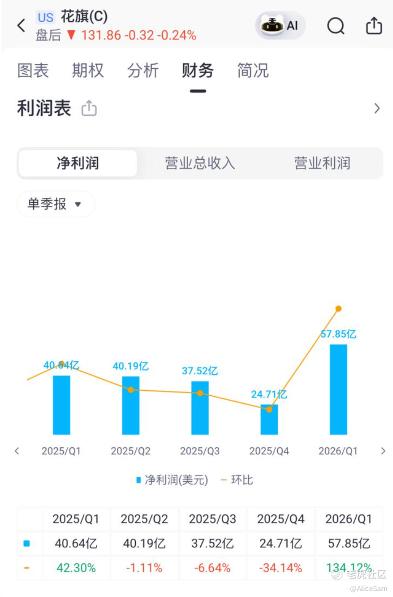

这个季度他们的净利润为58 亿美元,同比增加了42%。

截至2026年3月31日,花旗集团的核心财务指标如下,CET1比率环比下降主要源于股票回购、股息支付以及风险加权资产增加,但被净利润和俄罗斯子行出售的收益部分抵消。12.7%的水平仍 comfortably 高于监管最低要求,为管理层继续积极回报股东提供了空间。

本季度花旗向普通股股东返还约74亿美元,其中股票回购63亿美元,普通股股息约11亿美元,派息率134%(超过当期净利润),这一资本动作在大型银行中极为罕见,传递出管理层对盈利可持续性的强烈信心。考虑到全年RoTCE指引仅为10-11%,而第一季度已实现13.1%,管理层显然预期后续季度即使有所回落,全年仍有望超额完成目标,因此不吝于"透支"部分资本储备回馈股东。

这份财报的发布时机也颇具战略意义。正值全球银行业面临地缘政治紧张、利率环境复杂多变、以及美国经济不确定性上升的多重挑战之际,花旗的强劲表现不仅验证了自身转型策略的有效性,也为投资者提供了重新评估大型综合性银行价值的契机。花旗集团2026年第一季度财报是一份足以改变市场认知的里程碑式报告。它证明了:

1.大型综合性银行的转型是可能的。 在正确的领导力、清晰的战略聚焦和持续的执行纪律下,即使是历史悠久、架构复杂的系统重要性银行也能实现效率革命。

2.全球化网络在碎片化世界中具有结构性价值。 当贸易壁垒上升、地缘政治风险加剧时,能够提供跨境、跨币种、跨时区稳定服务的金融机构将获得溢价。

3.股东回报与增长可以兼得。 本季度134%的派息率并非不可持续的信号,而是盈利质量提升和资本效率优化的结果。

对于投资者而言,花旗当前处于"估值修复"向"估值重估"过渡的关键阶段。若后续季度能够维持11%以上的RoTCE并继续超额回报股东,股价向150美元甚至更高水平迈进的基础将进一步夯实。当然,信用卡周期的演变和宏观环境的走向仍需密切跟踪,但总体而言,花旗的"十年转型"故事正在从承诺走向兑现,这为长期价值投资者提供了难得的机会窗口。

[比心]愿大家2026顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论