保荐人:中国国际金融香港证券有限公司 美林(亚太)有限公司

招股价格:77.70港元一口价

集资额:45.49亿港元

总市值:834.72亿港元

H股市值:45.49亿港元

每手股数 100股

入场费 7848.36港元

招股日期 2026年04月15日—2026年04月20日

暗盘时间:2026年04月22日

上市日期:2026年04月23日(星期四)

招股总数 5854.82万股H股

国际配售 5269.33万股H股,约占 90.00%

公开发售 585.49万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 中金

发行比例 5.45%

市盈率 18.51

公司简介

华勤技术创立于2005年,总部位于上海,是深耕智能产品领域20余年的全球领先平台型公司,2023年在上交所主板上市(股票代码:603296) 。公司融合人工智能、物联网、大数据等核心技术,构建“3+N+3”产品矩阵,以智能手机、笔记本电脑、服务器为三大支柱,延伸至移动终端、AIoT、数据中心等N类相关产品,同步布局汽车电子、软件、机器人等创新领域,打造全栈智能产品ODM平台。

凭借领先的研发制造与端到端解决方案能力,华勤技术稳居全球ODM龙头地位。据灼识咨询数据,2024年公司按全球消费电子产品ODM出货量计,以22.5%市场份额位列全球第一;其中平板电脑、智能穿戴ODM出货量均为全球第一,市场份额分别达37.9%、18.7%;智能手机ODM出货量全球第二,份额25.9%;笔记本电脑ODM出货量全球第四、中国第一,份额9.6%;中国数据基础设施业务收入排名第六,份额5.0% 。

公司客户覆盖全球移动终端、个人电脑、云服务、汽车等领域头部企业,产品惠及100多个国家和地区 。为适配全球化需求,公司在上海、东莞等地布局研发中心,国内打造南昌、东莞制造中心,海外拓展越南、墨西哥、印度三大制造基地,持续提升全球制造与交付能力。

秉持“改善人们沟通与生活”的使命,华勤技术以技术创新驱动发展,累计研发投入超46亿元,研发技术人员超1.6万人,正持续巩固全品类领先优势,向全球智能产品大平台目标迈进 。

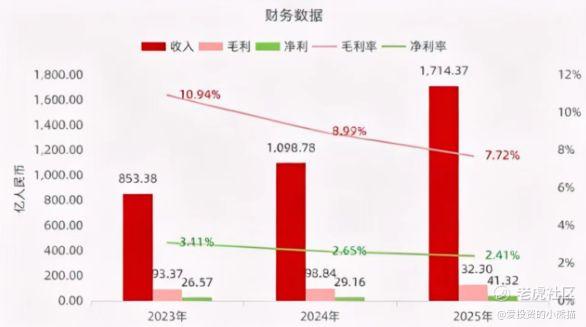

截至2025年12月31日止3个年度:

华勤技术收入分别约为人民币853.38亿、1098.78亿、1714.37亿,2025年同比+56.02%;

毛利分别约为人民币93.37亿、98.84亿、132.30亿,2025年同比+33.86%;

净利分别约为人民币26.57亿、29.16亿、41.32亿,2025年同比+41.67%;

毛利率分别约为10.94%、8.99%、7.72%;

净利率分别约为3.11%、2.65%、2.41%。

来源:LiveReport大数据

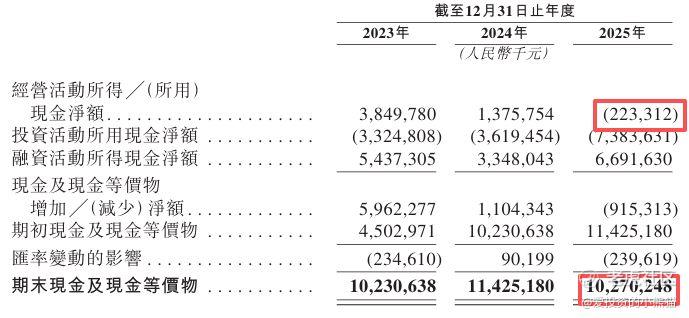

截至2025年12月31日,账上现金约人民币102.70亿元,经营活动所得现金净额为-2.23亿元,基本面不错的。

二、基石投资者

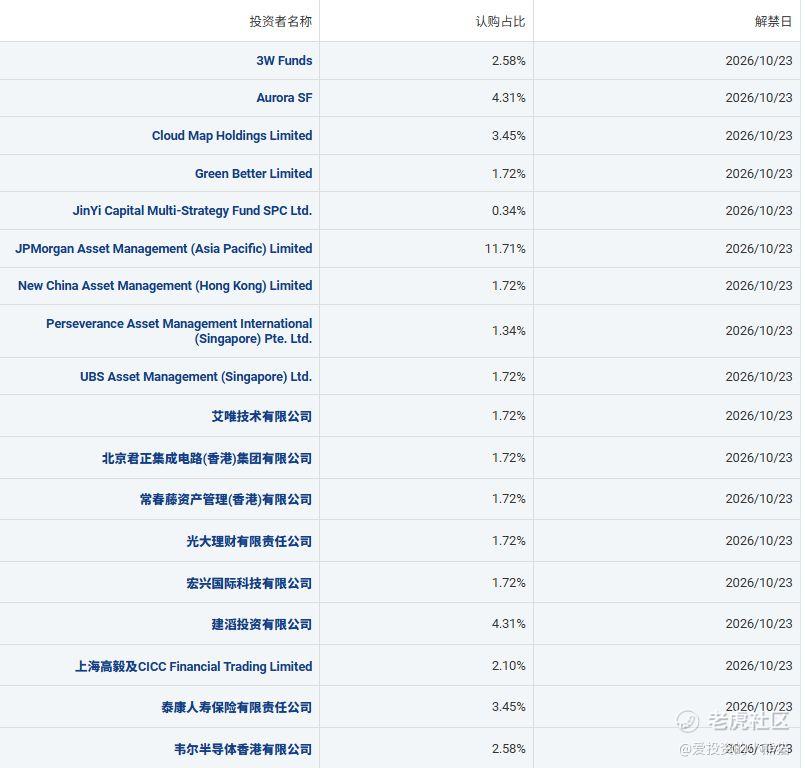

华勤技术本次H股IPO基石投资者有18家,合计认购总占比49.93%,约2.9亿美元,锁定期6个月(解禁日2026/10/23),投资者覆盖国际资管、产业链龙头、国内金融/产业资本。

1. 摩根大通资产管理(亚太)(11.71%):全球资管巨头,亚太核心资管平台,大额认购凸显对公司全球化布局与全品类ODM优势的长期看好。

2. 建滔投资有限公司、Aurora SF(均4.31%):建滔投资为PCB龙头建滔集团旗下平台,协同电子制造产业链;Aurora SF为专业资方,强化资本背书。

3. 泰康人寿保险、Cloud Map Holdings Limited(均3.45%):泰康人寿为国内头部保险资管,认可长期成长价值;Cloud Map为海外产业资本,补充全球资源。

4. 3W Funds、韦尔半导体香港有限公司(均2.58%):3W Funds为香港本土头部对冲基金,聚焦大中华区;韦尔半导体(豪威集团)为核心供应链伙伴,深化技术与供应链协同。

5. 上海高毅及CICC Financial Trading Limited(2.10%):头部私募+中金系平台,彰显本土专业机构对公司的深度认可。

6. 瑞银资产管理(新加坡)、Green Better Limited、JinYi Capital Multi-Strategy Fund SPC Ltd.、New China Asset Management(Hong Kong)、Perseverance Asset Management International(Singapore)、艾唯技术、北京君正集成电路(香港)、常春藤资产管理(香港)、光大理财有限责任公司、宏兴国际科技(均1.72%/0.34%):覆盖全球多策略资管、半导体产业链龙头、本土知名资管、银行理财子公司等,进一步丰富投资者结构,强化产业与资本协同。

基石投资者兼具“全球资本+产业协同+本土信心”三重属性,既为IPO奠定坚实市场基础,也助力公司后续拓展全球业务、深化产业链合作,支撑长期发展战略落地。

实话讲这个基石阵容只能讲中规中矩吧。

共有7个承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

美林(亚太)有限公司

2.中签率和新股分析

(来自AIPO)

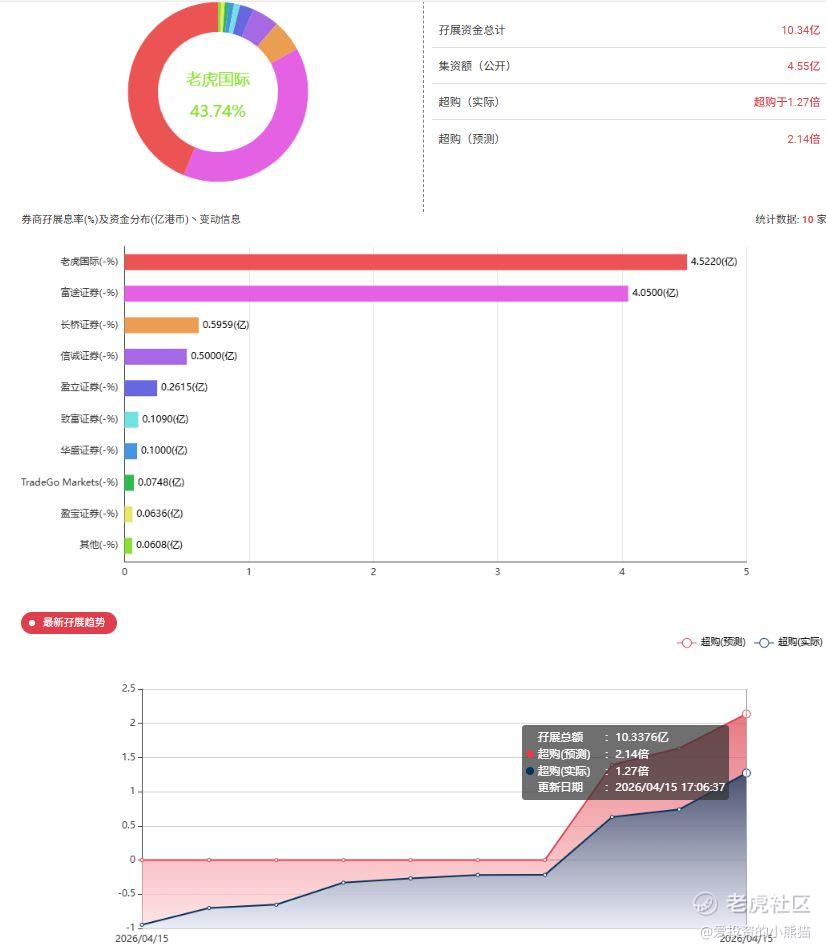

目前展现的孖展已超购1.27倍。

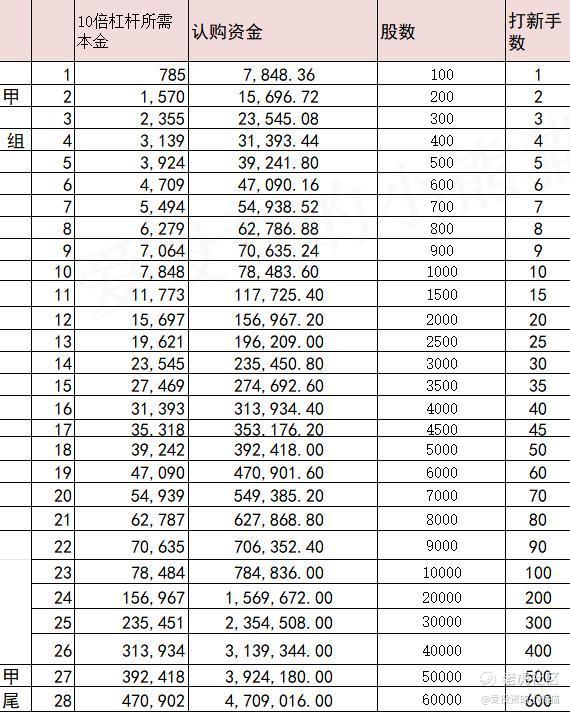

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票甲尾471万,乙头需要认购资金550万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价77.70港元计算,公开的上市所有开支总额约为8610万港元,募资额约45.49亿港元,占比约1.89%,开支相比募资额算是特别少了。

这票打不打?且看我下面的分析:

华勤技术根据2026年4月15日的最新数据,华勤技术H股相较于A股存在折价。以A股当日收盘价98.88元人民币和H股最高发售价77.70港元计算,H股较A股的折价率约为31% 。这个折价率是基于以下股价信息计算得出的:A股 (603296.SH):2026年4月15日收盘价为 98.88元 人民币。H股 (03296.HK):正在招股,发售价上限为 77.70港元 。

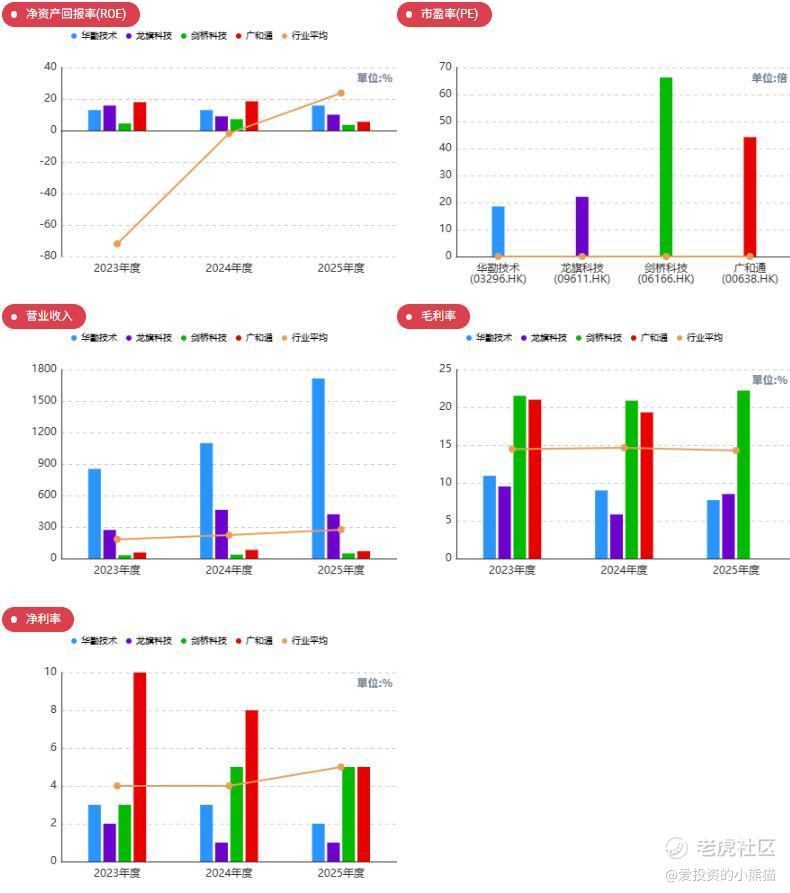

以下为核心可比公司的估值数据:

-

华勤技术优势:

-

·全球最大消费电子ODM厂商(ODM市占率22.5%全球第一)

·AI服务器业务爆发(2025年AI服务器收入超400亿,同比+90%)

·2025年净利润增速38.6%,远超同行

-

劣势:

-

·毛利率仅8%,远低于立讯精密15%+

·净利率2.4%,偏低

·资产负债率72.6%,偏高

·经营现金流-2.2亿(首次转负)

-

当前估值水平:

-

·A股PE(2025年业绩):98.88 / 4.02 = 24.6倍

·前瞻PE(2026机构预测51亿):约20倍

·前瞻PE(2027机构预测65亿):约15倍

·PS(市销率):约0.6倍(低于立讯约1.7倍)

华勤技术基石投资者算中规中矩,没有主权基金(摩根大通、瑞银、高毅等18家),折价约30%上市,安全垫一般般。但如果A股继续上涨,港股上市后存在一定上涨空间。但如果a股不涨甚至下跌,那就跟赛力斯一样了。剩下20%多的折价,那如果这样的话,这票真的有点不敢玩了。实话说,现在的ah股如果只折价30%,华勤技术那真的属于公司太高看自己了。就连最近很火的 Pcb龙头2,000亿市值的胜宏都折价有46%了,那这个连1,000亿不到的华勤技术。又何德何能只折价30%呢?

今天招股的这个a h,碰到这种如果是提前下单国配和基石的也就是倒了霉了,只折让30%,公司觉得自己牛逼也不肯让利,就苦了那些国配提前下单抢份额的人,现在外面每个票国内都火,有些搞国配是提前下定金的,这次这个票定金估计都要打水漂了。

这票大概率公配没人敢打吧,现在港股新股ah这种折让30%那就意味着完全不给市场留二级留水位!前面赛力斯和广和通的案例简直是历历在目啊,现在都还没回本呢!这个票你们冲吧,反正我就看戏了,这个钱我是赚不到的了。

精彩评论