2025年,健合集团旗下Swisse全球营收约69.5亿元,首次超越汤臣倍健同期62.65亿元营收,标志着行业渠道霸权时代终结,市场正式进入线上主导、理性消费新阶段。

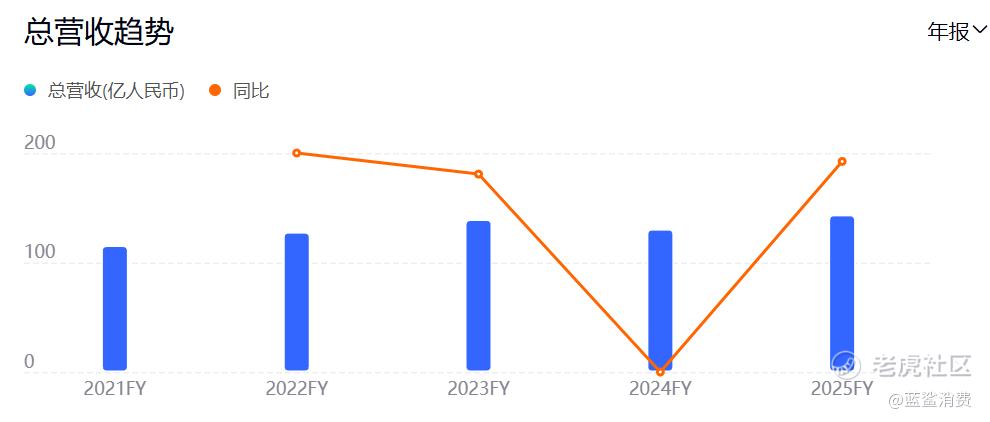

长期占据中国VDS市场首位的汤臣倍健,2023年营收达94.07亿元历史峰值后连续下滑,2025年营收较高点缩水约三分之一。其核心困境源于线下药店渠道优势瓦解,2025年线下收入同比大降17.39%。同时,蛋白粉、健力多等核心大单品进入衰退周期,叠加渠道库存积压、价格体系紊乱、线上转型滞后、研发投入不足等问题,导致竞争力持续下滑。战略与执行之间的时间差也导致汤臣倍健一次次错过风口。

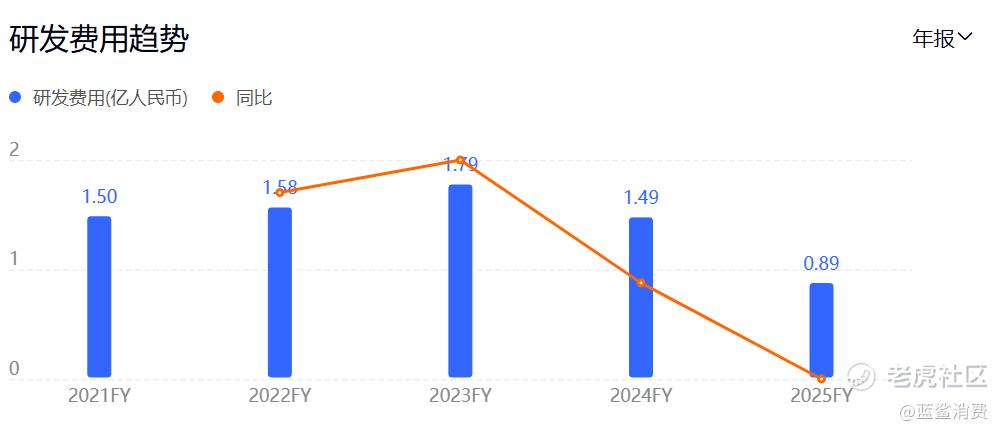

汤臣倍健财报

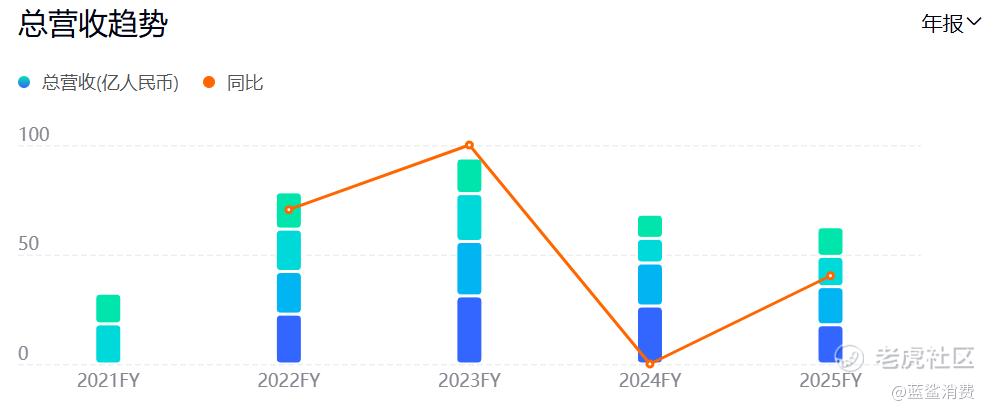

健合集团财报

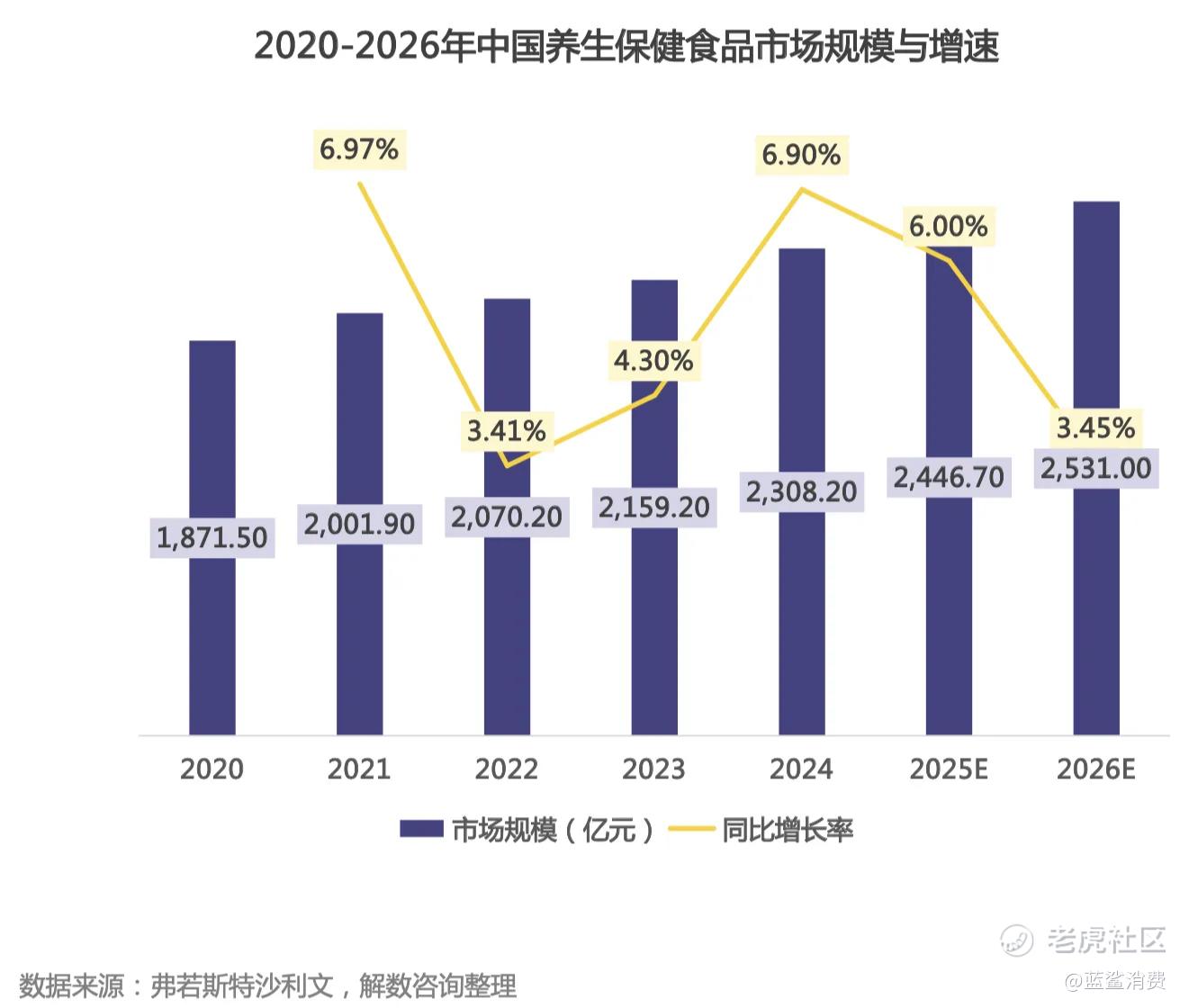

而中国保健品线上销售占比已从2015年不足20%升至2025年近60%,行业增长全面转向线上。依托跨境电商起家的Swisse精准踩中行业节奏,借助跨境政策红利避开蓝帽子准入,发力线上渠道,快速抢占直播电商增量市场,2025年抖音渠道销售额同比增长71.4%。口服美容、护肝、助眠等细分场景覆盖年轻消费群体。诺特兰德、五个女博士等新品牌依托内容电商快速崛起,国际品牌与平台自有品牌纷纷入局。

为了应对挑战,汤臣倍健做了大量的动作:

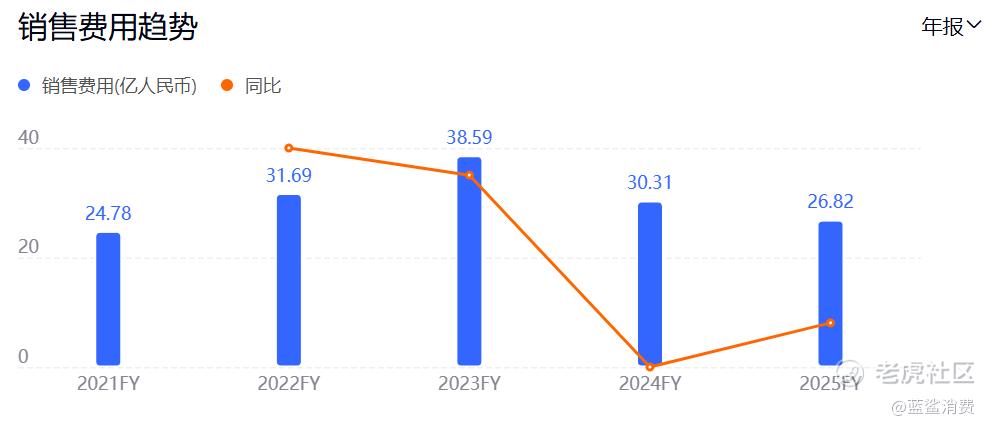

1、大幅削减销售费用:2024年销售费用减少超8亿元,其中市场推广费和广告费各节省超3.5亿元,2025年销售费用继续同比下降11.53%,减少了3.49亿元。

2、 控制研发支出。2025年研发费用降至0.89亿元,同比大幅下降40.15%。

3、 暂停或延期重大项目:澳洲生产基地与数字化信息系统两大募投项目延期至2029年完成。

汤臣倍健的市值已从2021年峰值的35.77元/股跌到现在的11.18元/股,跌去68.74%。

精彩评论